來源 | 財經九號

作者 | 跳跳

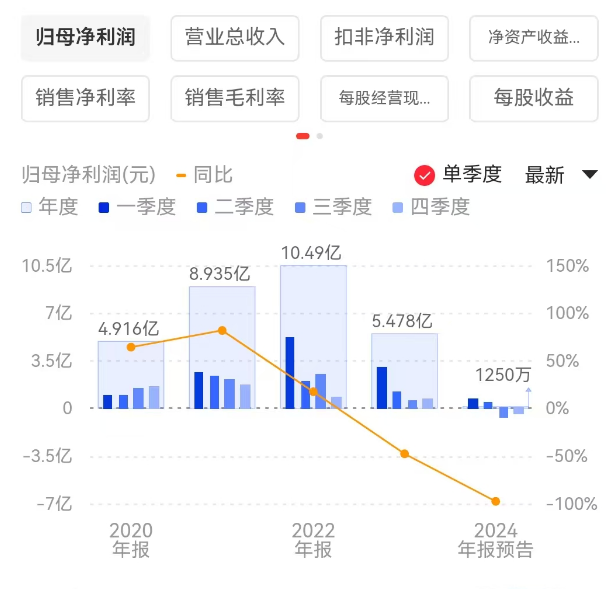

1月底,酒鬼酒發布了2024年業績預告,這份業績報直接暴雷了,市場都驚呆了。

業績預告顯示,2024年的營業收入預計下滑49.7%至14.23億元,而歸母淨利潤更是暴跌97.26%-98.17%,僅保持1000萬-1500萬元的歸母淨利潤。

如果按照這樣的盈利水平,作者發現,酒鬼酒在2024年連續兩個季度出現了虧損,因為據其2024年中報和三季報顯示,至去年6月底和9月底的歸母淨利潤分別為1.21億、5648.76萬元,這說明酒鬼酒在去年三季度虧損了6453萬元,到了四季度則至少虧了4150萬左右。

可以說辛辛苦苦半年把上半年掙的錢絕大部分都虧進去了!

1

存貨創新高、合同負債新低

未來業績隱患重重

而且仔細分析其發布的2024年三季報,發現影響酒鬼酒未來業績的兩項重要指標:存貨和合同負債都出現了較大問題,一方面是存貨創下歷史新高,另一方面代表業績蓄水池的合同負債連連新低,這不僅意味着市場上酒鬼酒賣不動了,而且連經銷商都不願意再打款拿貨了。

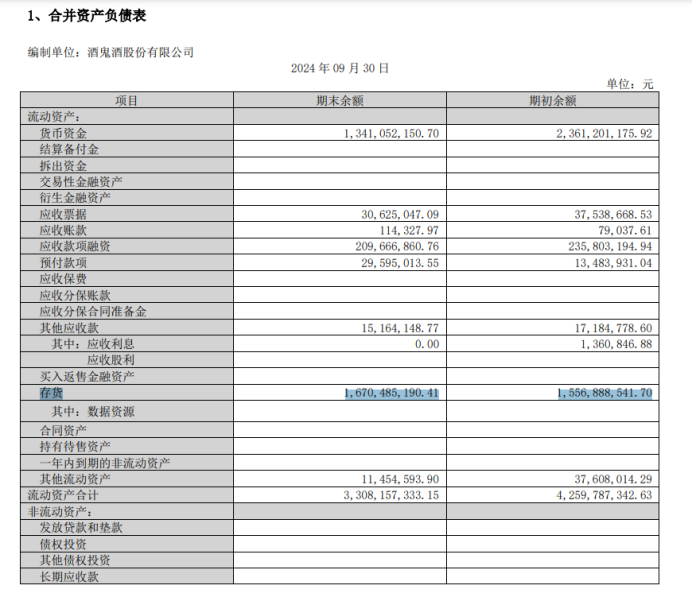

三季報顯示,至2024年9月底,酒鬼酒的存貨攀升至16.7億元,較年初的15.57億元增加了1億多,按年則是增加了15.16%,而根據歷年的存貨規模來看,2024年9月底的存貨數據已經創下了歷史新高。

另一方面,代表經銷商拿貨積極性的合同負債,則不斷出現新低,至2024年9月底,合同負債僅為2.07億元,按年減少了17.6%,較年初的2.85億元淨減少了近8000萬元,雖然合同負債整體規模並不大,但這一數據變動也顯示了市場信心不足,更何況2024年各個季度末的合同負債數據較上年同期都是大幅度減少的。

相較於2022年的13.82億、2021年的7.19億這樣高的合同負債規模,酒鬼酒就再也沒有遇到過了,而2024年三季度末的合同負債恐怕也創下了近幾年來的新低。

顯然不管是終端的消費市場,還是中間的經銷商需求,對酒鬼酒越來越不友好。這也意味着,對於酒鬼酒來說,未來業績恐怕更加困難重重。

2

在手現金腰斬、經營性現金流惡化

業績暴雷前大比例派息

動銷情況的惡化,除了影響公司的營收大幅下滑以及利潤出現虧損之外,也拖累了酒鬼酒的現金流狀況,財報數據顯示,至2024年9月底,酒鬼酒的現金流出現了大幅下滑。

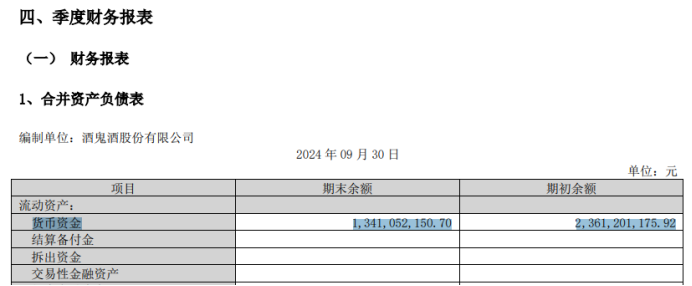

最直觀的表現,是酒鬼酒的在手現金出現了幾乎腰斬的下滑。至2024年9月底,酒鬼酒的貨幣資金僅為13.41億元,按年減少了46%,而較去年年初的23.61億元更是淨減少了10億多元。

酒鬼酒在三季報中也坦言:「白酒行業需求端下降明顯,經銷商回款意願不強。」

從三季報中的經營性現金流中也能看出來,至2024年9月底,酒鬼酒的經營性現金流淨額為-4.11億元,而且酒鬼酒在2024年的一季度至三季度,其經營性現金流淨額始終都是淨流出狀態,這在酒鬼酒上市以來還是第一次出現。

這意味酒鬼酒依靠自身經營活動來創造現金流的能力出現了大幅下滑,現金處在出大於收的狀態下。

比如去年前9個月,酒鬼酒銷售商品、提供勞務收到的現金僅為10.81億元,按年減少了44.17%,但是購買商品、支付職工薪酬、支付稅費等方面的現金支出是剛性的,這三項的現金流出就接近11.6億元了。這也使得去年三季度末酒鬼酒的經營性現金流淨額按年大幅下滑了817.04%。

不過有意思的是,作者發現酒鬼酒的業績下滑,不僅出現在2024年全年,早在2023年就已經出現了。

2023年酒鬼酒歸母淨利潤5.48億元,按年大幅下滑了47.8%,營業收入也是大幅下滑了30%。在業績走下坡路的情況下,酒鬼酒的派息比例反而創下了近年來新高。

據同花順財經數據顯示,2023年度酒鬼酒現金派息3.25億元,佔同期歸母淨利潤的約60%,遠遠超過了2020年至2022年度的46.3%、47.3%、40.3%。

想想也是,如果再不趕緊大比例派息,到了2024年業績出現大幅下滑甚至出現虧損,那麼勢必會影響到企業的派息,最受損的除了股民恐怕就是公司大股東了。

趕在業績暴雷前先大比例分一波,也好落袋為安。

責任編輯:李思陽