千億龍頭企業即將A拆A!

1月13日,匯川技術(300124.SZ)子公司蘇州匯川聯合動力系統股份有限公司(下稱「聯合動力」)IPO審核狀態更新為已問詢,擬登陸創業板,標誌着這家1800億元市值的工業自動化巨頭A拆A計劃取得新進展。

一方面,獨立上市展現了匯川技術發力新能源汽車行業的決心;另一方面,聯合動力近年迎來了扭虧為盈的窗口期,此時分拆上市或能夠獲得更高的估值。

時代商業研究院發現,2021—2024年上半年(下稱「報告期」),聯合動力經營活動現金流長期為負,應收賬款快速增長,還曾踩雷威馬汽車導致大額壞賬。

2月5日,就淨利潤「含金量」、大客戶爆雷導致鉅額壞賬等問題,時代商業研究院向聯合動力發函詢問。聯合動力向時代商業研究院表示,經營活動現金流為負,主要系營運資本和研發投入增加所致,目前公司主要客戶的信用狀況良好,期後回款處於正常狀態。

【摘要】

1.匯川技術分拆聯合動力上市。聯合動力控股股東為匯川技術,持股94.51%,聯合動力主營新能源汽車動力系統業務,該業務對匯川技術的收入貢獻佔比超過三分之一,此次IPO系聯合動力從匯川技術中分拆上市。

2.電控產品國內市場份額排名第二。新能源汽車電驅系統是聯合動力的核心產品。在2024年上半年中國新能源乘用車市場中,聯合動力電控產品份額約11%,在第三方供應商中排名第一(總排名第二)。

3.淨利潤含金量不高,業績遞增背後以價換量。報告期內,聯合動力業績持續增長,且在2023年實現扭虧為盈。然而,其經營活動現金流長期為負,淨利潤含金量不高,主要產品呈量增價減趨勢,用低價換取市場。

4.與大客戶理想汽車綁定。報告期各期,聯合動力對理想汽車的銷售額佔營收的比重較高,曾一度貢獻業績的半壁江山。聯合動力與理想汽車還存在綁定情況,雙方共同成立聯營企業。

5.踩雷威馬致壞賬3億元。聯合動力應收賬款賬面價值逐年增長,存在應收賬款回收風險。聯合動力曾踩雷威馬汽車,導致計提超3億元壞賬。

6.研發費用率低於同行。報告期各期,聯合動力研發費用呈增長趨勢,但研發費用率逐年下滑,自2023年起低於同行業可比公司均值,發明專利數量位列行業可比公司中游。

7.最高估值近500億元。聯合動力本次公開發行股票佔發行後總股本的比例不超過25%且不低於10%,據此估算,估值水平在194億~485億元之間,市盈率大致在38~97倍之間,處於行業中上水平。

【正文】

一、公司背景:匯川技術分拆上市,引發市場憂慮

聯合動力成立於2016年9月,前身是工控巨頭匯川技術的新能源汽車業務部門,是一家智能電動汽車部件供應商,主要提供新能源汽車的電驅系統和電源系統等動力系統核心部件。

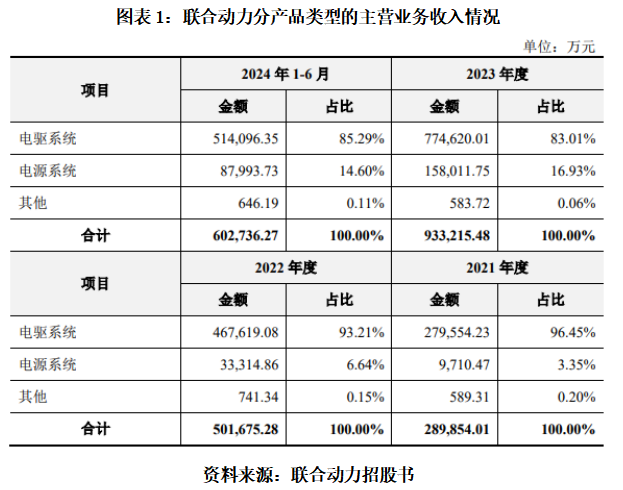

其中,電驅系統是聯合動力的核心產品。報告期內,其電驅系統的銷售收入佔同期營業收入的比例分別為96.45%、93.21%、83.01%、85.29%,均超過八成。

匯川技術新能源汽車業務最初採用事業部制的運營模式,2016年,為加快新能源汽車業務的發展,匯川技術出資成立了蘇州匯川聯合動力系統有限公司(下稱「聯合動力有限」);2021年,為整合業務,匯川技術通過業務重組的方式將其新能源汽車業務相關資產整體注入聯合動力有限,實現匯川技術旗下新能源汽車業務的獨立法人運營。

從股權結構看,截至招股書籤署日(2024年12月25日),匯川技術直接持有聯合動力94.51%的股份,為聯合動力控股股東。匯川技術董事長兼總裁朱興明間接控制上述股份,為聯合動力實際控制人。

值得關注的是,此次IPO系聯合動力從匯川技術中分拆上市,且聯合動力此前未進行外部孖展。近兩年半的財報顯示,聯合動力在匯川技術增速十分亮眼,銷售佔比持續攀升,2024年前三季度已超過四成。

儘管獨立上市後,聯合動力的業績依舊會合併至匯川技術財報中,但有市場觀點認為,把有高價值預期的業務拆分出去後,匯川技術本身的增長動力以及股價表現令投資者擔憂。

匯川技術在業內被稱為「電氣行業的華為」,得益於母公司的支持,聯合動力拿下一衆國內外知名車企的訂單,客戶包括理想、小米等造車新勢力,廣汽、奇瑞、長安、長城、上汽、吉利等知名民族汽車品牌,以及大衆、奧迪、保時捷、捷豹路虎等國際主流車企。

二、行業競爭格局:電控產品國內市場份額排名第二

2.1國內市場份額位居前列

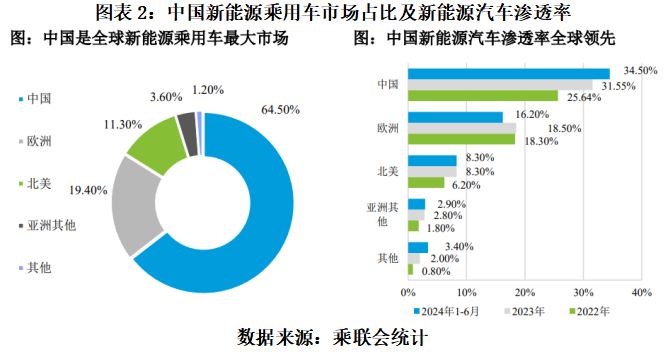

我國擁有規模龐大的新能源汽車市場,新能源汽車產銷量連續9年排名全球第一,2024 年 1—6 月,我國的新能源乘用車市場份額達到64.50%,保持全球最大單一市場地位;2024 年上半年,我國整體新能源汽車滲透率提升至34.50%,遠高於排在第二的歐洲地區。

在銷量方面,中汽協數據顯示,2010年中國新能源汽車銷量僅為0.49萬輛,到2023年攀升至949.50萬輛,並佔到全球新能源汽車銷量六成以上,其中又以乘用車佔據主導。

作為新能源汽車的核心零部件之一,動力系統承擔着將電能轉化為機械能的核心功能。隨着新能源汽車產銷規模的提升,我國電驅系統裝機規模保持高速增長態勢,自2020年以來市場規模年增長率均超過40%。

目前,根據與主機廠的關係,我國新能源汽車動力系統企業主要分為獨立第三方供應商和主機廠子公司兩大類。

以聯合動力為代表的動力系統獨立第三方供應商面向所有整車廠需求,憑藉規模化、平台化開發能力,提供高性價比的動力系統產品。

主機廠子公司的供應體系主要面向主機廠內部需求。相比於獨立第三方供應商,主機廠子公司往往更具垂直整合優勢,產品與整車架構匹配度更高,在產品定製開發上高度協同。

招股書顯示,根據NE時代統計,在2024年上半年中國新能源乘用車市場中,聯合動力電控產品份額約為11%,在第三方供應商中排名第一(總排名第二);驅動總成產品份額約為5.9%,排名第四;電機產品份額約為4.7%,排名第五;OBC產品份額約為4.6%,排名第八。

在商用車領域,報告期內聯合動力主要實現電驅系統相關產品的大批量銷售,收入取得快速增長,處於該細分賽道領軍地位。

2.2價格競爭或加劇

新能源汽車較傳統燃油車的整體設計更為簡潔,零部件數量大幅下降,整車製造門檻有所降低,市場競爭明顯加劇。

隨着新能源汽車市場的快速擴張,動力系統行業同樣競爭激烈,廠商往往通過降價促銷的營銷策略提升銷量和市場排名,目前形成了傳統自主品牌、新造車勢力、外資品牌三足鼎立的競爭局面。

在此背景影響下,整車銷售的降價傾向於向上遊傳導,導致新能源汽車零部件供應商的產品盈利空間被進一步擠壓,核心零部件供應商需要具備快速響應客戶需求的技術迭代能力、精益敏捷的供應體系、自動化生產的規模效應,以應對持續壓縮的毛利空間。

從國際上來看,聯合動力在汽車動力系統領域的競爭對手,包括博世集團、尼得科、博格華納等已經在該領域積累了深厚實力的大型國際汽車零部件供應商。

從國內來看,聯合動力的競爭對手,主要是華為數字能源、精進電動(688280.SH)等這些在業內市場份額、產品佈局、技術積累領先的新能源汽車動力系統獨立第三方供應商。

我國動力系統主要企業電驅系統單價近三年整體呈下降趨勢,價格競爭或將愈演愈烈,可能進一步壓縮利潤空間。

三、財務數據:利潤含金量不高,業績遞增背後量增價減

3.1淨利潤含金量偏低

作為國內領先的新能源汽車動力系統供應商,聯合動力業績表現亮眼,2021—2023年營收複合增長率高達79.63%,但近年才實現盈利,且淨利潤含金量不高。

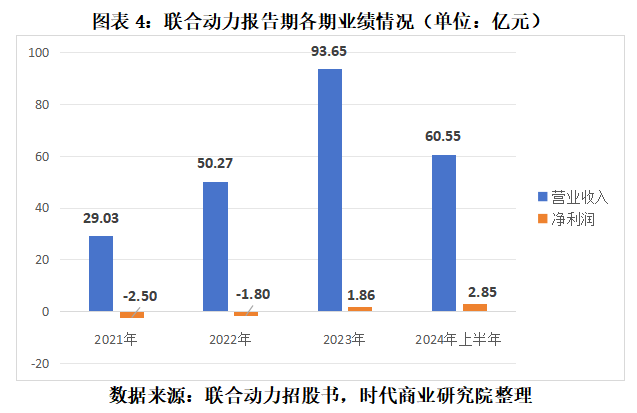

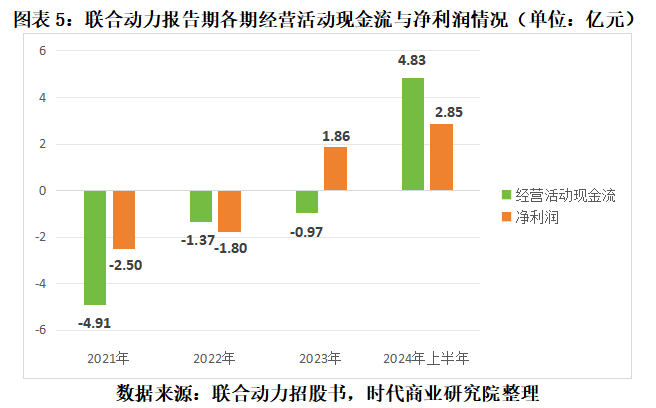

報告期各期,聯合動力實現營業收入分別為29.03億元、50.27億元、93.65億元和60.55億元,淨利潤分別為-2.50億元、-1.80億元、1.86億元、2.85億元。

不難發現,報告期內,聯合動力實現了收入和淨利潤的持續增長,且在2023年扭虧為盈。

然而,報告期各期,聯合動力經營活動產生的現金流量淨額分別為-4.91億元、-1.37億元、-0.97億元、4.83億元,淨利潤含金量偏低。

累計來看,三年半的報告期裏,聯合動力總計淨利潤為0.41億元,但經營活動產生的現金流量淨額合計為-2.42億元,兩者差異較大。

對此,聯合動力向時代商業研究院表示,公司經營活動現金流與淨利潤之間存在一定錯配,2021—2023年,公司經營活動現金流為負,主要原因是公司在快速發展階段,營收快速增長,對營運資本提出更高要求,以及公司持續進行研發投入。

值得一提的是,此次IPO,聯合動力選擇的上市標準為:預計市值不低於15億元,最近一年淨利潤為正且營業收入不低於4億元。而聯合動力IPO輔導啓動於2023年10月,也就是說,聯合動力在2023年剛滿足上市標準,就已着手IPO。

顯然,扭虧為盈不久的聯合動力,未來能否保持盈利和穩定增長,持續滿足上市標準,還有待時間檢驗。

3.2採取以價換量策略

聯合動力業績高速增長的背後,採用的是以低價換市場的戰略。

伴隨着新能源汽車的銷量增長,所需的電驅和電源系統需求也快速增加,聯合動力報告期內不斷擴產,電驅系統產能由報告期初的83.94萬台擴充至報告期末151.31萬台,電源系統產能也從報告期初的4.21萬台擴至報告期末的50.75萬台。

報告期各期,聯合動力電驅系統銷量分別達到55.94萬台、89.85萬台、168.51萬台和133.95萬台;電源系統銷量分別為2.50萬台、8.29萬台、53.25萬台和36.89萬台。

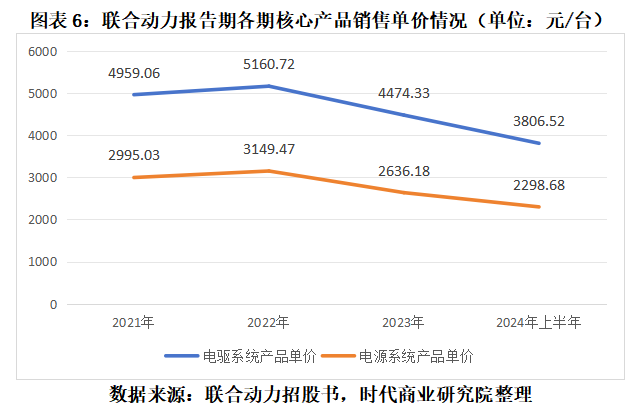

產品銷量蒸蒸日上,聯合動力核心產品價格卻持續下降。

報告期各期,聯合動力電驅系統產品銷售單價分別為4959.06元/台、5160.72元/台、4474.33元/台、3806.52元/台,整體銷售單價呈下降趨勢。

無獨有偶,報告期各期,聯合動力電源系統產品銷售單價則分別為2995.03元/台、3149.47元/台、2636.18元/台、2298.68元/台,整體銷售單價也呈下降趨勢。

3.3資產負債率高於同行平均水平

招股書顯示,報告期各期末,聯合動力資產負債率分別為70.42%、65.30%、68.45%、67.86%,同行業可比公司的資產負債率均值分別為57.48%、60.59%、59.18%、61.27%。

從短期償債指標來看,報告期各期末,聯合動力流動比率分別為1.21倍、1.22倍、1.16倍、1.12倍,速動比率分別為0.92倍、0.89倍、0.85倍、0.82倍;同行業可比公司流動比率均值分別為1.58倍、1.54倍、1.42倍、1.36倍,速動比率均值分別為1.06倍、1.03倍、0.93倍、0.82倍。

可以看出,報告期各期末,聯合動力的資產負債率較同行業的平均水平都高出5~10個百分點,且流動比率和速動比率均不及同行業可比公司均值。

聯合動力在招股書中表示,報告期內公司負債以流動負債為主,流動負債佔總負債的比例超過90%,主要為業務開展過程中形成的經營性負債。

四、風險因素:與大客戶理想汽車綁定,曾踩雷威馬汽車

4.1存大客戶依賴風險

報告期各期,聯合動力向前五大客戶銷售收入佔營收的比例分別為 81.74%、71.73%、76.03%、66.28%,客戶相對集中且多為頭部整車廠。

聯合動力在招股書中稱,因下游客戶相對集中,如果公司下游客戶的經營狀況受到市場需求變化影響,或者公司配套下游客戶的主要車型銷量低於預期,那麼,公司的產品需求也將受到直接影響,可能對公司經營產生一定風險。

在前五大客戶中,又尤其以理想汽車為主。

報告期各期,聯合動力對理想汽車的銷售額分別達到15.26億元、14.58億元、18.66億元、20.08億元,分別為聯合動力的第一、第一、第二、第一大客戶,佔營收的比重分別高達52.58%、29.01%、19.93%、33.16%,曾貢獻業績的半壁江山。

值得關注的是,聯合動力還與理想汽車設立聯營企業。

招股書顯示,2021年,聯合動力與理想汽車旗下北京車和家合資建立常州匯想新能源汽車零部件有限公司(以下簡稱「常州匯想」),聯合動力持股51%,雙方共同出資研發五合一驅動總成,適配理想汽車的增程式電車產品。

2022年11月,常州匯想完成股權轉讓及增資事宜,成為聯合動力聯營企業,聯合動力與其交易構成關聯交易。截至招股書籤署日,聯合動力持有常州匯想12.65%的股權。

2022年至2024年1—6月,聯合動力向常州匯想提供的產品銷售以及開發服務的金額分別為0.16億元、16.19億元、15.20億元。2023年、2024年1-6月,聯合動力向常州匯想的銷售額分別佔當年收入的17.29%、25.10%,成為聯合動力近年業績增長的重要因素。

對於與理想汽車及其下屬企業交易的公允性,聯合動力在招股書中稱,報告期內,聯合動力對常州匯想交易價格在參考市場價格基礎上,由雙方協商確定,定價具備公允性,但並未披露銷售單價、毛利率以及與非關聯方的對比情況等具體數據。

此外,招股書顯示,2022 年6月6日,因聯合動力與北京車和家汽車科技有限公司(理想汽車母公司,下稱「北京車和家」)設立合營企業常州匯想,聯合動力與北京車和家境內外營業額合計達到《國務院關於經營者集中申報標準的規定》第三條規定的申報標準,聯合動力與北京車和家未及時就此事項進行申報,違反了《反壟斷法》第二十一條,聯合動力被國家市場監督管理總局作出罰款30萬元的行政處罰。

4.2應收賬款回收風險

報告期各期末,聯合動力應收賬款賬面價值分別為14.25億元、18.51億元、36.13 億元、 36.13億元,佔資產總額的比重分別為30.87%、20.37%、29.38%、27.85%,應收賬款金額報告期內快速增長。

聯合動力也在招股書中坦言,未來如受市場環境變化、客戶經營惡化等因素影響導致應收賬款不能及時收回或發生壞賬,公司的資金周轉速度和經營活動的現金流量將受到不利影響,從而對公司生產經營產生一定風險。

需要注意的是,報告期內,聯合動力就曾踩雷威馬汽車,導致大額應收賬款全額計提壞賬。

2021年,威馬集團為聯合動力的第三大客戶,當年銷售金額高達2.16億元,佔比為7.44%。而2021—2023年,威馬集團一直位列聯合動力應收賬款與合同資產前五大客戶之列,餘額分別為1.45億元、2.16億元、2.15億元,佔比9.41%、10.33%、5.16%。

隨着威馬汽車爆雷進入破產重整,2022年末、2023年末,聯合動力就威馬集團的應收賬款分別計提了50%、100%的壞賬準備和減值準備餘額,合計超3億元。

對此,聯合動力向時代商業研究院表示,公司目前主要客戶的信用狀況良好,期後回款處於正常狀態。通過回款能力、經濟狀況等綜合認定信用情況,針對信用情況惡化的往來方,公司已足額計提壞賬準備。2021—2024年6月末,公司加強開拓優質客戶,對客戶信用狀況謹慎判斷,公司主要客戶結構顯著改善。

2025年伊始,國內汽車市場「價格戰」再度升級,特斯拉、小鵬汽車分別推出「5年0息」的購車貸款優惠政策,新能源汽車市場競爭風雲再起。作為車企的上游供應商,聯合動力未來的壓力顯然不小。

4.3技術升級迭代和研發失敗風險

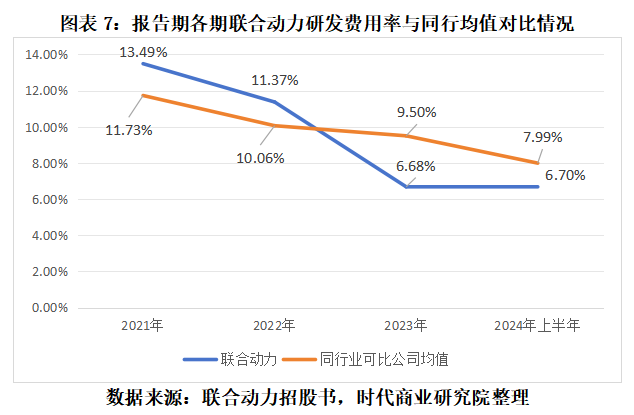

報告期各期,聯合動力研發費用分別為3.92億元、5.72億元、6.26億元、4.06億元,研發費用金額整體呈上升趨勢。

同期,聯合動力研發費用率分別為13.49%、11.37%、6.68%、6.70%,研發費用率整體呈下滑趨勢。而同行公司的研發費用率均值分別為11.73%、10.06%、9.50%、7.99%。

對比發現,2023年和2024年上半年,聯合動力的研發費用率明顯下滑,已經低於同行均值。

對此,聯合動力在招股書中表示,2021 年、2022 年公司研發費用率高於同行業可比公司平均水平,主要原因系佈局全平台產品,電機、驅動總成、電源總成等產品尚處於前期開發或者市場開拓階段,該等產品的銷售收入大規模增長前研發費用率相對較高。隨着多款產品成功放量銷售,公司收入快速上升,規模效應逐步顯現,使得2023年、2024年1—6月的研發費用率顯著下降。

不過,聯合動力也稱,如果公司未來未能準確把握新行業技術發展趨勢,無法保持行業技術領先,或者新技術未能形成符合市場需求的產品,則公司可能面臨喪失技術優勢的風險,進而對公司的業務開拓和盈利能力造成不利影響。

從研發人員來看,報告期各期末,聯合動力研發人員數量分別為1054人、1579人、1595人、1706人,均高於同行業可比公司均值,但2023 年、2024 年1—6月研發人員佔比低於同行均值。

從專利數量來看,截至2024年上半年末,聯合動力共獲得93項發明專利,高於可比同行英搏爾(300681.SZ)和威邁斯(688612.SH),但明顯低於精進電動的223項和巨一科技(688162.SH)的366項,發明專利數量處於行業中游水平。

五、募投項目分析:重點佈局擴大產能

此次IPO,聯合動力擬募資48.57億元,主要擬用於新能源汽車核心零部件生產建設項目、研發中心建設項目、數字化系統建設項目、補充營運資金。

其中,擬募資26.12億元用於新能源汽車核心零部件生產建設項目,佔總募資的比例超過五成,是此次IPO募資計劃的重點項目。

報告期各期,聯合動力核心產品電驅系統產能利用率分別為73.51%、76.88%、84.77%、93.11%,產能利用率逐年提升,產銷率均保持在90%以上。

聯合動力在招股書中表示,新能源汽車核心零部件生產建設項目將進一步提升新能源汽車電驅系統、電源系統的產能,豐富公司產品品類,進一步搶佔市場份額,為公司未來產品迭代及投產打下基礎,夯實公司在新能源汽車電驅系統、電源系統的產業佈局。

與此同時,聯合動力也表示,募投項目實施過程中存在諸多不確定因素,如果市場環境未達預期、發生不利變化或者市場開拓不足,或者公司募投項目生產的產品無法滿足市場需求,本次募投項目可能無法實現預期收益。

六、估值分析:最高估值近500億元

招股書顯示,聯合動力本次公開發行股票佔發行後總股本的比例不超過25%且不低於10%。據此估算,聯合動力估值水平在194~485億元之間。

2024年上半年,聯合動力扣非淨利潤為2.76億元,若以2024年全年扣非淨利潤5億元預估,此時公司估值水平市盈率大致在38~97倍之間。

值得一提的是,截至2月10日收盤,聯合動力母公司匯川技術總市值為1838億元,動態市盈率為38.49倍。

與同行對比情況來看,截至2月10日收盤,同行業可比公司英搏爾、威邁斯的總市值分別為83.81億元、110.59億元,動態市盈率分別為92倍、22倍左右;精進電動、巨一科技市盈率為負。

若聯合動力募資股份不低於10%,則其市盈率或高於上述四家同行業可比公司;若募資股份不低於25%,則估值水平屬於上述可比公司的中位數水平。

(文章來源:時代周報)