FX168財經報社(北美)訊 截至2024年底,麥當勞的業績沒有達到預期,因為這家快餐連鎖店面臨着股票表現不佳、銷售低迷和大腸桿菌爆發的問題。

這家快餐巨頭第四季度的收入比一年前下降了0.28%,至63.9億美元,低於預期的64.5億美元。調整後的每股收益為2.80美元,也低於華爾街2.84美元的預期。

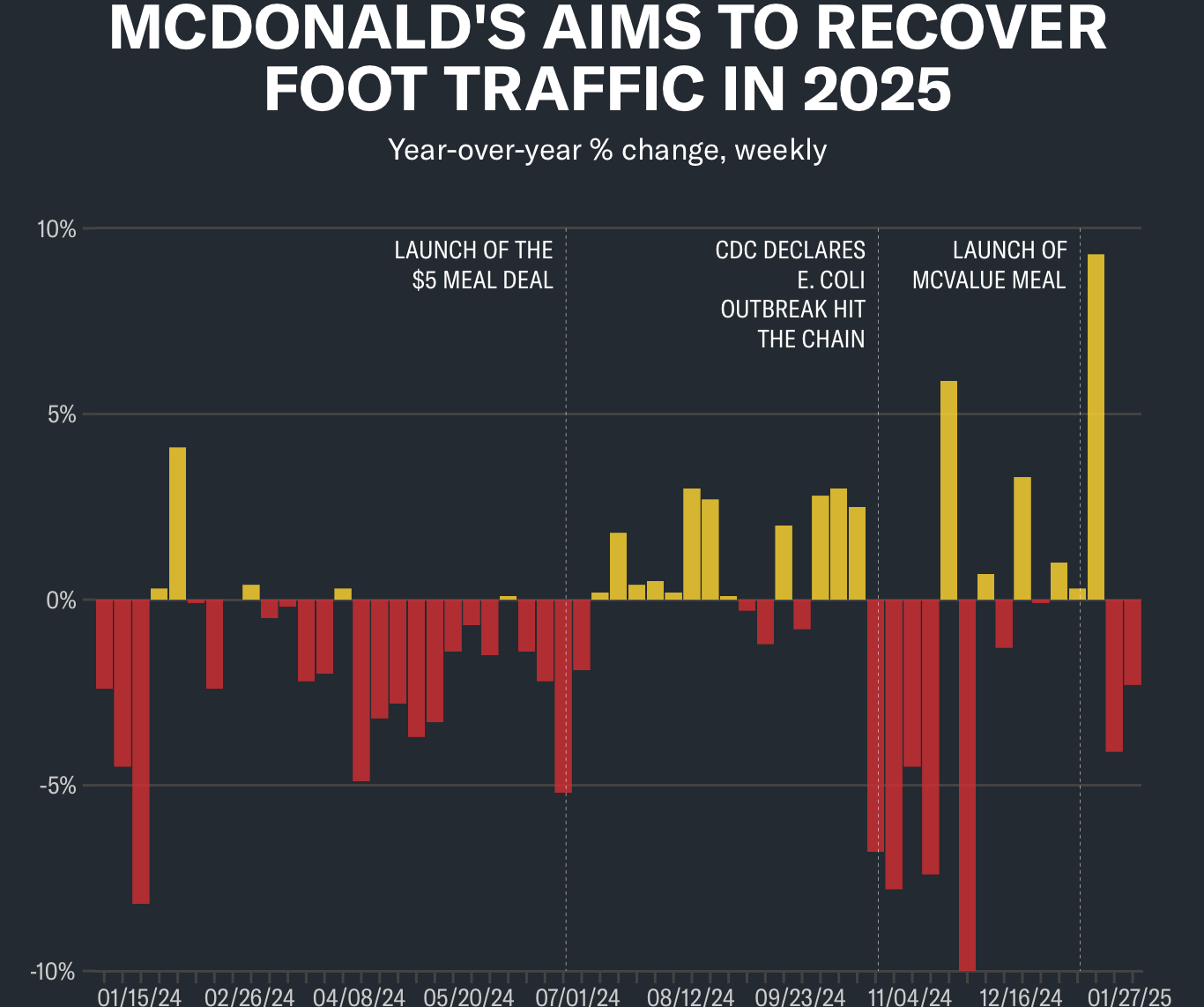

截至12月31日的季度,全球同店銷售額增長了0.4%,而預期下降了0.91%。但美國同店銷售額按年下降了1.4%,因為10月下旬的大腸桿菌爆發抵消了上漲勢頭。這家漢堡連鎖店暗指收入增長的下降,被客人數量略有增加所抵消。

正如花旗分析師Jon Tower在給客戶的一份說明中寫道,許多散戶希望第四季度的業績是「該品牌近期歷史上的低點」。

2025年,麥當勞旨在通過其McValue菜單平台和以雞肉嫩肉、條和零食包裝形式的新產品來恢復人流量。

(圖片來源:finance.yahoo )

收益明細

根據彭博社的共識數據,與華爾街的估計相比,麥當勞報告的第四季度業績如下:

收入:63.9億美元/前值64.5億美元

調整後的每股收益:2.80美元/前值2.84美元

全球同店銷售額增長:+0.4%/前值-0.91%

美國同店銷售額增長:-1.4%/前值-0.35%

國際擁有的同店銷售額增長:-0.1%/前值-1.22%

國際特許經營同店銷售額增長:+4.1%/前值-0.38%

根據彭博社的共識數據,與華爾街的估計相比,以下是麥當勞對整個2024財年的報告:

收入:259.2億美元/前值25.99億美元

調整後的每股收益:11.39美元/前值11.74美元

全球同店銷售額增長:-0.1%/前值-0.39%

美國同店銷售額增長:+0.2%/前值+0.44%

國際擁有的同店銷售額增長:-0.2%/前值-0.50%

國際特許經營同店銷售額增長:-0.3%/前值-1.39%

儘管對McValue平台持樂觀態度,但1月對麥當勞來說又是一個艱難的月份。

BTIG分析師Peter Saleh告訴雅虎金融,「聽起來1月並不是一個好月份,主要是由於每個地區的天氣非常惡劣、下雪、極度寒冷。」這些條件使得很難評估價值菜單是否推動了人流量的增加。

在收益報告發布之前,TD Cowen的Andrew Charles表示,他將尋找公司經營的商店的利潤率以及價值發行的任何影響。

本季度淨收入下降了1%,至20.2億美元,今年下降了3%,至82.2億美元。

特許經營運營商曾希望McValue平台能吸引客戶,抵消對利潤率的任何打擊。

「當我們以高價值提供食物時,可能會面臨保證金挑戰,但如果我們能吸引更多的人進來,那麼它就會處理好。這就是我們的目標,」麥當勞特許經營商David Costa在1月份McValue推出前告訴雅虎金融。

任何前瞻性評論也將成為華爾街的首要考慮。

Charles對該股進行了持有評級,他說:「我們認為,對於麥當勞來說,2025年是倒退的一年。」

Wedbush分析師Nick Setyan分享了一個類似的軼事,他的股票評級為「表現優異」。

「在下半場,比較變得如此簡單,即使他們在上半場摸索......麥當勞在下半場仍將有一個積極、持續的復甦故事。」

Saleh評級為中立,他說,特許經營商擔心過度依賴促銷活動。

根據他給客戶的說明,1月份,買一送一的產品佔銷售額的小比例,5美元的餐交易佔兩位數的低位數,此外,特許經營商也在提供應用內促銷。

Saleh說,「當你35%的業務現在有大幅折扣或免費時,[這]很難真正從中賺大錢。[很難讓消費者從中脫掉,讓他們回到更有利可圖的產品。」