文|壹娛觀察 路柯、大娛樂家

回望中國長視頻行業超過十年的發展歷程,見證了這個行業從野蠻生長到理性發展的轉變。

經歷了用戶規模紅利見頂、內容成本攀升、商業模式遭質疑等多重考驗後,長視頻如今的處境似乎並沒有比過去任何時刻更好,因為其不可替代性正在減弱。

壹娛觀察(ID:yiyuguancha)曾在2024年年初以《40條預測,帶你看透長視頻2024》去探討長視頻在「盈利」與「規模」之間的暢想,無論是SVIP的重視、家庭會員的延展、劇集商業化的大舉向前,還是內容方面的分層取捨,都有所驗證。

2024長視頻代表性劇集

展望2025年,行業發展依舊要尋求進一步突破:一是更加強調精細化運營,通過技術創新和數據驅動提升運營效率;二是更加註重商業模式創新,探索多元化的收入來源;三是更加重視內容質量,追求內容精品化發展的同時儘可能保證商業回報;四是更加關注用戶體驗,通過產品創新提升會員黏性。

壹娛觀察(ID:yiyuguancha)試圖從戰略前瞻、商業化創新、內容演進和技術突破四個維度,對2025年長視頻可能出現的50個關鍵趨勢進行深入分析和預測,願長視頻穿越風雨,終達未來。

Part.1 戰略前瞻:聯合共贏與各自的「小目標」

01「聯合戰」成為長視頻戰略趨勢,或將從內容延伸至會員、技術層面。

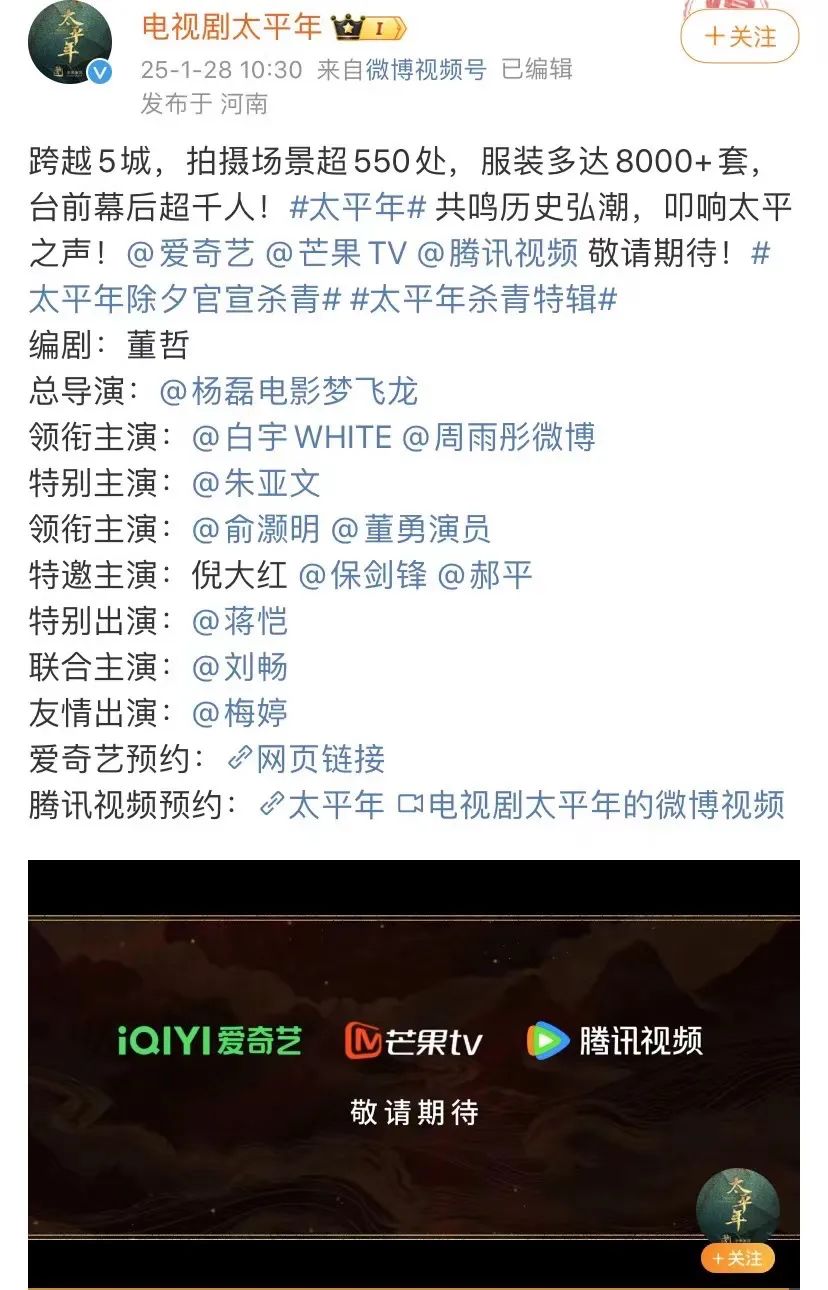

一方面,內容層面的頭部劇集「共享制」成品將陸續被市場檢驗,愛奇藝與騰訊視頻攜手出品的《赴山海》或將成為首個默契測試,《逐玉》《太平年》等劇將後續跟上,其中《太平年》為騰訊視頻、愛奇藝與芒果TV三家共同出品,而去年年底的招商會上,騰訊視頻也宣佈與芒果TV聯合出品重磅音綜《新青年歌唱大賽》。

《太平年》微博

另一方面,「聯合戰」需要深入,聯合會員計劃、用戶運營、技術共同研發等方面或有深度破局的可能。

「聯合戰」不僅能夠降低獲客成本,還能通過內容層面的資源互補實現規模效應,進一步提升長視頻競爭力,從而在2025年波雲詭譎的娛樂內容大戰裏掌握更多話語權。

02長短融合的新態勢。

隨着愛奇藝短劇場、微劇場的高速運營,官宣與紅果短劇攜手,以及騰訊視頻宣佈持續加強精品短劇投入、芒果TV憑藉站內「大芒劇場」和芒果超媒生態系夥伴「風芒APP」對於短劇投入的雙管齊下,傳統的影視長內容和短劇的二元劃分將逐漸模糊,其一是為了用戶觀看習慣的演變和娛樂內容話語權的不丟失,其二是對於高壓內容成本的控制。

在長視頻裏滋長的全新短劇生態也將成為會員服務和廣告服務的新砝碼。

長視頻微劇、短劇模塊入口

03「精準分層+定製供給」的深度革新。

基於短劇內容的增加,配合劇綜的長期供給,以及AI技術的發展,平台將實現更精準的用戶分層和個性化內容推薦,以及高度定製化內容。長視頻的「大模型」時代開啓,為用戶提供高度差異化服務和在線廣告的精準化將會貫穿發展主軸。

04長視頻新一輪的「降本潮」。

隨着砍長劇集數、增加短劇擴充內容庫等降本方式的落定,屬於長視頻的新一輪降本潮將會來襲,後驗機制將強力推行並嚴格化播放效果考覈,項目的營銷壓力高度下放,而長視頻內部也會進一步砍項目、砍部門,長視頻的高管變動將越發頻繁。

05加速線下場景佈局,長視頻打造全域服務體系。

為突破線上增長瓶頸,長視頻要更多向線下場景延伸,通過影院點映、線下映後禮、主題樂園等形式,構建線上線下一體化的服務生態。VR體驗館、IP主題店等之外,預計會出現更多符合當下需求的線下互動,例如芒果TV基於王牌綜藝IP開啓「聲生不息巡演」,廣東清遠站已經官宣。另外,線上兒童內容配合線下樂園合作,將進一步打開長視頻線下想象力。

聲生不息巡演

06如何進一步滲透銀髮人羣成重要思考。

一方面,給銀髮人羣造夢的內容樣本需要登場,重視審視銀髮人羣的精神需求,如果長內容還需打磨,那麼順應當下,配套加強中老年人愛看的短劇需求,讓銀髮人羣認知到長視頻會員費總比一部部付費短劇疊加起來省太多;另一方面,長視頻需要優化產品交互、匹配銀髮人羣觀看模式、推出銀髮族獨佔專屬會員服務等方式,給到銀髮人羣定製化感受。

07出海戰略:渠道重構與本地化運營。

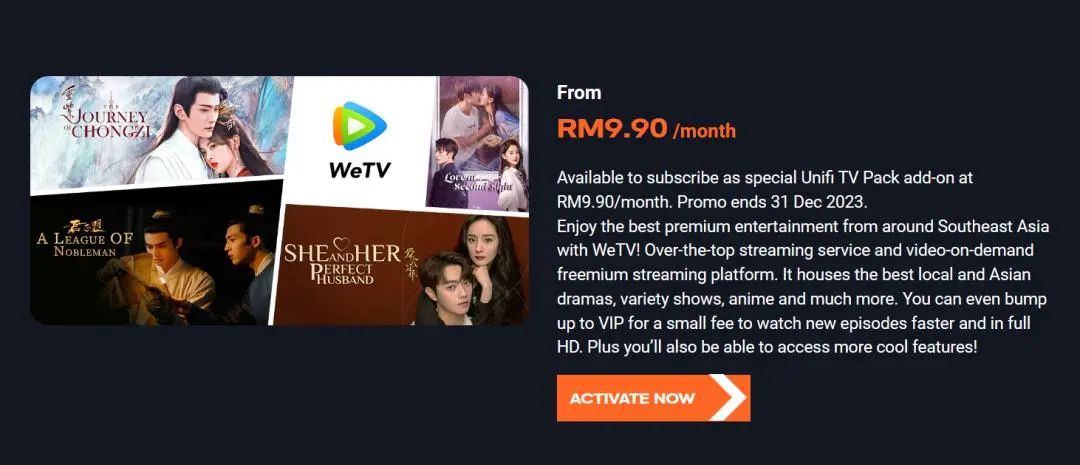

長視頻會更注重對海外渠道的深耕與重構,以便獲取增量,通過與當地主流平台合作、建立本土化運營團隊等方式,提升海外市場滲透率,與此同時,在東南亞有所優勢的WeTV與IQIYI可進一步聯合形成內容互通或是聯合會員形式,來對抗Netflix、Disney+以及各種本土流媒體的競爭。

WeTV截圖

08 優酷的2025年盈利目標。

根據阿里大文娛掌門人樊路遠在內部的講話,優酷有望在2025年實現盈利,而行業內也有消息稱2024年Q4優酷已經實現盈利,畢竟這一季度連續供應了《珠簾玉幕》《白夜破曉》《清明上河圖密碼》平台大劇,且都實現了劇集商業化的突破。伴隨着優酷對於劇集集數和內容質量的進一步精細化要求,優酷的降本增效將在2025年全面開啓。

OPPO成為《白夜破曉》首席合作伙伴

09 芒果TV的億級會員衝刺背後,劇集戰略突進與會員ARPU值。

根據芒果超媒發布的2024業績報告,芒果TV年末會員數達到7331萬,也就是說,在《小巷人家》《再見愛人4》等爆款劇綜拉動下,Q4會員數增長超330萬。隨着開年大劇《國色芳華》的預期圓滿,以及《五福臨門》《180天重啓計劃》的不斷檔供應,顯然,芒果TV的劇集戰略的核心意義進一步凸顯,會員數再次飆升也必然由更多大劇帶動,芒果TV也有絕對實力成為第三家會員數破億長視頻。

注重會員規模的同時,芒果TV要提前思考會員ARPU值增長部分,畢竟其當下的會員價格存在空間,且優惠活動較多、折扣力度較大、多方聯名頻次較高。

《國色芳華》宣傳圖

10 咪咕視頻的野心凸顯,會不會成為「門口的野蠻人」?

除了持續獲得芒果TV頭部劇綜的版權分銷之外,咪咕視頻去年年底進一步伸向了優酷的頭部劇集合作,咪咕視頻不再只被視作一個體育內容長視頻,其野心持續釋放。

當然,雖然短期內咪咕視頻的自制能力和平台影響力仍有限,愛優騰芒當下完全可以將其作為一個成本分銷的好夥伴,趁着咪咕視頻的「潛伏期」先好好愛戴這位「白衣騎士」。不過長遠來看,一旦陷入困境,或許坐擁無限彈藥的咪咕又可能搖身一變成為「門口的野蠻人」,不得不防。

《清明上河圖密碼》優酷分銷咪咕視頻

Part.2 商業化創新:ARPU、營銷場景與IP效應

11 會員收費體系將迎來結構性調整與價格重構。

關於長視頻會員該不該漲價的選擇,在當下消費環境之下或許會更為謹慎,但是多元化收費檔位、差異化價格方案會陸續潛移默化的出現,一方面從死忠會員處獲得更高收益,另一方面則進一步降低門檻讓更多尚未訂閱的用戶開始嘗試付費。同時,一些「漲價」也會在偷偷進行,比如VIP升級SVIP的價格會越來越貴、各個促銷節點的打折力度減小等。

12 跨平台聯合會員要優化調整,部分權益或將收縮。

京東的聯合會員已經拓展至愛騰芒三家擇一,而淘寶88會員之前也有了優酷和芒果二選一的選項,不過這類聯合會員顯然都會進一步稀釋長視頻平台本身的收益,限制這類會員本身的權益範圍或許會被提上日程。

京東PLUS、淘寶88VIP與長視頻的聯合會員合作

13 會員產品將細分場景,打造多元化的家庭會員體系。

支持多人同時在線的家庭套餐、針對老人/兒童/學生的定製會員、情侶共享賬號、只有大屏功能會員等針對性特色產品將進一步落實。

14 「全家桶」式超級會員產品將陸續優化和誕生。

誠如愛奇藝剛宣佈將免費觀看加更禮權益進一步納入星鑽會員,以及芒果TV在跨年演唱會上宣佈即將推出「超屏會員」,各個長視頻平台將進一步整合平台全部高級權益的超級會員產品,為高付費意願會員提供最優質的服務體驗。這類產品不僅包含內容觀看特權,還將覆蓋衍生品優先購、線下活動專享、個性化服務等全方位權益。

愛奇藝星鑽會員

15 線下場景權益擴展,成為會員服務的新「誘惑」。

例如,線下影院的優惠觀影、IP主題樂園的專屬體驗、粉絲見面會的優先參與等權益湧入,線上線下一體化的服務模式,將提升會員權益的實體價值感知,強化用戶黏性。

16 SVIP成為重中之重,一切為了提升單會員的ARPU。

從搶先幾小時觀看,到搶先一周觀看,從提前多看一集,到更多內容衍生獨屬,SVIP權益無疑在進一步擴建,其背後是長視頻對於單個會員ARPU的野心彰顯。

芒果TV《名偵探的假期》SVIP搶先一周看

17 長視頻強化賬號共享管控,收緊多設備登入限制。

優愛騰芒將採取限制同時在線設備數量、動態驗證登入設備等措施,引導用戶選擇家庭會員等正規共享方案。

長視頻的在線設備數量限制

18 雲包場模式或成長視頻的又一收入增項,且逐漸從包場單月會員到單個內容觀看權精細化打磨。

19 劇集加速商業化,綜藝to C瞄準單片付費。

長視頻的在線廣告將進一步向劇集商業化傾斜,當劇集讚助成為綜藝體系,意味着更多樣的劇集營銷方式陸續登場,長視頻將馬不停蹄走上一個「劇王」到下一個「劇王」的招商之路。

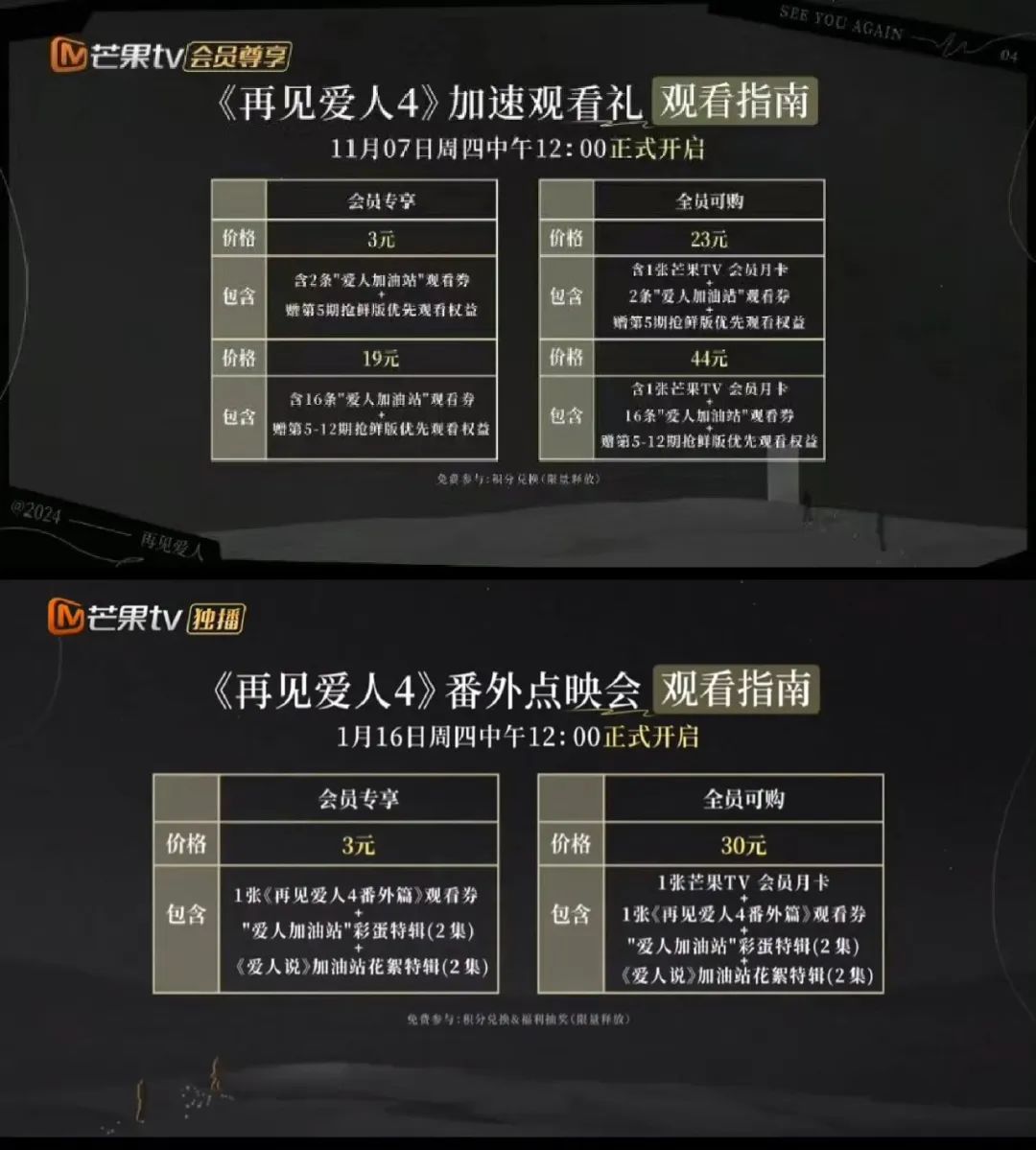

在綜藝招商愈發狀況不斷的當下,綜藝的to C想象力被打開,從《大偵探》系列演唱會作為單獨內容付費,再到《再見愛人4》開啓付費包搶先看正片片段內容、回門宴,綜藝的單片付費、提前付費正在越來越多樣化。然而,如年初某場經典IP晚會,既在招商端收穫不俗,又正片內容直接開啓高價單片付費的「既要又要」模式,長視頻需謹慎採取,以免兩處「甲方」都服務不到位。

《再見愛人4》加速觀看和番外點映

20 IP商業化:內容電商與多元化衍生品縱深發展。

「再見愛人」同款燻雞賣爆,讓市場再度看到了內容IP帶動電商的可能。無論是小芒電商通過圈層定製節目規模化複製,跑通商品毛利覆蓋節目成本的商業模式,如《跳進地理書的旅行2》實現項目商品成交額近1億元、衍生形象「南波小兔」銷量破30萬件等,還是「繁花效應」「劇王慶餘年效應」背後,長視頻通過更多跨界合作打造IP商業化完整生態,IP勢能所推動的「穀子經濟」將被長視頻進一步擴充,且逐漸滲透進日常消費場景。

南波小兔

Part.3 內容演進:類型賽道取捨與商業價值淬鍊

劇集

21 「劇集小年」背後,CP效應與尺度突破愈發重要。

從各平台片單來看,2025年劇集市場如去年一樣的「絕對劇王」不復存在,在現偶古偶大亂鬥之下內容同質化加劇。觀衆對於傳統流量明星的追捧將減弱,取而代之的是對演員之間化學反應和稀缺性故事內容、突破過往劇集尺度的關注。

開年劇集領先者,如《國色芳華》喚醒「純元CP」、《漂白》真實刑案尺度超乎想象等,皆是「劇集小年」的解法印證。

《漂白》劇照

22 迷你劇成為下一個賽點。

「優酷16集以上內容不通過」傳聞從去年年尾熱議到現在,甚至演變成了「8-12集」新篇章,長視頻大砍劇集集數已是不爭事實,與此同時,愛奇藝「微塵劇場」全新之作由趙麗穎領銜8集《在人間》即將登場。無論是平台方,還是頭部藝人和創作者,紛紛意識到迷你劇的重要性,其內容形態有助於平台快速試錯和調整內容策略,最終形成系列化,從而幫助長視頻製作進一步向世界性精品化Netflix式劇集看齊。

《在人間》劇照

23 愛優騰芒要重新明確「劇場」識別度。

隨着各家平台都把懸疑類型、甜寵類型納入劇場模式,且劇場運營背後的排播越來越沒有方陣化、規律化,多數劇集質量選擇對不起前期打響的劇集廠牌聲量,以及越來越多不符合原本「劇場」概念的劇集被納入,「劇場」之於長視頻的意義,需要加強甄別。

多個劇場廠牌

24 長劇短劇化白熱階段,更多復仇、重生、爽感等短劇元素灌溉式入侵長劇創作,以博位2025黑馬劇集。

25 IP系列化競賽成標配,第一劇集IP面臨超車可能。

在《慶餘年3》遲遲未有開機消息之下,《唐朝詭事錄3》已被主創劇透極有可能今年Q3上映,《唐詭4》開發進度正在同步進行,「唐詭宇宙」IP內容的擴建也在逐漸清晰,更重要的是《唐朝詭事錄西行》線下劇場在春節期間實現六城六店同開,《慶餘年》系列的開發規劃和IP延伸需要加快速度。

《唐朝詭事錄》線下VR全感劇場

26 男頻劇走到臨界點。

雖然《大奉打更人》後期口碑與勢能都有所逆轉,但這部帶給行業不少限定新詞彙的劇集,也暴露出男頻IP改變開發的各種問題所在。隨着2025年《凡人修仙傳》《藏海傳》等古裝大男主劇集陸續登場,製作成本巨大的男頻IP開發生意值不值,將被進一步驗證。

相比古裝大製作,現代男頻IP《年少有為》或將給男頻劇開發帶來更多可能性。

《年少有為》概念圖

27 劇集商業化進一步捲起讚助體系,除奶企、藥企之外,更多品牌將會嘗試綜藝冠名、超級讚助等方式,但是,劇集讚助的信用值或在一部部「預製爆款」德不配位之後面臨嚴重考驗。

28 劇集與綜藝的聯動加強,除了大熱劇集的售後綜藝成標配、捆綁主創綜藝內容進入劇集點映禮體系之外,綜藝IP劇集化也將在2025年被驗證效果,《令人心動的offer》劇集版《即刻上場》成為首發。

《即刻上場》劇照

綜藝

29 綜藝陣線需要收縮,裸播綜藝需加速剔除。

無論是綜N代,還是創新綜藝,都將面臨更嚴峻化的招商困局,在此之下,長視頻要認清綜藝價值在自身平台的排位,除芒果TV之外,其餘平台沒有必要做到一周每天都有綜藝在更狀態,需進一步清除無商業化綜藝,綜藝的盲目開發要警惕。

30 音樂選拔類型大戰捲土重來,「全民投票」能否變體重生?

從各家綜藝片單來看,以挖掘新人為目標的音綜成為S+代表,愛奇藝在郵輪上唱響《亞洲新聲》,騰訊視頻推出女聲競賽《讓我來唱》,而芒果TV要與騰訊視頻聯合發起重磅綜藝《新青年歌唱大賽》,唱歌選拔音綜之爭進入白熱化,如何讓全民加入其中成為稱霸關鍵。

《讓我來唱》海報

繼2024年《歌手2024》《下一戰歌手》直播模式打開閥門之後,2025年音綜選拔能否用「提升電視打開率」之意讓「全民投票」變體重生,成為長視頻綜藝的破局關鍵。

31 綜藝內容要步入「尺度」與「深度」的雙向突破。

從《歌手2024》直播PK one take,到《密室大逃脫6》開篇上演「惡童」故事,再到《再見愛人4》裏直面兩性婚姻關係的核心——金錢和性生活,綜藝創作的突破,不光只停留在藝統高效完成任務,而是如何做到類型突破、話題突破、研究對象的全方位深入,這就是未來真正爆款綜藝所應該看到的「尺度」與「深度」雙螺旋。

《再見愛人4》談論夫妻生活

32 《再見愛人4》開啓內容端全鏈路開發模式,下一個是誰?

從SVIP權益優先,到加速觀看禮、「回門宴」番外點映會,再到「再見愛人」同款燻雞青團瞄準內容電商,以及《愛人說》配套節目登場,《再見愛人4》着實體現出一個爆款綜藝價值最大化的全鏈路打法該是如何,24億播放量背後,芒果TV獲得1.3億會員創收,以上創新升級的模式必然會在2025年綜藝戰場上被進一步運營。

33 「羣像養成」價值稀釋,能否續命迫在眉睫。

《種地吧3》開錄時,「十個勤天」近一半人缺席讓網友們大感失望,與此同時,「院人」裏黃子弘凡、蒲熠星等流量者多次缺席,以及0713再就業走到了「沒有過往那麼好笑」局面,「羣像養成」臨界點迅速來臨,平台如何長期綁定、「紅人」需要追求更大舞台、環境變好之後的「初心」探討等問題都將持續困擾着綜藝「羣像養成」的未來發展。

「十個勤天」直播說明《種地吧3》的缺席情況

34 《一路繁花》《演員請就位3》等綜藝陸續登場,無疑還在驗證讓「搞話題」前置、「直白式要熱度」是綜藝創作討巧卻正確的選擇。

35 類型綜藝排播帶打法需要升級優化。

芒果TV通過內容集羣讓迷綜不斷更,以及騰訊視頻「笑吧」排播帶的推出,都是長視頻對於類型綜藝絕對話語權的佔領佈局,但其類型意義在2025年需要延伸,從而讓排播內容進一步精品化、頭部化。

《喜人奇妙夜》劇照

例如,「笑吧」排播帶針對喜劇綜藝排播,但全面結束只有《喜人奇妙夜》《脫口秀和ta的朋友們》留有姓名,平台方可針對此進行類型意義擴充,把只針對喜綜排播,變為真正的「笑吧」效果排播,畢竟該平台去年的《哈哈哈哈哈4》《現在就出發2》實現了爆笑出圈,如果連同《喜人奇妙夜》《脫口秀和ta的朋友們》,一個季度一個重點「發笑」綜藝,組合升級成真正的「爆笑」排播帶,那麼,騰訊視頻的綜藝廠牌勢能也將更為強大。

36 綜藝讚助將更多出現單期植入、階段性植入等方式,「一個品牌讚助、多個產品線融入」的選項將會高頻,從而完善全場景產品植入方式,以講好幫助品牌講好生態化打法。

《十天之後回到現實》裏華為鴻蒙全場景產品植入

其他

37 短劇分賬需打破天花板,短劇要成為長視頻IP衍生重要一環。

即便長視頻對於短劇分賬體系不斷完善升級,市場仍未出現石破天驚的利益獲得者,2000多萬分賬仍舊是橫屏精品微短劇的最高值,長視頻需要拿出更高天花板的樣本來威懾四方。

另外,「長短聯動」的內容矩陣要成為長視頻的重要開發方向。誠如《密室大逃脫6》衍生短劇《狸貓書生》、《九重紫》番外短劇等內容完成上線,長視頻頭部IP背後的人物故事挖掘亦或者經典IP的再塑造都可以被短劇講述。

《狸貓書生》劇照

38 短劇大舉入場的同時,網絡電影、紀錄片、人文內容等內容供給將會縮圈。

39 體育版權三足鼎立,商業價值論證走到臨界點。

長視頻對於體育版權的爭奪戰將進入白熱化獨家時代,騰訊視頻、愛奇藝和咪咕視頻三足鼎立,「付費賽事」不會停歇。

一方面,咪咕視頻手握的多圈層體育賽事或將遭遇爭奪戰;另一方面,愛奇藝五大聯賽全收集和騰訊視頻天價NBA版權,二者背後的體育賽事長期商業價值驗證,將來到分水嶺。

愛奇藝體育獨家直播U20亞洲盃

40 兒童內容佈局:獨家佔領與加速生態化。

從自制、獨播動畫內容的加強,再到優酷少兒「蕃尼IP」、騰訊視頻《米小圈上學記》系列等少兒劇的重視,長視頻少兒內容佈局進一步走向「獨家佔領」。另外,無論是優酷少兒將「緹娜託尼」IP不斷跨界聯名做到「無處不在」,還是愛奇藝發力線下奇巴布樂園,甚至是芒果超媒將金鷹卡通收歸麾下,都在表明長視頻的兒童市場爭奪邁向了全面生態化的戰場。

「蕃尼IP」系列

41 國漫話語權:從年番作品影響力到IP影視化檢驗。

即便騰訊視頻在國漫賽道因衆多頭部IP聚攏而擁有絕對領先位置,但愛奇藝與優酷的追趕仍不能掉以輕心。愛奇藝與優酷紛紛加強自身國漫的年番建設,並集中加強頭部IP的影響力延伸,優酷《師兄太穩健》和愛奇藝《成何體統》的陸續影視化就是很好例子。

42 隨着番茄小說與愛奇藝、優酷的相繼牽手,旗下新一輪網文IP將湧入長視頻影視化市場,與閱文、晉江爭奪話語權,重點標誌是愛奇藝聯合開發《我在精神病院學斬神》劇集相關進程。

《我在精神病院學斬神》改編動漫已經上線

Part.4 技術突破:AI主導交互、降本與新一輪體驗革命

43 AIGC全面賦能內容生產與分發流程。

AI生成內容技術將在長視頻創意發想、劇本創作、視覺製作、後期處理等環節得到廣泛應用。這不僅能提升生產效率、降低製作成本,還能帶來創新的內容形態和表現方式。平台需要在保證內容質量的前提下,合理運用AI技術提升競爭力。市場仍在期待長視頻的首部AIGC作品。

2024愛奇藝世界·大會

44 愛奇藝或是第一個接入DeepSeek?

相比其他平台,愛奇藝在AI大模型應用上沒有太多「包袱」,AI技術應用上並沒有太強的捆綁,其「桃豆」產品此前就展現出了強烈的對外合作導向。像是騰訊視頻深度綁定騰訊混元,優酷則更多依託阿里的通義千問,芒果TV也長期宣傳其大模型為自研,這都使得愛奇藝在選擇技術合作夥伴時擁有更大的靈活性。

不過就目前來看,各個領域紛紛接入DeepSeek短期內顯然並沒有對其核心業務帶來太多質的提升,更多還是一種「蹭熱點」式的宣傳,但對技術保持高度敏感始終是互聯網平台不可丟失的能力。

多個互聯網應用接入DeepSeek

45 AI互動NPC將成劇集標配。

過去一年裏像是愛奇藝推出的「桃豆」、騰訊視頻通過混元大模型打造的《長相思2》《慶餘年2》劇集AI角色對話功能、芒果TV推出的AI角色對話產品和AI製作人,大模型的互動能力進一步拓展到影視IP中。

未來,長視頻在AI角色對話領域的競爭將走向白熱化,更多差異化的AI角色互動功能將被推出,向着更深度的情感共鳴和社交互動方向發展。像是AI扮演的影視角色可能會根據用戶的觀劇數據和互動習慣,提供更個性化的對話體驗,甚至能夠超越劇集範疇,打造一個更豐富的虛擬角色社交圈。

AI角色對話

此外,AI角色互動很可能與平台的其他功能深度融合,比如影視二創、長視頻衍生電商相結合,形成新的商業模式。在這個過程中,平台首先還是需要創造出更多鮮活的人物形象,纔有可能激發用戶的持續互動熱情。

46 彈幕互動將實現營銷與體驗的創新升級。

通過AI篩選、智能分類、互動特效等新技術,長視頻不斷提升彈幕體驗,增強用戶參與感,同時也在開發更多基於彈幕的營銷創新模式,如《大奉打更人》裏將品牌廣告語做成彈幕,且組成煙花式創意展示,打開劇集營銷想象力。

《大奉打更人》彈幕

47 隨着VR/AR硬件的升級換代和門檻進一步降低,尤其是基於AI的智能眼鏡開始攻佔市場,沉浸式視頻體驗將獲得突破性發展。平台需要在內容製作、播放技術、交互設計等方面提前佈局,為用戶帶來更真實、更震撼的觀看體驗。

48 長視頻要對虛擬製作進入反思階段。

技術標準不統一導致各自為政、硬件門檻居高不下、專業人才稀缺等實際問題嚴重影響了虛擬製作性價比。更值得注意的是,一些採用虛擬製作的劇集在呈現效果上反而出現了喧賓奪主的問題,這不得不讓業內重新思考這項技術與內容創作之間的平衡關係。

成本問題可以說是目前最大的痛點。要真正降低虛擬製作的成本,關鍵在於平台要儘可能多製作的相關作品,積累經驗和規模效應。同時,虛擬製作不能淪為一個簡單的宣傳噱頭,而應該務實地把它作為提升作品質量、優化製作成本的工具。

虛擬製作場景

另外,虛擬製作的應用領域也應該進一步拓展,像是針對短劇的精品化,如果能夠妥善運用,這項技術完全可以成為提升短劇工業化水準的關鍵,併成為長視頻進攻短劇市場的一大殺手鐧。

49 大屏體驗走向「平權」。

在移動端已經很難再進行影音差異化之後,大屏體驗或將會成為下一個平台對決的場景。目前來看,長視頻更需要在大屏平權方面提供進一步的可能性。

基於國內市場的特殊性,大屏受衆往往與銀髮羣體高度重合,因此,平台不應簡單將其作為提升ARPU的手段,反而應該先儘可能普及,再去談影音技術升級,畢竟那些被認為需要極致畫質與音響表現的年輕人,家裏恐怕都不存在一台電視。

50 長視頻需要投入更多資源開發新一代反盜版技術,運用水印追蹤、AI智能識別甚至是區塊鏈等技術手段,構建更完善的版權保護體系。畢竟只有最大限度的提高那些盜版愛好者找資源的難度,纔有可能真正將這些人轉化為付費會員。

結論

長視頻競爭已然從簡單的規模之爭轉向綜合實力的較量,考驗着每個平台在內容、技術、運營等方面的整體能力。

面對新的一年,長視頻需要在更多不影響平台與會員關係的創新中尋找發展機遇,在保持內容調性的同時擁抱技術變革,在商業價值和社會價值之間找到平衡點,只有這樣「小心」又「大膽」的博弈,纔有可能繼續讓這個行業保持進一步的成長,而不是每每遭遇新的競爭就一片哀嚎。其實,在內容創作的戰場上從來都沒有常勝將軍,如何適應那些不斷變化的觀衆口味和時代特徵,決定了一個內容平台或品牌能否常青。