文|紅餐網

「新茶飲第三股」,誕生了。

繼奈雪的茶(02150.HK)、茶百道(02555.HK)後,新茶飲賽道迎來新一家上市公司。今天(2月12日),古茗(01364.HK)正式在港交所主板掛牌上市。

在古茗之外,還有多家新茶飲品牌在港交所排隊IPO:1月,蜜雪冰城又一次向港交所遞交了上市申請書,並於該月獲得中國證監會IPO備案;1月,滬上阿姨也通過了中國證監會IPO備案。

而新茶飲上市潮背後,不少供應商也喫到了一波紅利。

△圖片來源:深交所官網截圖

比如為古茗、蜜雪冰城等品牌供應紙製與塑料餐飲具的恒鑫生活,2023年營收已突破14億,並於去年底提交了IPO註冊申請,目前已生效;為茶百道供應紙杯的富嶺股份(001356.SZ),其境內營收在主營業務營收的佔比已經從2021年的18.43%提升到了去年上半年的28.67%。

但接下來,供應商們的步子可能要放緩了,挑戰還在後頭。

新茶飲狂奔,供應鏈企業「躺賺」

恒鑫生活創始人嚴德平是教師出身,曾在合肥林業職業技術學校任教11年。1997年,他與妻子樊硯茹創立了恒鑫印務(恒鑫生活的前身,後改名為恒鑫生活),做起了商務印刷生意,主要生產宣傳畫冊、資料等印刷品。

發展了幾年後,恒鑫生活開始轉型做餐飲具,並把柔版印刷運用到了紙製餐飲具上。

2008年,國內開始實行「限塑令」,不允許超市、商場、集貿市場等場所免費提供塑料購物袋。後來,「限塑令」進一步升級為「禁塑令」,多地餐飲、外賣,被禁止使用不可降解塑料餐具。

在此背景下,紙製餐飲具、可生物降解餐飲具的市場需求大增,這也讓夫妻二人嗅到了商機。

恒鑫生活着手開發PLA 淋膜生產線,逐漸成為國內較早具備全流程 PLA 紙杯生產能力的企業,還把可生物降解的PLA 淋膜紙杯打造成了公司的拳頭產品,同時恒鑫生活也可以提供全系列的紙製與塑料餐飲具產品定製化供應服務。

隨着新茶飲市場規模不斷擴容,對於環保低碳的餐飲具需求大增。

蹭上新茶飲風口的恒鑫生活,收穫了喜茶、古茗、益禾堂、蜜雪冰城、Coco都可茶飲等多家連鎖品牌的訂單。

△圖片來源:恒鑫生活招股說明書

2021年,恒鑫生活開始與蜜雪冰城合作,2年後蜜雪冰城就成了其第四大客戶。

2023年,恒鑫生活又與四川茶姬企業管理有限公司開啓合作,該公司服務的品牌為霸王茶姬。到2024年上半年,四川茶姬企業管理有限公司也位列其前五大客戶……2023年,深圳猩米科技有限公司(喜茶全資子公司)、蜜雪冰城股份有限公司兩家企業,就為恒鑫生活帶來了約1.8億元的收入,相當於該年營收的一成。

受益於現磨咖啡、新式茶飲等行業的快速發展,恒鑫生活的業績一路起飛。該公司曾在招股書(註冊稿)中坦言,2021年至2023 年,公司對現磨咖啡、新式茶飲客戶的銷售收入增長較快,複合增長率達81.30%。

其公開披露的數據也顯示,公司近半的營收都來自咖啡、茶飲客戶。2021年,恒鑫生活對現磨咖啡、新式茶飲客戶的合計銷售收入為1.98億元。2023年進一步增加到6.51億元,佔主營業務收入的比例也提升到46.65%。

搭上新茶飲發展風口的企業,不只是恒鑫生活。

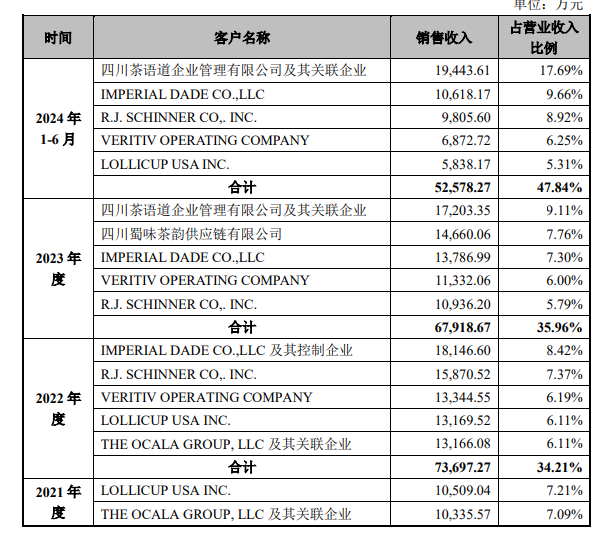

同為包材供應商的富嶺股份,本來以外銷為主,主要供應一次性餐飲具。但隨着國內新茶飲行業的發展、大客戶的開拓,境內營收水平也水漲船高,在主營業務營收的佔比從2021年的18.43%提升到了去年上半年的28.67%。

富嶺股份曾在招股書中解釋稱,「2023年,公司紙杯銷量較2022年增長 158.83%,主要在於國內新式茶飲市場需求不斷增長」。據其透露,這一年,除了開發新客戶霸王茶姬,富嶺股份對原客戶茶百道的紙杯銷售也保持穩定。

2023年,大客戶茶百道為富嶺股份貢獻了1.47億元的收入。同年,富嶺股份開始為霸王茶姬批量供應產品,霸王茶姬直接成為了富嶺股份的前五大客戶。次年上半年,霸王茶姬為富嶺股份帶來的銷售收入,在營收的佔比提升到了17.69%,貢獻了近2成營收。

四川茶語道企業管理有限公司及其關聯企業對應品牌為霸王茶姬

四川蜀味茶韻供應鏈有限公司對應品牌為茶百道

△圖片來源:富嶺股份招股書

主要生產餐飲具的家聯科技(301193.SZ),2022、2023年在中國大陸的營收分別為4.51億元、7.33億元,佔總營收的比重分別為22.84%、42.60%,增長明顯。2024年,家聯科技曾在一份投資者記錄表中稱,公司內銷客戶大部分是國內知名茶飲品牌。

還有「魔芋第一股」一致魔芋(839273.BJ),過去幾年不斷加大布局了魔芋晶球。據了解,魔芋晶球是用魔芋製成的晶球,可作為奶茶小料。相比木薯粉做的珍珠,魔芋晶球的口感Q彈,且無需蒸煮,開袋即用,近年來頗受茶飲門店的歡迎。

一致魔芋曾表示,與蜜雪冰城、滬上阿姨等頭部企業的訂單穩定,公司也在進一步拓展其它品牌客戶。

可以看到,過去幾年,搭乘新茶飲的東風,供應鏈企業可謂「躺賺」,但這樣的好日子,會一直持續下去嗎?

毛利率下滑,新茶飲供應鏈的紅利期結束了?

中國連鎖經營協會聯合咖門發布的報告顯示,在2012年-2019年,茶飲進入了「茶+奶+水果」的2.0時代,即新茶飲誕生階段,大量茶飲品牌持續迭代。

那是新茶飲的黃金髮展時期,誕生了喜茶、奈雪的茶、霸王茶姬、茶顏悅色等知名品牌。隨後幾年,由於下游需求的增長,新茶飲供應鏈也蓬勃發展,供應商們也成了資本的寵兒。

據餐飲供應鏈指南不完全統計,2021-2024年,南王科技(301355.SZ)、一致魔芋、田野股份(832023.BJ)、富嶺股份、家聯科技、佳禾食品(605300.SH)、寶立食品(603170.SH)等多家新茶飲供應商上市。

但經過多年發展,新茶飲已經從野蠻生長進入到競爭內卷的階段,增速也開始放緩。

中國連鎖經營協會的預測數據顯示,我國現製茶飲店行業規模仍在增長,但新茶飲的市場規模增速將從2023年的44.3%放緩至2025年的12.4%。

如今,新茶飲已進入嚴重飽和的階段,新茶飲行業的競爭壓力勢必也將傳導到上游。

另外,不少新茶飲品牌還在佈局上游,降低對上游依賴,試圖進一步控制成本和產品質量。

比如,2023年年底,茶百道就與霸王茶姬合資建立了四川容尚佳合科技有限公司,在供應鏈方面開展合作;去年3月、11月,滬上阿姨分別成立了上海滬姨供應鏈管理有限公司、重慶森渝供應鏈管理有限公司,經營範圍包括供應鏈管理、餐飲管理……

可以預見,新茶飲供應商背靠下游客戶賺得盆滿鉢滿的時代已經過去了,新茶飲供應鏈企業未來不僅要面臨利潤空間壓縮的難題,還要面對大客戶流失的風險。

餐飲供應鏈指南注意到,實際當中,已經有多家新茶飲供應商的毛利率都在下滑。

以恒鑫生活為例。其PLA淋膜紙杯、PLA杯蓋在2024年上半年的售價,都比2022年下降了0.02元/只,PET/PP塑料杯則下降了0.06元/只。去年前9月,公司的毛利率比上年同期下降了2.48%,淨利潤增速也僅為1.36%。

主要生產原料果汁、速凍果蔬的田野股份,毛利率則從2021年的29.16%下滑到了2024年上半年的25.64%。

往前看2023年,田野股份的毛利率也較上年下降了6.70%,公司對外解釋為下游新茶飲行業競爭加劇,客戶價格敏感度提高,公司壓降毛利率以應對市場競爭。2023年內,公司淨利潤也降為3337.81萬元,相比2021年同期水平(6517.76萬元),幾乎縮水一半。

飲品甜點配料供應商寶立食品與新茶飲相關的業務板塊,營收佔比也不斷下滑。2020年,其飲品甜點配料的營收佔比為12.28%,到2024年上半年,僅為5.89%上下。

「植脂末第一股」佳禾食品也受到了明顯衝擊。去年1-9月,佳禾食品的粉末油脂業務營收下滑42.17%。核心業務大幅下滑後,淨利潤也暴跌59.88%到8266萬元。

寫在最後

新茶飲行業的競爭已經愈加白熱化,躺着賺錢的日子一去不復返了。隨之而來的,供應鏈企業也將進入內卷時代。

如此情勢下,供應商們要積極謀求轉型升級。

實際當中,我們也看到,新茶飲供應商們早已有所動作,有人做起了C端生意,有人加大開發其它渠道的客戶。

比如,水牛奶供應商皇氏集團(002329.SZ),推出了奶茶品牌「在桂裏」,直接下場賣起了奶茶,開始搶茶飲客戶的生意;田野股份在2024年半年報裏表示,報告期內公司優化客戶結構,加大食品飲料行業客戶開發力度;困在植脂末裏的佳禾食品,則加大押注了咖啡業務。

辦法總比困難多,於供應鏈企業而言,提前未雨綢繆,做好規劃,才能更好地應對未來的不確定,在激烈的競爭環境中搏出新一番天地。