作者 | The Asian Investor

編譯 | 華爾街大事件

一周前,PayPal(NASDAQ:PYPL)公布的第四財季收益好於預期,表明活躍賬戶連續增長,自由現金流強勁,金融科技也實現了穩定的營業利潤率。PayPal 宣佈了一項新的150 億美元股票回購授權,這將使這家金融科技公司未來向股東返還更多現金。隨着 PayPal 在改善成本結構和提高營業利潤率方面取得更多進展,這家金融科技公司的股價被嚴重低估,市盈率為 2026 財年收益的 13.9 倍,今年有充分的理由重新評估其股價。

PayPal 的自由現金流強勁、積極的資本回報和活躍賬戶增長反彈是繼續推薦這家金融科技公司股票的三個原因。活躍賬戶增長正處於PayPal 的轉折點。這家金融科技公司在 2024 年第四季度實現了強勁的活躍賬戶增長,季度賬戶淨增超過 200 萬,並受益於其自由現金流的大幅上升,再加上新的股票回購授權,可能會在 2025 財年帶來可觀的資本回報。

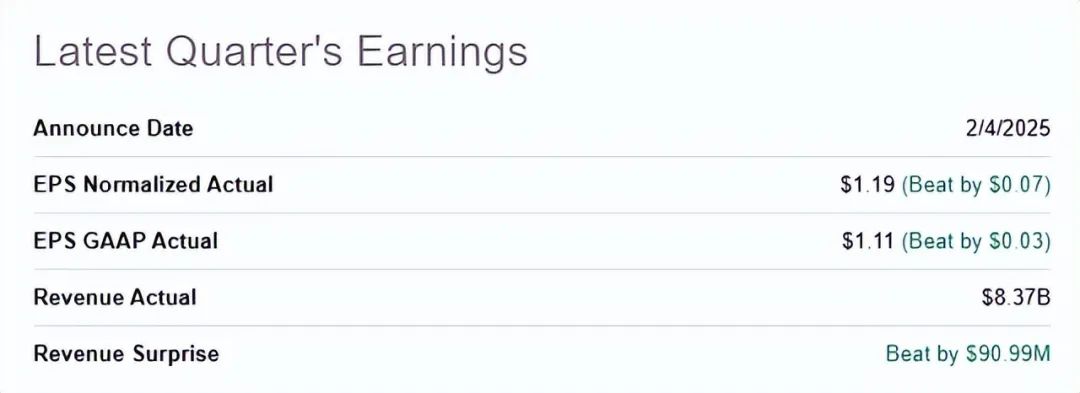

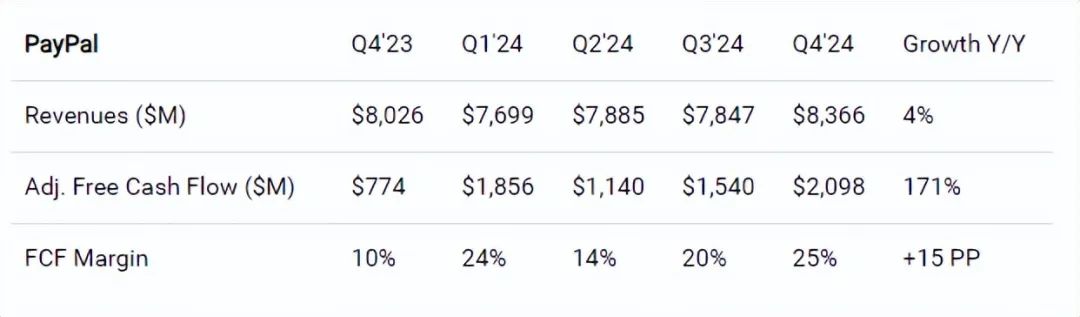

PayPal 第四財季的業績超出預期:這家金融科技公司的調整後每股收益為 1.19 美元,比市場普遍預期高出 0.07 美元。就營收而言,PayPal 在 2024 年第四季度的營收為 84 億美元,比市場平均預期高出 9100 萬美元。

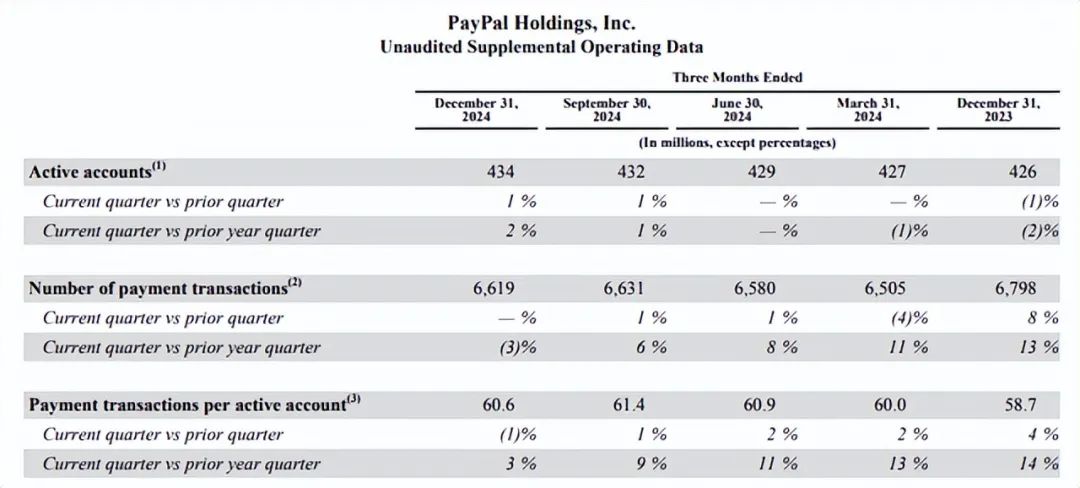

PayPal 在擴大客戶羣方面繼續取得進展……這是金融科技盈利報告單中最重要的收穫。

2024 財年末活躍賬戶總數為 4.34 億,按月增長 260 萬(+0.6%),連續第二個季度實現賬戶增長。支付交易數量也有所增加,表明支付處理公司客戶貨幣化程度提高,2025 財年有機收入增長潛力巨大。12 月季度,PayPal 每個活躍賬戶的交易量達到 60.6,比去年同期增長 3%。

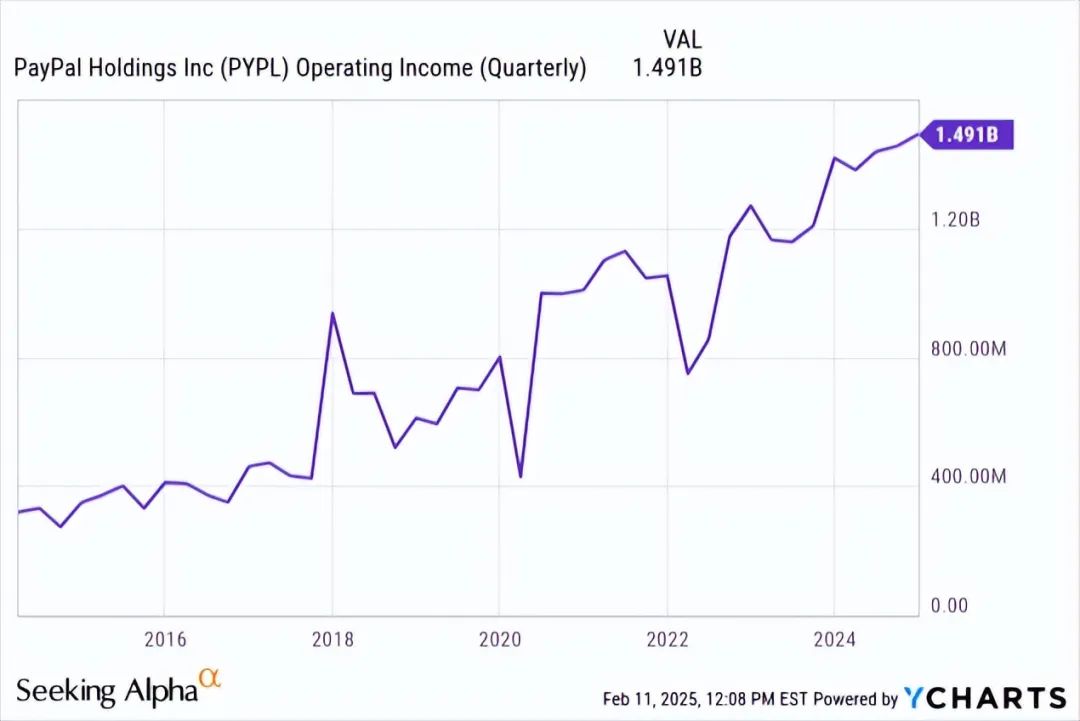

PayPal 第四財季的營業利潤率為 15 億美元,按年增長 2%,多年趨勢良好。這家金融科技公司確實經歷了一點利潤壓力,因為非 GAAP 營業利潤率按年下降 34 個點子至 18.0%。總體而言,利潤率保持相當穩定,趨勢表明,從總營業利潤率的角度來看,PayPal 的業務正在朝着正確的方向發展。

此外,PayPal 從其核心支付處理服務中產生了大量自由現金流。PayPal 在最近一個季度產生了 21 億美元的調整後自由現金流,由於收入表現強勁且運營成本降低,增長了 171%。這一自由現金流按 25% 的自由現金流利潤率計算,按年增長 15 個百分點。這家金融科技公司還超額完成了其在 2024 財年產生至少 60 億美元年度自由現金流的目標(實際數字為 68 億美元)。

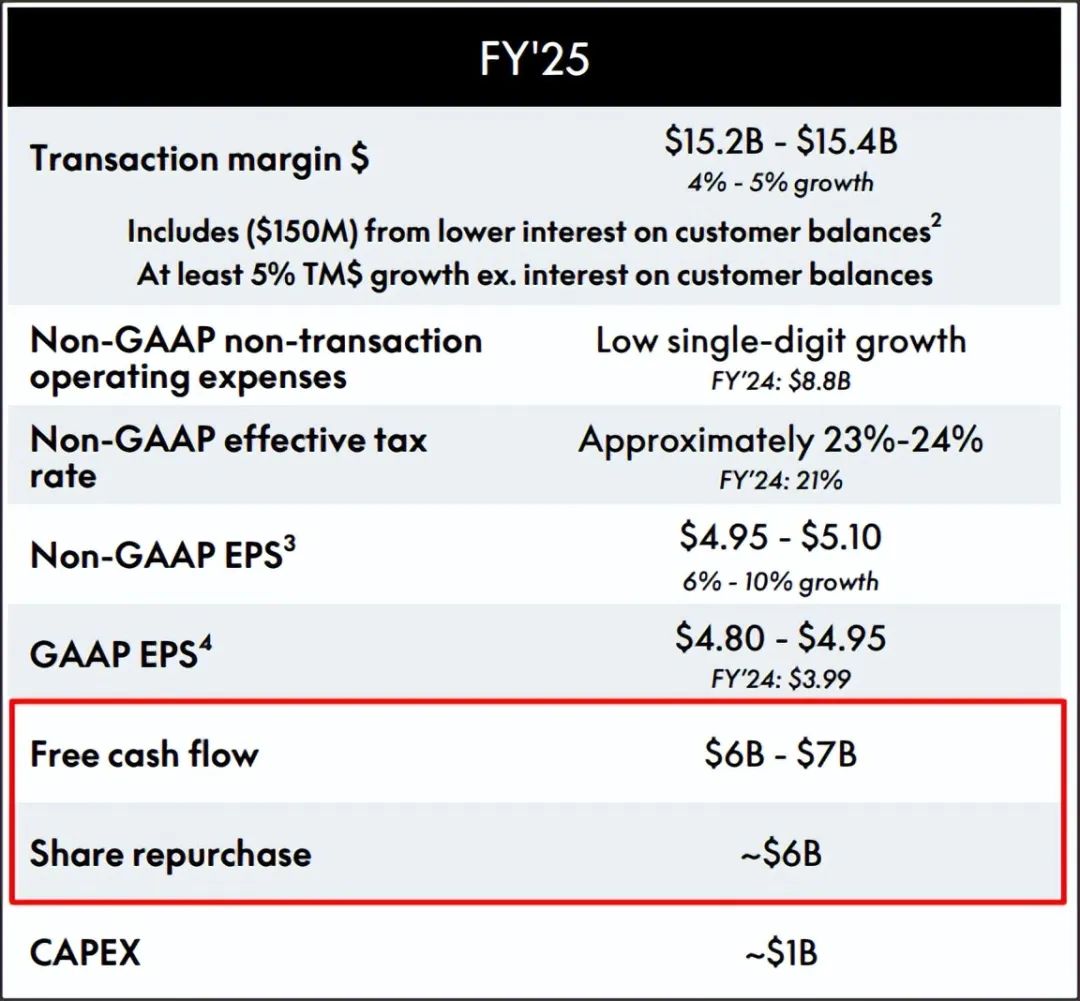

PayPal 的 2025 財年初步預期是每股收益、收入和自由現金流均有所增長。PayPal 預計 2025 財年的股票回購金額將在 60 億至 70 億美元之間,但鑑於該公司董事會啱啱批准了一項新的 150 億美元股票回購計劃,這家金融科技公司的回購金額可能會大幅增加……這為加速股票回購鋪平了道路。在每股收益方面,PayPal 預計按年增長率將高達 10%,調整後的每股收益區間為 4.95 至 5.10 美元。PayPal 的預期基本符合市場普遍預期。

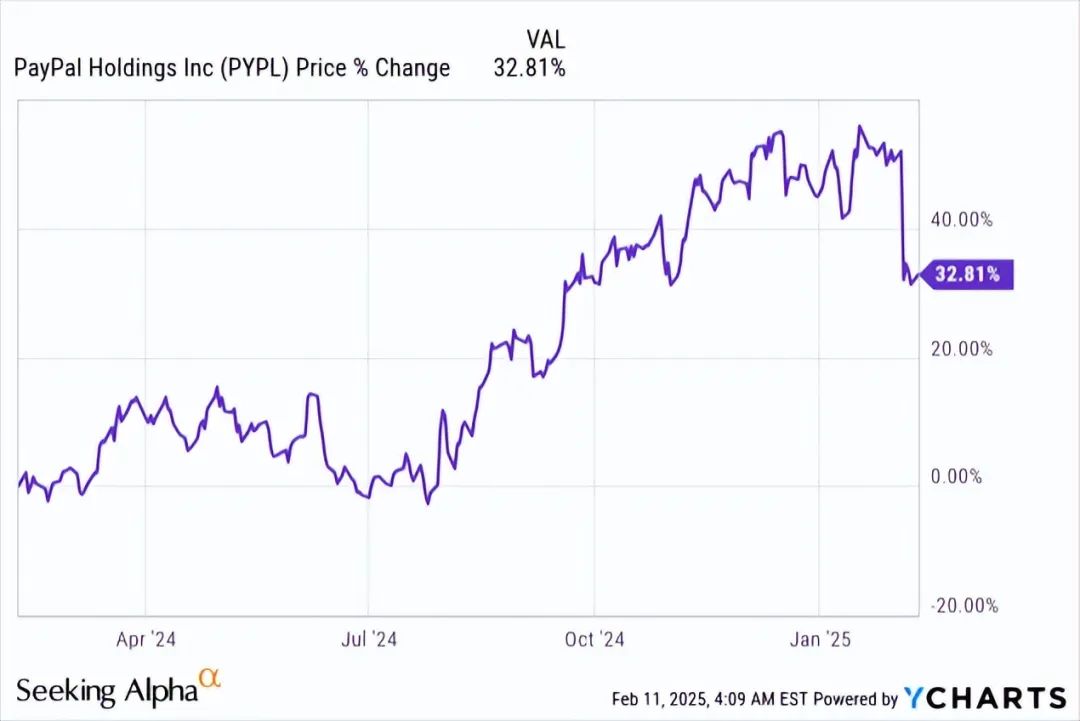

PayPal 過去幾年缺乏有意義的賬戶增長和疲軟的盈利增長,這解釋了 PayPal 估值大幅縮水的原因。然而,最近這家金融科技公司的股價出現了一些積極的勢頭,主要是因為投資者預期賬戶基礎會不斷增長,自由現金流也會強勁。

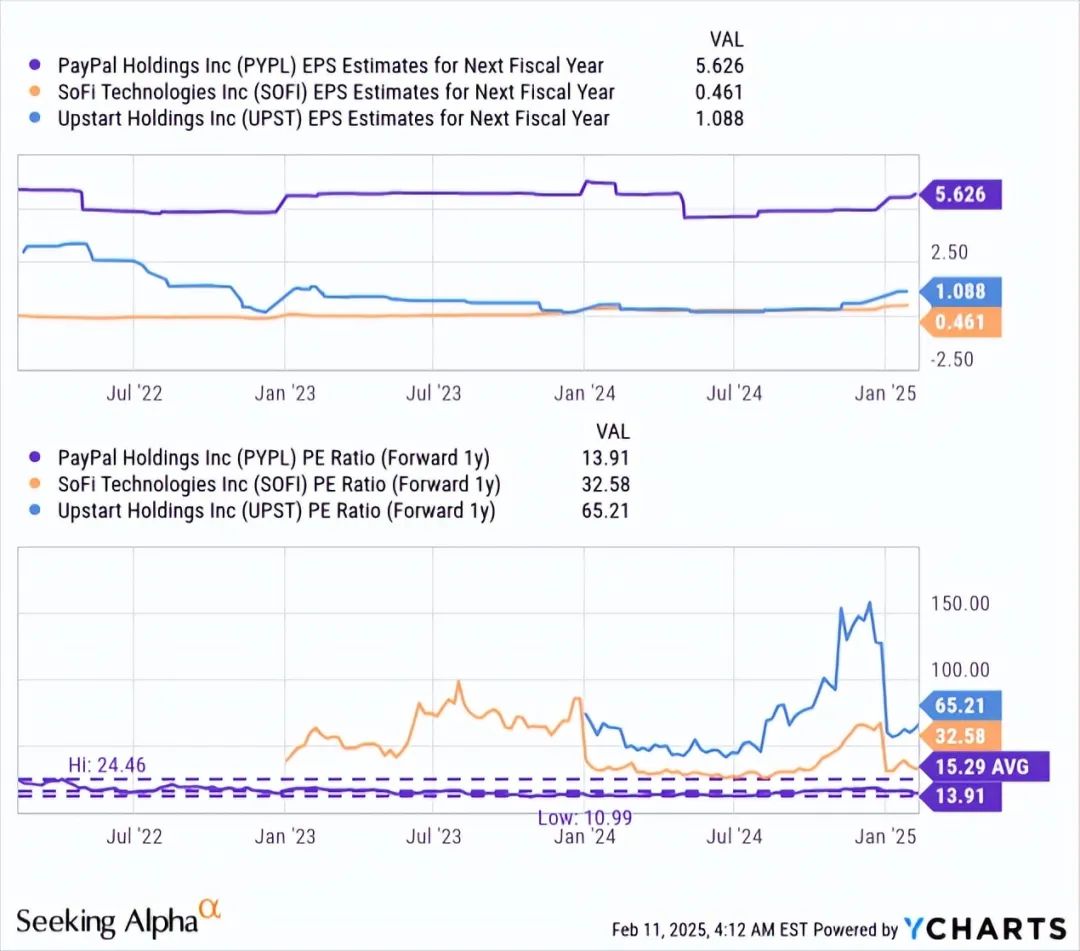

PayPal 的股票當前市盈率為 13.9 倍,這意味着收益率為 7%。相比之下,SoFi的市盈率為 32.6 倍,主要是因為市場對該公司的金融服務平台抱有樂觀的增長預期。PayPal 和 SoFi 之間的巨大估值差異還因為 SoFi 啱啱實現盈利,預計近期每股收益增長將更加強勁。SoFi 是一個值得強力買入的股票,因為它擁有令人印象深刻的客戶增長曲線。專注於人工智能的借貸初創公司Upstart也實現了強勁增長,但由於估值問題,分析師最近將其評級下調至賣出。

鑑於 PayPal 的公允價值市盈率為 20 倍,且 2025 財年的普遍預期為每股 4.98 美元,我認為 PayPal 的公允價值為每股 98 美元。此後,普遍預期已升至每股 5.03 美元,因此公允價值為每股 101 美元(每股 +3 美元)。

PayPal 的下行空間有限,因為該金融科技平台仍然盈利頗豐,並從其支付處理業務中產生大量經常性自由現金流。PayPal 面臨的最大風險與過去兩個季度呈積極趨勢的賬戶創建趨勢可能出現逆轉有關。如果這家金融科技公司的自由現金流或營業利潤率出現下降,分析師師幾乎肯定會改變對 PayPal 的看法。

PayPal 的業務總體上看起來狀況良好,並且朝着正確的方向發展:這家金融科技公司過去專注於削減成本,這一舉措正在取得成效,因為該公司的自由現金流利潤率呈現正增長趨勢。此外,PayPal 正在產生可觀的經常性自由現金流,這支持並維持了該公司雄心勃勃的資本回報計劃。根據這家金融科技公司的指引,PayPal 計劃今年向股東返還至少 60 億美元的自由現金流,而該公司董事會已通過改變遊戲規則的 150 億美元股票回購授權,表明了其對未來更多資本回報的承諾。PayPal 最吸引人的是,與金融科技領域的其他公司相比,該公司的市盈率估值較低。這種風險狀況對成長型投資者有利,尤其是 PayPal 連續兩個季度實現了強勁的賬戶擴張。