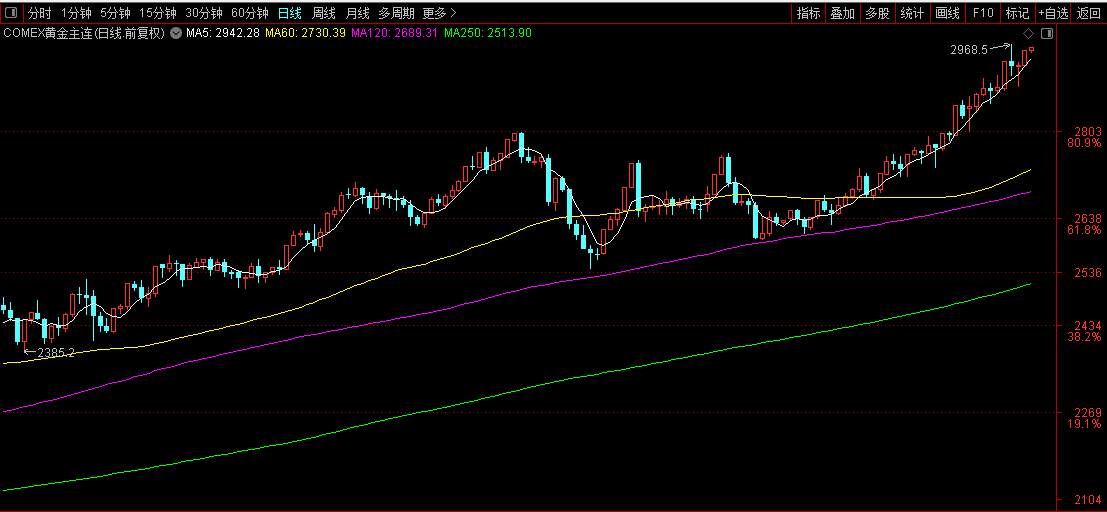

自2025年起,國際黃金價格攀升至2900美元/盎司,這一市場動態引發了廣泛的行業關注。根據2月14日COMEX黃金主連數據,上升至2962.8美元/盎司,再創收盤價的歷史新高。

在此背景下,黃金股的表現亦隨之走強,2024年的業績預告普遍顯示出業績預增的趨勢。具體而言,紫金礦業預計2024年將實現歸母淨利潤320億元,按年增長52%,扣非淨利潤為314億元,按年增長45%。

然而,在上市公司健康指數的評估中,儘管紫金礦業以78.84分的綜合得分在A股市場排名靠前(第57位),但在其包含的9個評估維度中,資產資本結構維度的得分最低,僅為51.23分。

分析債務資本結構指標,紫金礦業在資產負債率、流動比率以及有息負債與淨資產比等方面表現不佳。以資產負債率為例,自2020年三季度至2024年三季度,紫金礦業的資產負債率維持在54%至60%之間,2024年前三季度更是達到55.38%。相比之下,行業公司在2024年前三季度的平均負債率為44.28%,紫金礦業高出行業平均水平10個百分點以上。

紫金礦業較高的資產負債率,與其所處的礦業行業特性密切相關。作為資本密集型行業,礦山開發、設備採購、技術升級等均需鉅額資金投入。紫金礦業因固定資產和礦山建設投資規模龐大,主要依賴銀行貸款和債券孖展,這導致了其資產負債率的上升。

此外,紫金礦業在2024年前三季度的流動比率為1.08,遠低於行業上市公司的平均流動比率1.86,以及同行企業如西部黃金(3.08)和四川黃金(2.92)。這一較低的流動比率,主要歸因於公司短期借款和一年內到期的非流動負債合計金額較高,而貨幣資金相對較低。

關鍵詞閱讀:紫金礦業

責任編輯:鍾離