來源:鈦媒體

近期,大行科工(深圳)股份有限公司(下稱「大行科工」)提交了招股說明書,擬港股IPO上市。

鈦媒體APP注意到,大行科工依靠着售賣每輛均價2000元的自行車赴港上市。而在上市之即,大行科工的一個決定卻令人費解:在產品產銷旺盛、行業前景良好、60%的產品還是依靠代工的前提下,公司大舉派息,而現如今又要靠IPO募資去擴產。

靠均價2000元的自行車撐起業績

大行品牌是摺疊自行車賽道中最具代表性的品牌之一,隨着發展,公司產品組合已從摺疊自行車發展到其他自行車類型,包括公路自行車、登山自行車、兒童自行車和電助力自行車等。

2022年-2023年和2024年1-9月(下稱「報告期」),大行科工分別實現營業收入25418.8萬元、30015.6萬元、35224萬元,年內利潤分別為3143.4萬元、3485萬元、4583.8萬元,業績持續增長。

根據灼識諮詢的資料,按2023年零售量計,大行科工於中國內地及全球摺疊自行車行業均排行第一,市場份額分別為21.1%及5.6%。

大行科工之所以能實現上述的業績離不開行業的景氣。根據灼識諮詢的資料,全球摺疊自行車行業的的市場規模由2018年的83億元增至2023年的168億元複合年增長率為15.2%,而零售量也由2018年的1.9百萬輛增至2023年的2.8百萬輛,複合年增長率為7.9%。

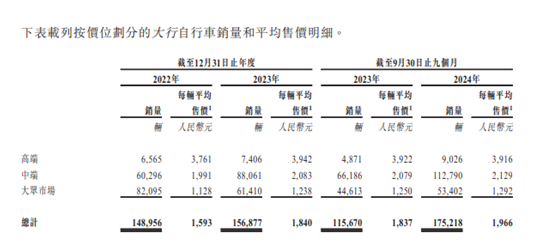

除了行業之外,大行科工自身的「努力」也極為關鍵。從產品上看,大行科工的自行車分為三個檔次,即高端(建議每輛零售價高於5000元)、中端(每輛零售價介於2500元-5000元之間)、大衆市場(每輛零售價低於2500元),在上述三個檔次的自行車合計的銷量分別為14.9萬輛、15.69萬輛、17.52萬輛,每輛平均售價分別為1593元、1840元、1966元,銷量和銷售單價持續增長。

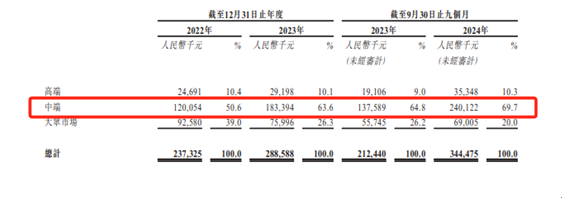

而在上述三大檔次中,中端的自行車是大行科工最重要的產品,具體情況如下:

可見,大行科工目前近7成的收入是來自中端自行車,並且中端自行車的銷量也持續暴漲。這也意味着,依靠2000元左右一輛的自行車,大行科工正式向港股發起了衝擊。

費解的決定

從上述可知,無論是行業的景氣度還是公司自身產品的銷量,均處於蒸蒸日上的階段,但是大行科工卻做了一個令人匪夷所思決定。

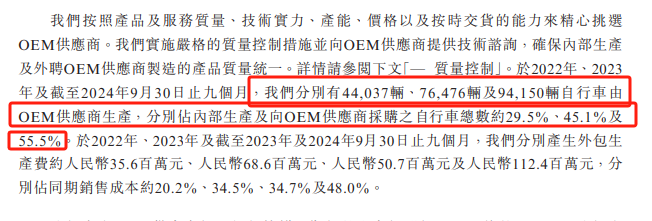

據了解,截至2024年9月末,大行科工僅有一處生產場地,即惠州工廠,報告期內,該工廠的產量分別為10.54萬輛、9.29萬輛、7.55萬輛,產能利用率分別為117.2%、103.3%、113.5%。也就是說,在產能利用率始終超過100%的情況下,大行科工自產自行車的數量與銷量仍存在巨大的差距。

面對如此情況,大行科工不得不尋找OEM供應商。報告期內,大行科工分別有4.4萬輛、7.65萬輛、9.42萬輛自行車由OEM供貨商生產,分別佔內部生產及向OEM供貨商採購之自行車總數約29.5%、45.1%及55.5%。

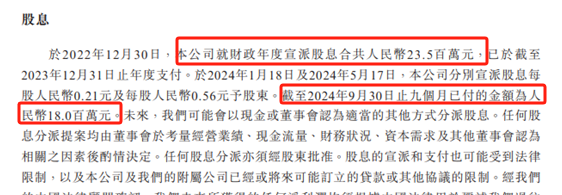

令人費解的是,2022年12月30日,大行科工就財政年度宣派股息合共23.5百萬元,已於截至2023年12月31日止年度支付。而2024年1月18日及2024年5月17日,大行科工分別宣派股息每股0.21元及每股0.56元予股東。截至2024年9月30日止九個月已付的金額為18百萬元。換言之,報告期內,大行科工已現金派息了4150萬元,相當於報告期內合計實現的淨利潤(即11212.2萬元)的37%分給了股東。

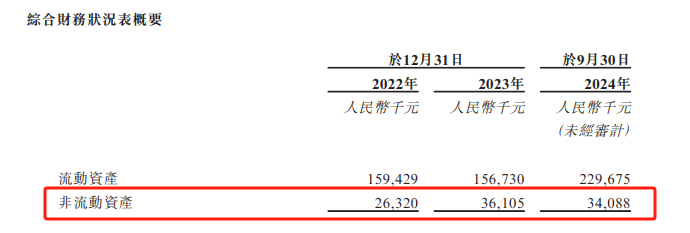

需要說明的是,報告期各期末,大行科工非流動資產最高的餘額為3610.5萬元。

在產品產銷旺盛以及行業前景良好,並且公司大部分產品還在靠代工所生產時,為何大行科工不去擴產反而大舉派息?

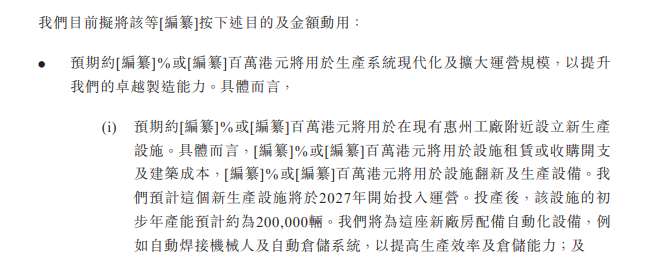

更加要說明的是,大行科工此次港股IPO孖展首先就是擴大再生產。公司將在惠州工廠附近建設新生產設施,該項目預計2027年可投入運營,初步年產能預計為20萬輛。此外,公司還將投資或者收購合適的生產商或則OEM供應商,並引進先進設備優化現在的惠州工廠,以提高其運營效率。

自身有錢不擴產,現如今依靠募資去擴產,這樣的行為或許需要給投資者一個解釋。(本文首發於鈦媒體 APP,作者|鄧皓天)

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。