文|巨潮 侯恬

中國以外的電力大賽道,擠滿了硅谷科技大佬。

山姆·奧特曼是其中的一個典型代表。他是OpenAI聯合創始人,同時也是核裂變初創企業OKLO的投資人和董事長。這家公司在去年5月11日上市,最近5個月的漲幅接近900%,是美股市場漲幅規模最大的上市公司之一。

Oklo股價表現(自2024年7月至今)

除了奧特曼,押注核能的還有比爾·蓋茨、傑夫·貝索斯、彼得·蒂爾、拉里·埃裏森以及木頭姐凱瑟琳·伍德等等美國科技和投資界的頂流人物。

據稱,一次ChatGPT問答所消耗的電量,幾乎是傳統谷歌搜索的10倍。全球如火如荼的人工智能基礎設施建設浪潮,讓科技巨頭們紛紛加大電力投資。

黃仁勳的發言令外界更為驚詫。他指出,「英偉達幫助提升計算效能,降低能源消耗,而如果計算速度沒有加快,「我們可能需要14個行星、3個星系、4個太陽為這一切提供燃料。」

而這一切的討論也只集中在電源層面,是能源的供給端。後續的電網、輸配電,以及發電機、變壓器等電力設備加起來,才能構成一套完整的電力系統。核能、風電、光伏等新能源還需要鈾燃料、核電設備以及儲能等等一系列的配套設施。

眼下歐美國家的電網基礎設施陳舊不堪,很多電網線路年久失修,美國本土的變壓器使用基本全部依賴進口。可以說,中國之外的全球所有國家,在電力投資上,以前欠下多少賬,以後都要超額補上,這需要的投資完全是天量。

在人工智能建設的促動之下,一個歷史級別的電力大周期已經開啓了。

本文是來自巨潮WEGO研究院的深度研究文章,歡迎您多平台關注《WEGO研究院》,了解多極化時代的全球商業新趨勢。

01 緊箍咒

鉗制AGI發展的可能不是技術,而是能源。不止一位科技大佬表達過這樣的擔憂。

山姆·奧特曼曾這樣判斷:未來人工智能需要能源突破,因為人工智能消耗的電力將遠遠超出人們的預期。馬斯克則明確地指出,缺芯之後是缺電,「明年(2025年)電力將無法滿足所有芯片的需求。」

生成式人工智能每一次問答,乃至背後的數據中心、算力支持以及芯片產業需要的電力都極為龐大。有數據顯示,目前ChatGPT每天要響應大約2億個請求,消耗超過50萬度電力,相當於美國家庭用電量的1.7萬倍。

訓練環節,根據國盛證券的測算,GPT-3的單次訓練就要花掉140萬美元,一些更大的LLM(大語言模型)的訓練成本在200萬美元至1200萬美元之間。很多人不知道的是,這其中有60%都是電費。

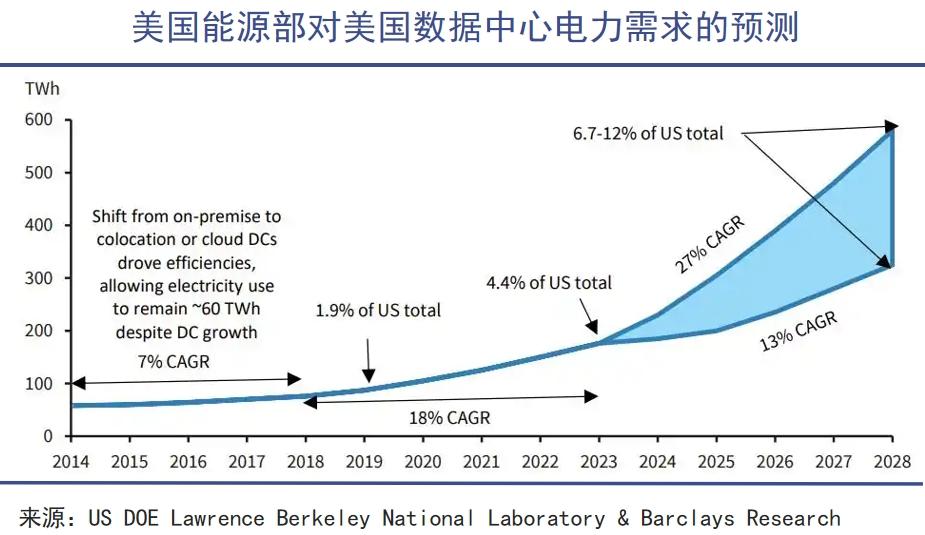

數據中心也是一個龐大的「吞電巨獸」,如亞馬遜大型數據中心每年要「喫掉」一箇中型城市的用電量。美國能源部的報告顯示,該國數據中心用電量從2014年的58 TWh上升至2023年的176 TWh,佔國家電力消耗的4.4%。預計到2028年,將激增到325-580 TWh,佔美國總用電量的6.7%-12%。

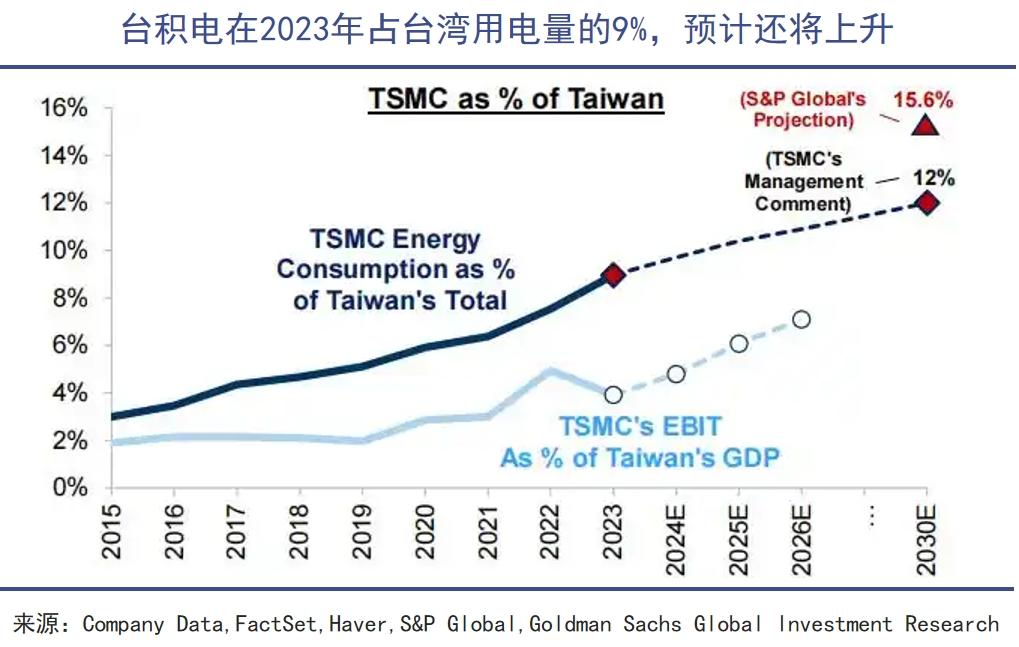

身處AI行業的核心供應鏈,芯片製造亦是耗電大戶。2023年,芯片代工霸主台積電一家就消耗了中國台灣9%的電力,單獨佔其工業部門需求的16%。

標普預計,到2030年台積電的用電量將佔台灣地區的15.6%,樂觀情況下,這一家企業就要用掉台灣總用電量的23.7%。一家企業佔據一個地區超過20%的電量,放在在人類商業歷史上都是非常罕見的情況。

當下,通用AI僅處於行業發展的初期階段。可以預見的是,未來全球還將湧現出更多的類似DeepSeek和ChatGPT的超級大模型。中美兩大國的算力中心建設仍在快速增長,隨着AI產品的大規模普及,遠期的電力需求將增長到什麼程度,將難以估量。

目前全球電力供應過於依賴傳統化石能源,成本較高且不符合低碳化轉型的時代訴求。而光伏、風電等可再生能源又不夠穩定,因此性價比最高的核電,已成為科技巨頭們的押注目標。

尤其是建設周期短、成本低、安全係數更高,且地址適應性更強的SMR(小型模塊化核反應堆),被AI企業們視為最理想的發展方向。

在美國,投資SMR能拿到政府補貼,比投資大型核電站更加划算。美國能源部的數據顯示,SMR項目電力成本約為180美元/MWh,補貼後能降至100美元/MWh左右,低於風光發電。

從去年10月開始,硅谷巨頭們瘋狂囤積核電:

先是微軟聯合星座能源,計劃耗資16億美元重啓三里島核電站1號反應堆,目標是2028年開始為微軟數據中心輸送電力;

此後谷歌一口氣向核能初創公司Kairos power購買7個反應堆的電力,總計500WMh(50萬度);

亞馬遜緊跟着簽署了三項協議,投資5億美金,牽手Dominion Energy開發一個SMR項目,為Energy Northwest 的四座先進SMR的提供資金,以及在賓夕法尼亞州Talen Energy的核設施旁邊建設一座數據中心;

甲骨文掌門人拉里•埃裏森宣稱要設計一個核電數據中心,將由三個小型核反應堆提供動力,產生超過1000兆瓦的電力。

然而,科技大廠們雖然動作頻頻,但這些規劃中的小型核電的產出和其總耗電量相比仍是九牛一毛,解除全球電力危機,仍需一場全球範圍內的超級電力投資。

02 堰塞湖

面對能源規模升級的時代浪潮,歐美國家、大型企業紛紛制定了雄心勃勃的新能源發展計劃,但落後的電網和電氣設備,正在成為這場變革的巨大掣肘。

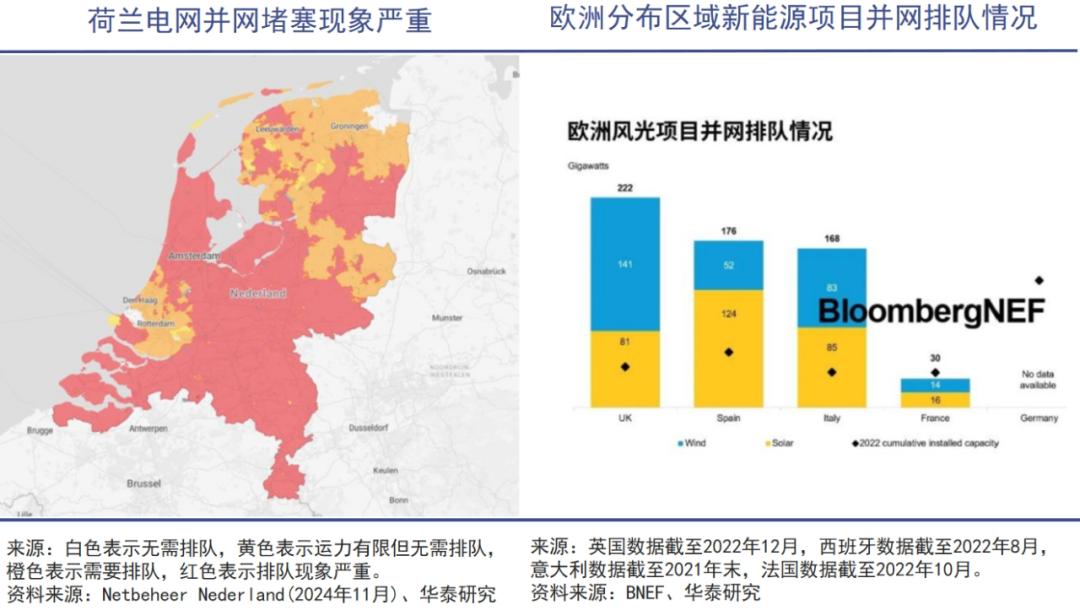

2021年,英國政府承諾將在2035年實現100%清潔電力,但鉅額資金投下去,各類風光儲項目大幹快上、熱火朝天。但英國人最終發現,這些電力根本無法及時上網。

陳舊的電網系統,讓這些新型能源產能只能閒置在電廠裏,一些風光電力需要等待長達10年至15年才能連接到電網。英國國家電網估計,到2030年,需要安裝的高壓輸電線路將是過去30年總和的5倍。

英國的遭遇,歐美國家也感同身受。據BNEF統計,截至2022年底,英法意西等國等待併網的光伏和風電容量高達596GW,新能源項目從申請到接入電網的平均等待時間長達3-7年。

歐洲高壓電網大多建設於1950年-1980年,部分電網服役期超70年;美國電力系統和變壓器大多建於上世紀50—70年代,70%運行超過25年,60%的斷路器運行超30年,而變壓器的設計使用期限一般為35-40年。

海外各國電網系統中,有不少早已到達或臨近退休年齡,已成為客觀事實。如果不及時更換和升級,新上馬的風光核電落入無用武之地的窘境是較大概率事件。

電網改造刻不容緩,為此,美國能源部(DOE)啓動了GRIP計劃,預計在五年內投資105億美元推動電網轉型;歐盟祭出「歐洲電網行動」,計劃在2030年前新增5840億歐元的投資;英國國家電網宣佈在未來五個財年投資600億英鎊,進行網絡基礎設施的改造,這一金額比上一個五年接近翻倍。

如今這些鉅額投資已經實打實地反映在電氣公司的業績和股價上,曾經表現略顯平庸的電氣巨頭們漲起來絲毫不亞於AI明星股。

通用電氣(GE)雖巨人遲暮,商業帝國解體後,拆分出來的GE Vernova卻表現搶眼。自去年4月獨立上市後,其股價一路上揚,至今漲幅已超165%。2024年,GE Vernova賺取了15.52億美元的淨利潤,按年大增454.34%。

脫胎於西門子的西門子能源過去一年股價暴漲331%,電網更新讓其成為歐洲的「AI影子股」。目前其手中積壓的訂單達到創紀錄的1230億歐元,而且即便在美國的新工廠尚未完工,但未來兩年的產能已經被搶購一空。可見下游需求之強勁。

老牌電氣廠商也是老樹開新花。日立過去一年股價累計漲67.96%,施耐德電氣和ABB也上漲了42.66%和40.69%。

而同一時期,AI芯片之王英偉達的股價表現和利潤增幅「僅有」171%和190.64%(2024Q3)。

與工業化和城鎮化對電網的拉動一樣,AI讓電力投資進入了新紀元。GE Vernova的CEO斯科特就明確說道:「現在正處於(電力)投資超級周期的起步階段。」

03 離不開

埃隆·馬斯克曾在一次採訪中斷言,美國變壓器將出現短缺:

「電動汽車和AI並行發展,兩者都需要電力和變壓器,我認為這正在創造對電力設備和發電的巨大需求。」

一套完整的電力系統,既包含充沛的電力供應,也需要通暢有序的電網以及配套的變壓器、電錶、儲能和智能控制中心等等單元。

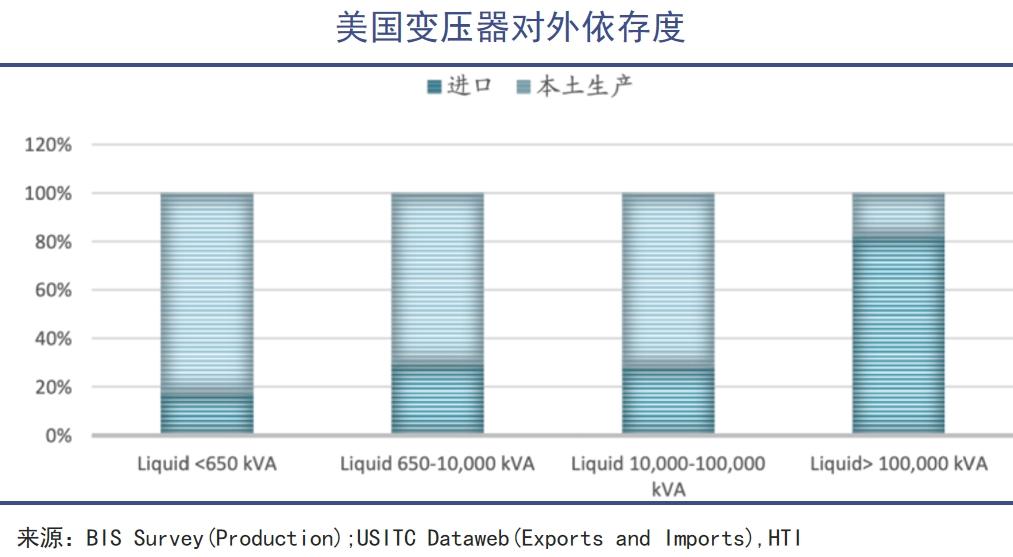

事實的情況與馬斯克所表述的一致,變壓器已成為鉗制美國電力升級的核心部件。就像光刻機之於中國芯片產業,由於缺乏關鍵材料「取向硅鋼」,如今美國80%電力變壓器都依賴進口。

1930年,美國人戈斯( N.P.Goss)最早在實驗室發現了取向硅鋼並加以應用。但時至今日,這一材料卻嚴重拖累了美國的電網改造,甚至有可能影響AI的歷史進程。

取向硅鋼也稱冷軋變壓器鋼,是一種應用於變壓器(鐵芯)不可或缺的硅鐵合金,佔據了整個變壓器成本的四分之一。取向硅鋼主要集中在中日韓三國,美國本土生產能力有限。

近五年來,美國變壓器進口總金額一路上揚。2023年,共從國外購買了約58億美元,同增 48.7%。2024年前11月,變壓器進口金額達到73.2億美元,按年增長41.16%,創歷史新高。

基於運輸效率高、損耗低的優勢,特高壓成為全球電網改造的共同趨勢。而變壓器就像一個自如調節電壓的「魔術師」,電力從發電機輸出,通過大型變壓器「升壓」至極高電壓(161kV至 765kV),以實現長距離高效傳輸,隨後降低到15-34.5kV,後又通過較小的變壓器進一步降壓至240V,以滿足企業和住宅用戶的使用。

由於取向硅鋼和銅價上升,再加上海運受阻,幾大廠商擴張不及需求增長,供需平衡急速扭轉,變壓器價格在2020-2023年間快速上漲了60%-70%,且有繼續攀升跡象。目前,美國變壓器交貨周期拉長到50周到150周,極端情況下最長高達5年時間。

我國雖是變壓器主要生產國,但在貿易壁壘抬頭的當下,美國主要從墨西哥、韓國、巴西和加拿大等國進口,產品大多來自日立、GEVernova、西門子能源、埃斯傑貝、曉星重工(韓國)及現代電氣。

需要注意的是,中國出口至美國的變壓器僅佔8%左右,因此,所謂「中國卡住美國電力設備」的言論並不成立。電網設備江湖基本遵循市場競爭,和高端芯片受制於技術和貿易壟斷的情況並不相同。

當然,變壓器僅是歐美電力升級困局中的一個縮影,包括智能電錶、繼電器、電容器、感應器、逆變器、發電機等等,加上電網智能化和數字化升級,歐美國家要做的還有很多,所有目前面對的壓力,都是在為過去幾十年去工業化的決策買單。

03 寫在最後

「人工智能既是具身的,也是物質的,由自然資源、燃料、人力、基礎設施、物流、歷史和分類構成,這些都需要付出代價。」

社會學家凱特·克勞福德在《技術之外:社會聯結中的人工智能》中如此寫道,在理論上將看似虛擬的人工智能與傳統的物質世界進行了連接。

克勞福德認為更應該關注背後的權力更替,「AI是新世紀的石油資源」也逐漸被更多人認可。但與此同時,老舊的歐美能源體系,並沒有為這樣的歷史級轉變做好準備。在漫長的歷史中,這些壟斷型企業並沒有走在市場需求的前面。

在電力投資大周期中,中、美、歐屬於不同的敘事線。

過去很長時間以來,我國在電力領域的投資額度都在持續增加,甚至到了不被公衆所理解的程度。在特高壓、數字電網、柔直工程等領域頻裏,「中國方案」都已經站在了市場需求的前面,也站在世界的前沿。相比之下,歐美國家上演的主要是新舊更換的替代故事,甚至是一種「維持故事」。

隨着人們生活用電、生產用電、互聯網和人工智能用電不斷增加,基礎的化石能源電力體系,最終會遠遠落後於人類社會實際需求的增長。從更加漫長的歷史角度來看,如今AI大爆發對全球能源體系的重塑,可能也只是個開始而已。