(來源:華安證券研究)

概況:重組天利國際業務版圖,打造境外戰略橋頭堡

中煙香港是中煙國際負責資本市場運作和國際業務拓展的指定境外平台。公司成立於2004 年,於2018 年進行重組,於 2019 年於港交所上市,是中國菸草總公司旗下第一個登陸資本市場的子公司。公司核心業務包括菸葉類產品進口業務、菸葉類產品出口業務、捲菸出口業務、新型菸草製品出口業務和巴西經營業務。根據公司官網數據,目前,中煙香港經營業務領域涵蓋新型菸草、捲菸、菸葉及雪茄等品類,市場區域覆蓋東亞、東南亞、南北美、中東歐等 50 餘個國家和地區,經營新型菸草品牌超過 20 個,捲菸品牌超過35 個,雪茄品規超過 35 個。公司業績持續穩定增長,2016-2023 年,公司營業收入由63.10 億港元增長至 118.36 億港元,CAGR 為9.40%;歸母淨利潤由3.35 億港元增長至 5.99 億港元,CAGR 為8.67%。根據公司2024 年12月公告,預計2024 年公司歸母淨利潤按年增幅不低於 30%。

行業:高價格&新市場&新產品,驅動市場持續增長

1)高價格:近年來,在全球不斷推進控煙背景下,成人煙民數量和捲菸銷量持續下降,捲菸市場規模的增長主要由單價和人均消費額增長貢獻。菸草屬於成癮類的消費品,價格彈性低,只要提價幅度小於收入增長幅度,即可負擔,中國菸草通過持續的產品結構升級推動價格提升。2)新市場:回顧歷史,捲菸工業化後菸草巨頭進行了全球菸草版圖擴張,而菲莫國際2008-2016年間,亦由區域擴展貢獻核心業績增量。3)新產品:控煙與減害背景下,新型菸草市場規模穩步較快增長。此外,在捲菸增長受限情況下,電子煙產品能夠為國家稅收提供增量補充,且對於企業而言,推行電子煙能夠顯著減稅,釋放淨收入與毛利空間。

公司:承載中煙全球化使命,前路星辰大海

在戰略意義層面,海外菸草經營需要專業營運平台,中煙香港作為中煙國際負責資本市場運作和國際業務拓展的指定境外平台,承載了中國菸草全球化戰略使命。展望未來,公司將逐步集中和整合CNTC集團的各類海外資源(包括銷售渠道、捲菸品牌、可持續且充足的菸草製品供應及人力資源等),成為全球菸草行業更具競爭力的市場參與者。在具體業務層面,菸葉進出口業務為公司業績基本盤,提供安全邊際,在量價拆分下,未來增長有望持續穩定。此外,公司積極拓展卷煙及新型菸草出口,培育新增長點。免稅捲菸出口業務的疫後恢復紅利有望持續2-3年,公司將擴大銷售渠道、優化產品組合及擴張地理覆蓋範圍,增加免稅捲菸的市場份額,且從2024年9月起,公司正式拓展有稅市場,貢獻新增長來源。新型菸草製品出口業務在差異化競爭策略下,公司積極拓展主要市場,把握全球 HNB 發展機遇。在保障股東權益方面,公司盈利能力良好、現金流充裕,為更好地回饋股東、共享發展成果,持續穩定派息。

與國家菸草專賣制度發生任何重大變化或被廢除有關的風險,菸草製品的全球需求及消費減少風險,進出口管制收緊及其他貿易限制風險,與客戶業務關係發生變化風險,存貨報廢的風險,外匯風險。

1

概況:重組天利國際業務版圖,打造境外戰略橋頭堡

1.1. 中煙香港是中煙國際負責資本市場運作和國際業務拓展的指定境外平台

中煙香港是中煙國際負責資本市場運作和國際業務拓展的指定境外平台。公司成立於2004年,於2018年進行重組,於2019年於港交所上市,是中國菸草總公司旗下第一個登陸資本市場的子公司。公司核心業務包括菸葉類產品進口業務、菸葉類產品出口業務、捲菸出口業務、新型菸草製品出口業務和巴西經營業務。根據公司官網數據,目前,中煙香港經營業務領域涵蓋新型菸草、捲菸、菸葉及雪茄等品類,市場區域覆蓋東亞、東南亞、南北美、中東歐等50餘個國家和地區,經營新型菸草品牌超過20個,捲菸品牌超過35個,雪茄品規超過35個。

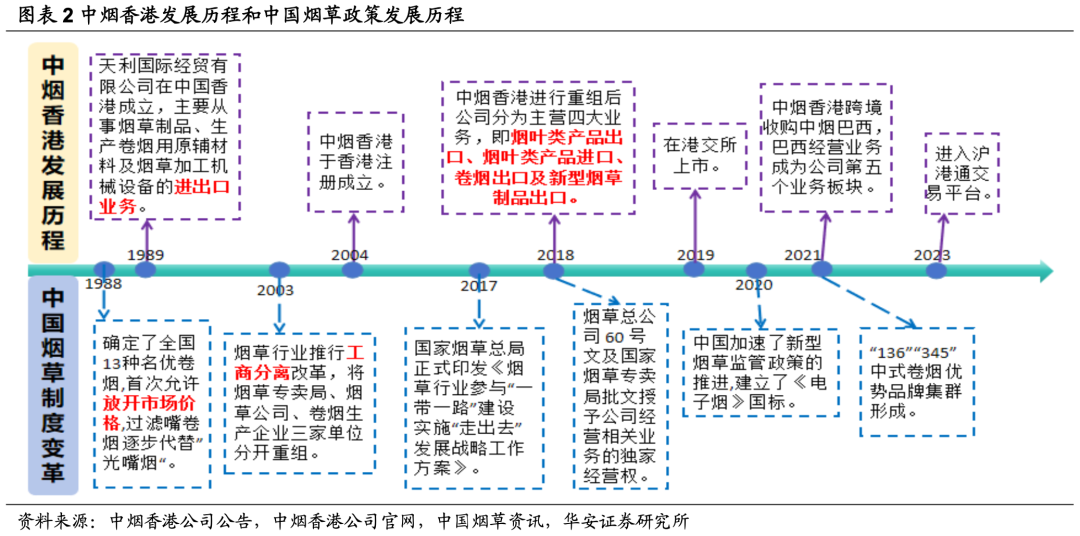

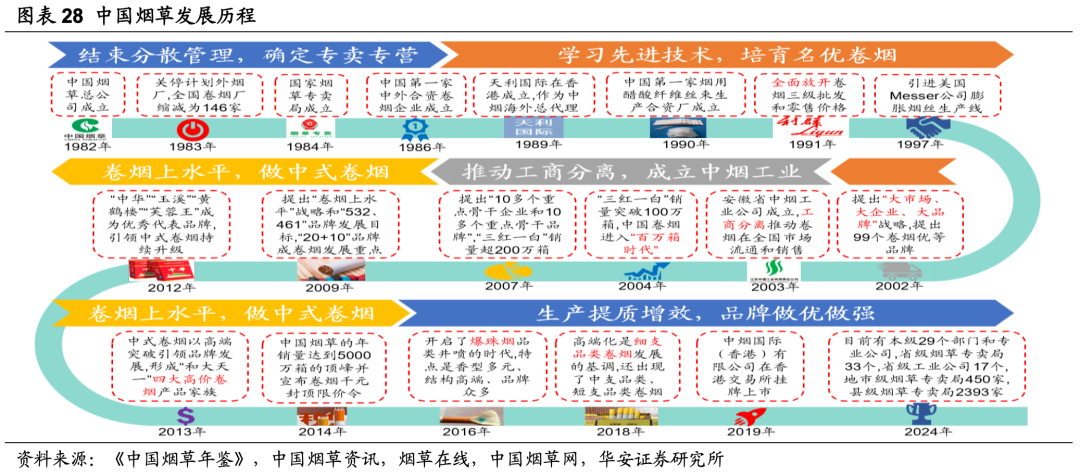

中煙香港發展歷程的重要節點均與中煙戰略部署緊密相關。2003年,菸草行業推行工商分離改革,將菸草專賣局、菸草公司、捲菸生產企業三家單位分開重組。次年,中煙香港於香港註冊成立,為中國菸草總公司旗下子公司,其前身為1989年成立的天利國際經貿有限公司。2017年,菸草總局正式印發《菸草行業參與「一帶一路」建設實施「走出去」發展戰略工作方案》,公司於2018年進行重組,重組後公司主營四大業務,即菸葉類產品出口業務、菸葉類產品進口業務、捲菸出口業務及新型菸草製品出口業務。2019年於港交所上市,是中國菸草總公司旗下第一個登陸資本市場的子公司,中煙香港被集團定位為中煙國際負責資本市場運作和國際業務拓展的指定境外平台。2021年,公司成功收購中煙巴西全部已發行及發行在外配額,並於當年並表,巴西經營業務成為公司第五個業務板塊。2023年,中煙香港納入滬港通交易平台,公司股票同時成為滬港通及深港通下港股通股票標的。

1.2.中煙系股權集中,管理體系穩定

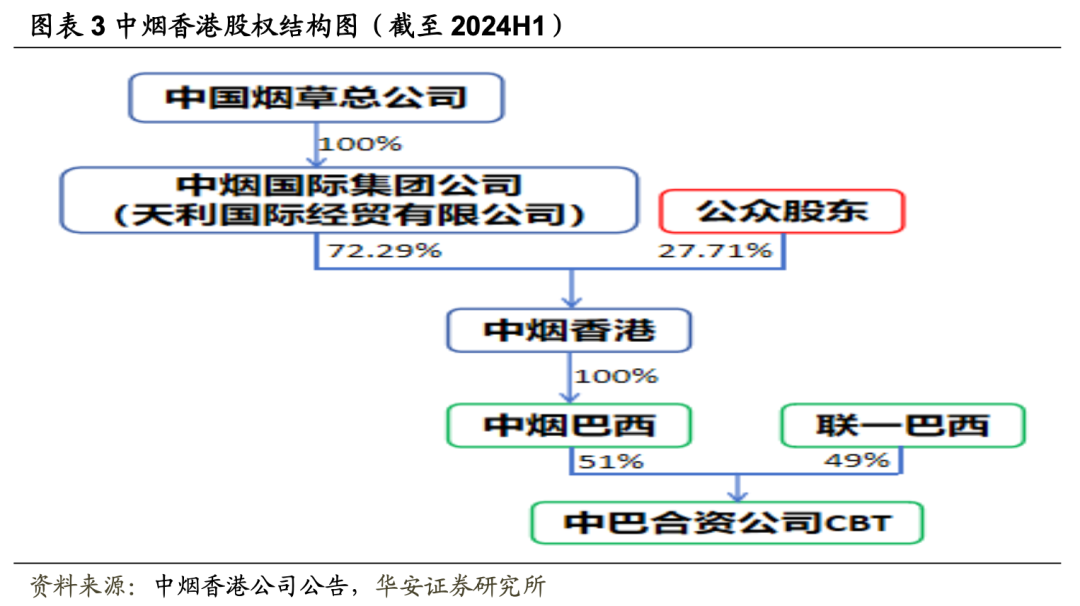

中煙國際集團有限公司為控股股東,中國菸草總公司為實際控制人。2018年中煙香港啓動業務重組,3月菸草總公司60號文及國家菸草專賣局批文授予公司經營相關業務的獨家經營權,同年6月完成重組。2019年6月12日,中煙香港於港交所上市,同年8月16日,其控股股東天利國際經貿有限公司更名為中煙國際集團有限公司。2020年9月2日,中煙國際向中國菸草總公司轉讓其持有的全部中煙國際集團已發行股本,轉讓前中國菸草總公司間接通過中煙國際及中煙國際集團持有中煙香港股份,轉讓後中國菸草總公司間接通過中煙國際集團繼續持有中煙香港股份。截至2024年6月30日,中煙國際集團有限公司持有公司 72.29%股份,公司最終控制人為中國菸草總公司。

公司高管均系中煙系出身,管理經驗豐富。公司主要領導長期在中煙系任職,公司高管團隊成員平均擁有19年以上的菸草行業工作經驗,為管理穩定性提供保證。董事長邵巖先生在菸草行業有超過25年的工作及管理經驗,曾擔任雲南省菸草專賣局(公司)副總經理,自2015年12月起一直擔任中煙國際的總經理。執行董事兼總經理代佳輝先生於2023年7月加入公司,曾擔任中國捲菸銷售公司財務部副主任、中國菸草國際有限公司財務管理部主任、中煙國際集團有限公司財務管理部總監及人力資源部總監等職位。

1.3. 業績持續穩定增長,盈利能力提升明顯

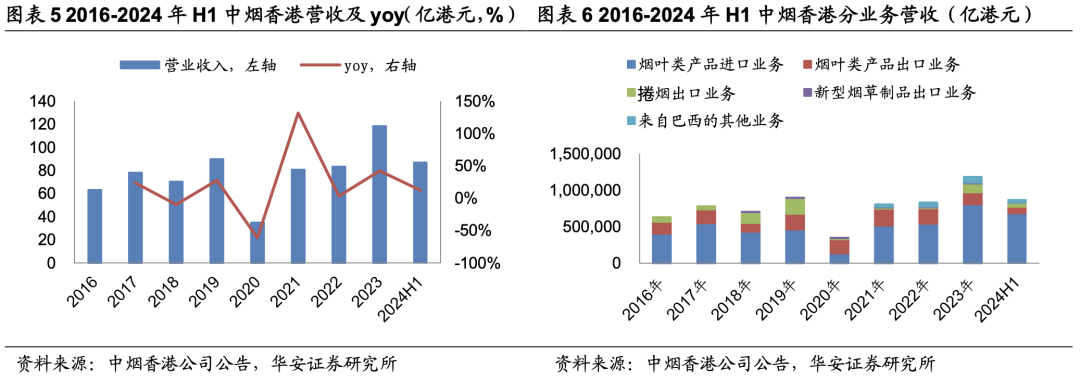

業績持續穩定增長,菸葉進口貢獻主要收入來源。2016-2023年,公司營業收入由63.10億港元增長至118.36億港元,CAGR為9.40%;歸母淨利潤由3.35億港元增長至5.99億港元,CAGR為8.67%。2023年,公司實現營業收入118.36億港元,按年+42%,實現歸母淨利潤5.99億港元,按年+60%,主要受益於菸葉類產品進口業務、捲菸出口業務以及巴西經營業務增長。2024H1,公司實現營業收入87.04億港元,按年+12%,實現歸母淨利潤6.43億港元,按年+41%,各業務均實現較快增長。2024H1公司五大業務菸葉進口/菸葉出口/捲菸出口/新型菸草製品出口/巴西經營業務分別實現收入68.02/9.18/5.47/0.44/3.93億港元,按年增長5%/23%/128%/28%/43%,收入佔比分別為78%/11%/6%/0.5%/5%。根據公司2024年12月公告,預計2024年公司歸母淨利潤按年增幅不低於30%。

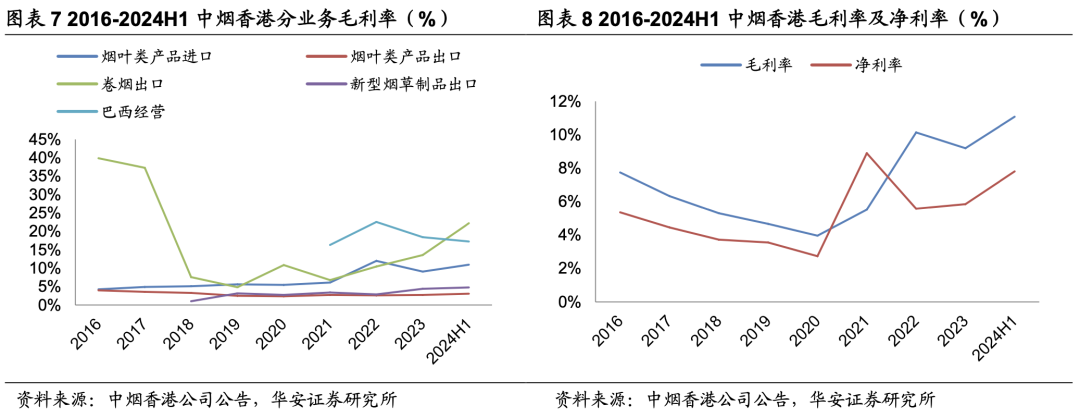

收購中煙巴西帶動供應鏈整合,盈利能力提升明顯。利潤率方面,2024H1菸葉進口/菸葉出口/捲菸出口/新型菸草出口/巴西經營業務毛利率分別為10.95%/3.07%/22.20%/4.77%/17.24%,分別按年+1.47/+0.21/+6.54/+0.86/-9.50

pct。近兩年來,菸葉進口毛利率提升主要系:1)收購中煙巴西及其旗下非全資附屬公司CBT後,實現供應鏈的縱向整合,提升了業務盈利能力;2)國內市場對雪茄煙葉的需求增長,高單價雪茄煙葉銷售佔比增加。捲菸出口毛利率提升主要系:1)持續優化產品組合,加大新品投放力度;2)擴大自營業務規模;3)顧客對高利潤產品的需求有所提升。2023年,公司綜合毛利率為9.2%,淨利率為5.8%;2024H1,公司綜合毛利率為11.1%,按年+1.5pct,淨利率為7.8%,按年+1.2pct。

2

行業:高價格&新市場&新產品,驅動市場持續增長

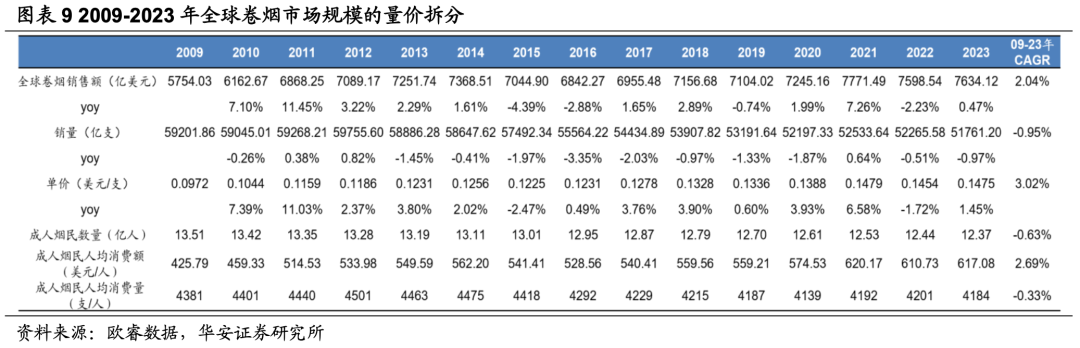

1)高價格:全球捲菸市場增長主要由單價和人均消費額增長貢獻。全球捲菸市場規模由2009年的5754億美元增長至2023年的7634億美元,CAGR為2.04%。拆分量價來看,全球捲菸零售量由2009年的59202億支下降至2023年的51761億支,CAGR為-0.95%;單價由2009年的0.0972美元/支增長至2023年的0.1475美元/支,CAGR為3.02%。拆分人均消費來看,全球成人煙民數量由2009年的13.51億人下降至2023年的12.37億人,CAGR為-0.63%;成人煙民人均消費量由2009年的4381支下降至2023年的4184支,CAGR為-0.33%;成人煙民人均消費額由2009年的425.79美元增長至2023年的617.08美元,CAGR為2.69%。近年來,在全球不斷推進控煙背景下,成人煙民數量和捲菸銷量持續下降,捲菸市場規模的增長主要由單價和人均消費額增長貢獻。

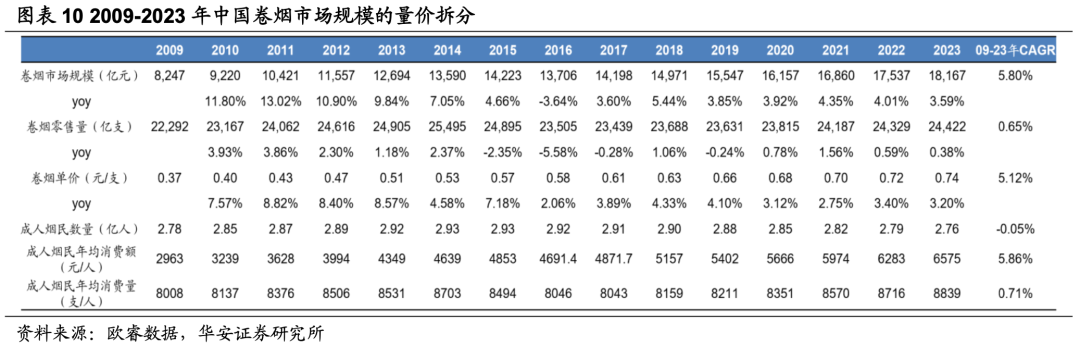

1)高價格:中國捲菸市場規模持續穩定增長,近年來主要由單價增長推動。根據歐睿數據,中國捲菸市場規模由2009年的8247億元增長至2023年的18167億元,CAGR為5.80%。拆分量價來看,中國捲菸零售量由2009年的22292億支增長至2023年的24422億支,CAGR為0.65%;單價由2009年的0.37元/支增長至2023年的0.74元/支,CAGR為5.12%。拆分人均消費來看,中國成人煙民數量由2009年的2.78億人下降至2023年的2.76億人,CAGR為-0.05%;成人煙民人均消費量由2009年的8008支增長至2023年的8839支,CAGR為0.71%;成人煙民人均消費額由2009年的2963元增長至2023年的6575元,CAGR為5.86%。近年來,在中國不斷推進控煙背景下,中國成人吸菸率從2009年的27.5%下降到2023年的24.4%,捲菸銷量增長受限,捲菸市場規模的增長主要由單價增長貢獻。

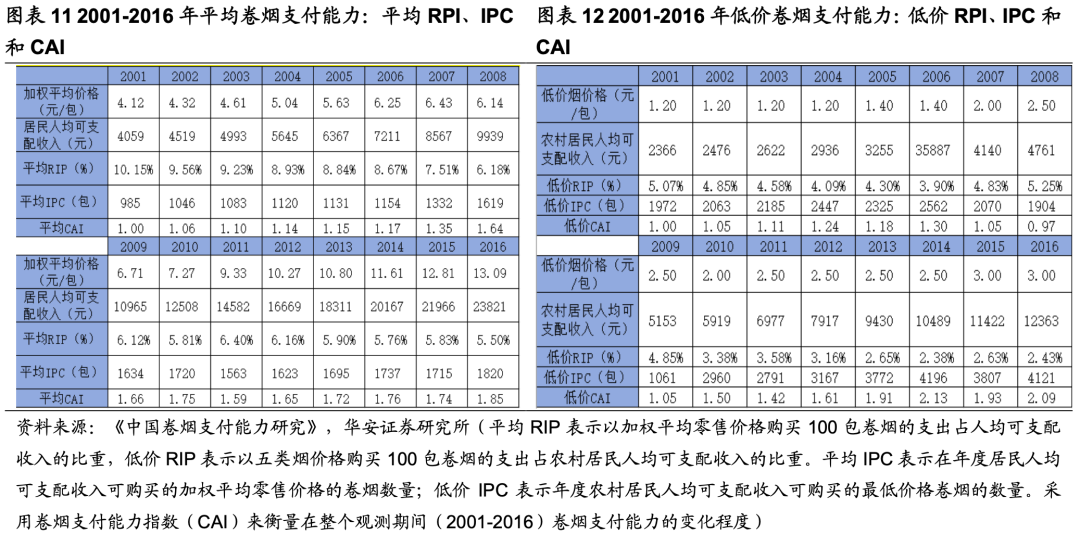

1)高價格:菸草屬於成癮類的消費品,價格彈性低,只要提價幅度小於收入增長幅度,即可負擔。菸草中含有的尼古丁能讓消費者產生強烈的愉悅感和滿足感,因此菸草具有剛性消費和重複消費的特徵,價格彈性極低,具備極強的產品壁壘,無論經濟周期如何波動,產品單價持續提升。根據《中國捲菸支付能力研究》,在2001至2016年期間,中國捲菸的名義加權平均零售價格提高了218%(從2001年的4.12元/包提高至2016年的13.09元/包),實際加權平均價格提高了121%,但由於居民收入增長幅度超過捲菸價格增長幅度,導致中國的捲菸支付能力在這一期間持續增強。具體而言,2016年平均捲菸支付能力是2001年的1.85倍,而2016年主要供低收入人羣消費的低價捲菸的支付能力是2001年的2.09倍。

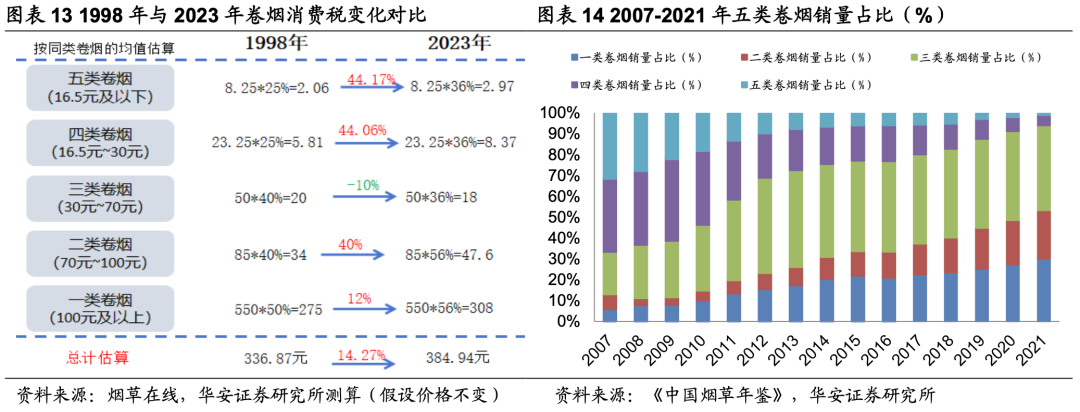

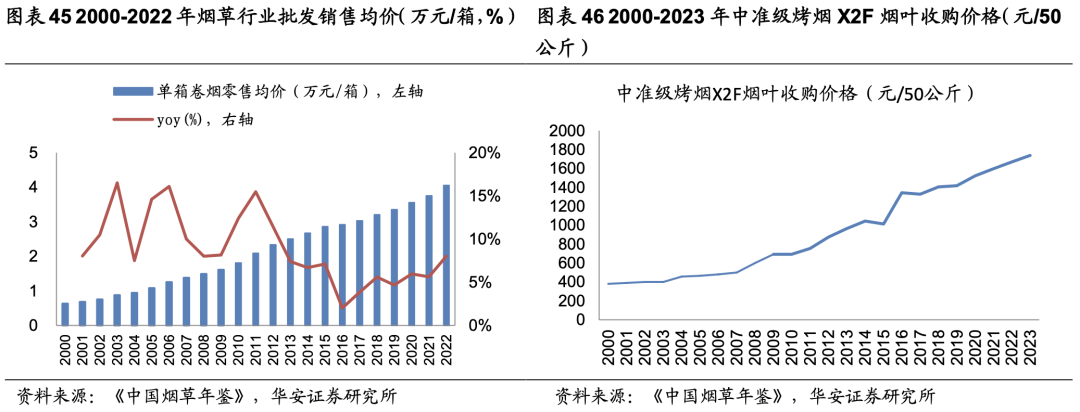

1)高價格:中國菸草通過持續的產品結構升級推動價格提升。一方面,通過稅收調整產品結構,以同類捲菸的中位數價格計算來看,四五類捲菸稅收呈現大幅度增長,推動了四五類捲菸產銷下降,一類、二類、三類捲菸逐步佔據市場主導地位。2007-2021年,一類捲菸銷量佔比從5.88%提升至30.17%,二類捲菸銷量佔比從7.22%提升至23.16%。隨着一二類捲菸銷量的提升,行業批發銷售均價也逐年提升,從2000年的0.63萬元/箱提升至2022年的4.05萬元/箱,GACR為8.83%。

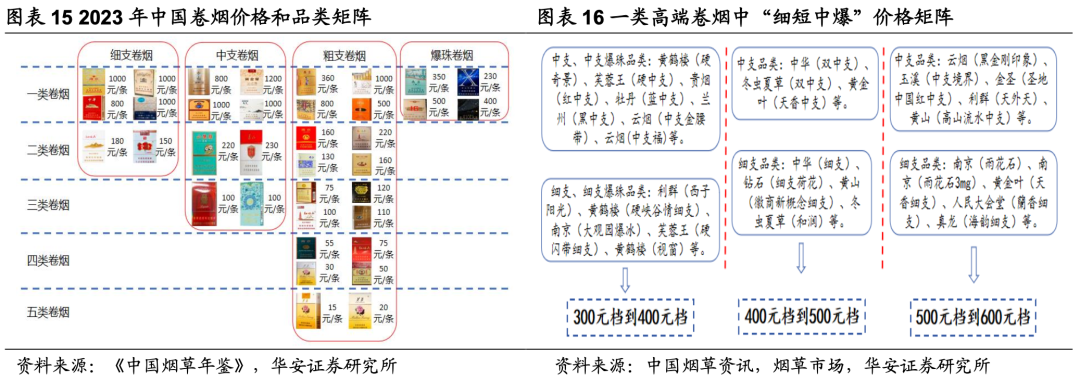

1)高價格:中國菸草通過持續的產品結構升級推動價格提升。另一方面,積極進行產品創新,細支、中支、爆珠、雪茄的新品類崛起,HNB的全球風起,內在的趨勢是健康化,外在特徵是價格結構提升。2020年,爆珠煙、細支菸、中支菸銷量分別為108.27、432、134.46萬箱,佔捲菸銷量的比例分別為2.59%、10.33%、3.21%。2022年,一類煙增量為159萬箱,其中細支和中支的增量高達104萬箱,佔據了一類增量的65%。

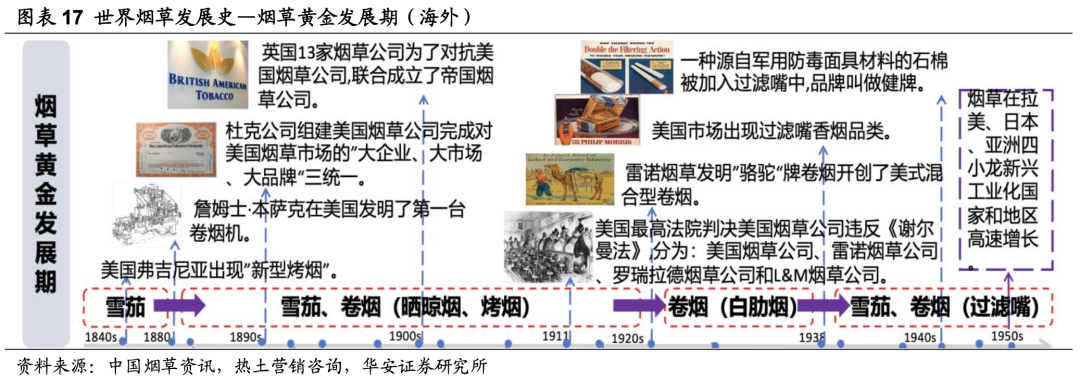

2)新市場:回顧歷史,捲菸工業化後菸草巨頭進行了全球菸草版圖擴張。1880年,第一台捲菸機在美國問世,捲菸慢慢從手工卷制的作坊模式向標準化、規模化、均質化的現代產業轉變。1890年,杜克聯合其它四個主要生產商組建美國菸草公司,一度佔據美國菸草銷售的90%,並計劃拓展歐洲市場。1901年,英國13家菸草公司聯合成立了帝國菸草公司。1902年,杜克公司與帝國菸草公司握手言和,雙方成立英美菸草公司,拓展國際市場,菸草出口率提升,在拉美、日本、亞洲四小龍國家和地區高速增長。據班凱樂統計,在1923-1941年間,英美菸草公司始終佔據對華捲菸銷售的大部分,常年超過60%,最高年份超過82%。

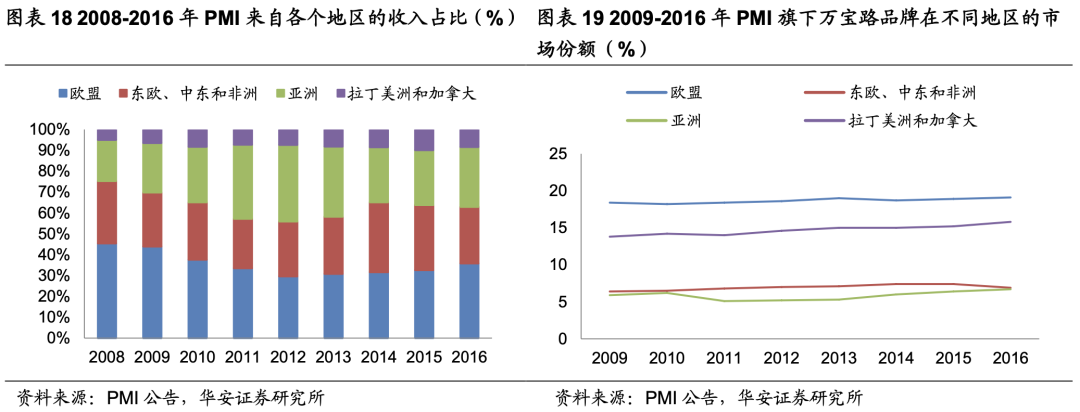

2)新市場:菲莫國際2008-2016年間,由區域擴展貢獻核心業績增量。自上市以來,PMI積極開拓亞洲、拉丁美洲和加拿大市場,為公司業績增長貢獻核心增量,PMI來自亞洲/拉丁美洲和加拿大的收入佔比由2008年的19.7%/5.0%提升至2016年的28.7%/8.4%,而PMI來自歐盟的收入佔比由2008年的45.40%下降至2016年的35.80%。具體到品牌,萬寶路在各個地區的市場份額均處於提升趨勢,在亞洲(不含中國)/拉丁美洲和加拿大的市場份額由2009年的5.9%/13.8%提升至2016年的6.7%/15.8%。

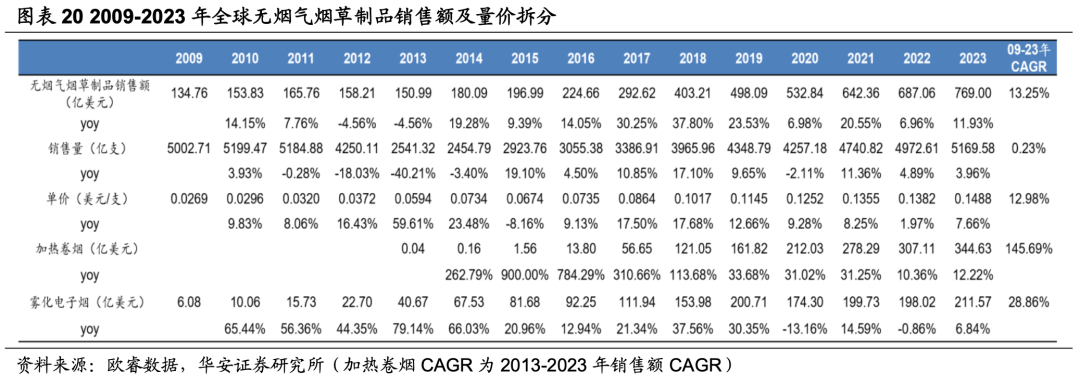

3)新產品:控煙與減害背景下,新型菸草市場規模穩步較快增長。近年來在控煙與減害背景下,新型菸草產品的技術不斷創新迭代、吸食體驗逐步完善,消費者對電子煙產品的接受程度不斷提高,全球新型菸草快速發展,新型菸草的用戶滲透率不斷上升。全球無煙氣菸草製品市場規模由2009年的135億美元增長至2023年的769億美元,CAGR為13.25%。拆分量價來看,全球無煙氣菸草製品零售量由2009年的5003億支增長至2023年的5170億支,CAGR為0.23%;單價由2009年的0.0269美元/支增長至2023年的0.1488美元/支,CAGR為12.98%。拆分品類來看,加熱捲菸市場規模由2013年的0.04億美元增長至2023年的345億美元,CAGR為145.69%,霧化電子煙市場規模由2009年的6億美元增長至2023年的212億美元,CAGR為28.86%。電子煙產品為消費者提供了更佳的使用體驗和個性化選擇,推動全球電子煙市場規模穩步較快增長。

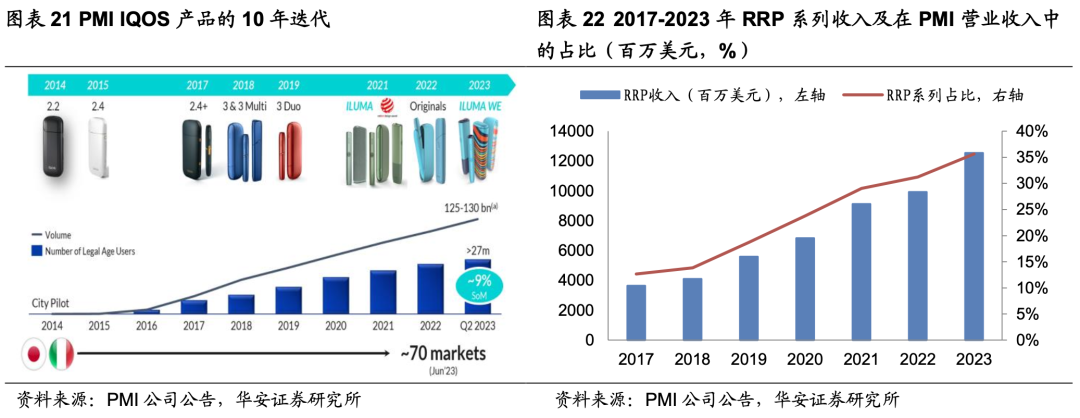

3)新產品:傳統市場疲軟背景下,電子煙提供市場增量。目前全球HNB市場核心企業有菲莫國際、日本菸草和英美菸草,其中菲莫國際自2005年就開始啓動IQOS研發項目,於2014年在日本推出IQOS產品,並持續推進產品的研發迭代,市場優勢明顯。根據PMI公告,PMI可燃產品/RRP系列收入分別從2016年的259.52/7.33億美元變化至2023年的223.34/125.34億美元,CAGR分別為-2.12%/50.02%。2023年,RRP系列收入為125.34億美元,按年增長26.36%,佔PMI總收入的35.63%;HTU出貨量為1252.63億支,按年增長14.74%;截至2023Q4,IQOS的用戶數量為2860萬人,其中約有73%的消費者停止吸食可燃式菸草併成為IQOS的忠實用戶。PMI計劃在2025年將無煙產品出貨量佔比由2022年的15.1%提升至30%以上,收入佔比提升至50%以上,PMI正在朝着2025年成為主要的無煙公司,並最終逐步淘汰捲菸的目標前進。

3)新產品:電子煙稅收亦將為國家稅收提供增量補充。以PMI為例,受到控煙政策、稅收政策以及健康意識等因素影響,疊加PMI在全球菸草行業市場份額陷入瓶頸,PMI可燃產品收入增長受限,但其積極推進電子煙革命,在電子煙業務增量補充下,整體稅金仍保持穩定。2016-2023年,PMI的稅後收入/可燃產品/RRP收入CAGR為4.02%/-2.12%/50.02%,稅金CAGR為0.33%。此外,受益於電子煙稅率低於傳統捲菸,經我們的測算2016和2017年PMI RRP系列稅率僅為0.8%和5.1%,該系列產品放量帶動PMI 綜合稅率即使是在各國加徵菸草稅的背景下仍實現邊際下降。我們認為,在捲菸增長受限情況下,電子煙產品能夠為國家稅收提供增量補充,且對於企業而言,推行電子煙能夠顯著減稅,釋放淨收入與毛利空間。

3

公司:承載中煙全球化使命,前路星辰大海

3.1. 海外菸草經營需專業營運平台,中煙香港承載全球化使命

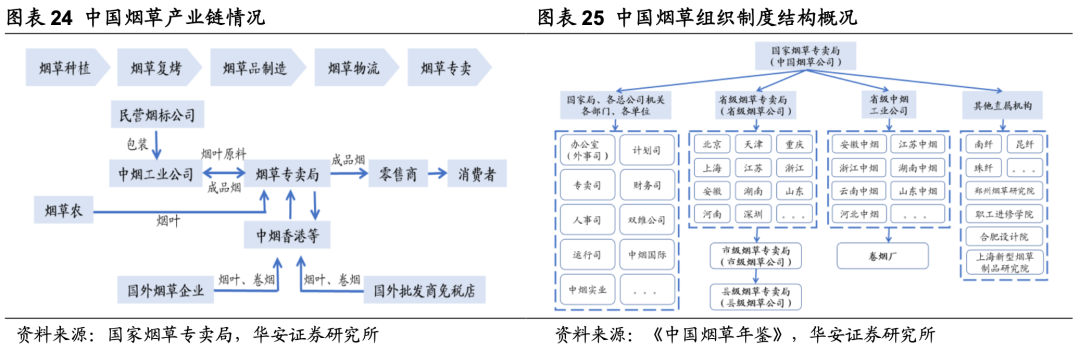

中國菸草行業實行統一領導、垂直管理、專賣專營的管理體制。中國菸草總公司是全國性的社會主義全民所有制企業,是具有法人資格的經濟實體,負責統一管理、全面經營菸草行業的產供銷、人財物、內外貿業務。國家菸草專賣局與中國菸草總公司一套機構、兩塊牌子。中國菸草總公司下設有司局、省級菸草專賣局、省級中煙工業公司和其他直屬機構,其中菸草局負責銷售,中煙工業負責生產,崗位職能各有不同,相互配合。截至2024年8月,中煙共有本級29個部門和專業公司,所屬省級菸草專賣局33個,省級工業公司17個;地市級菸草專賣局450家;縣級菸草專賣局2393家;捲菸工廠92家,煙機企業4家,打葉復烤企業23家;在16個國家和地區投資設立境外子公司38家;另有直屬科研單位、醋纖等生產企業。

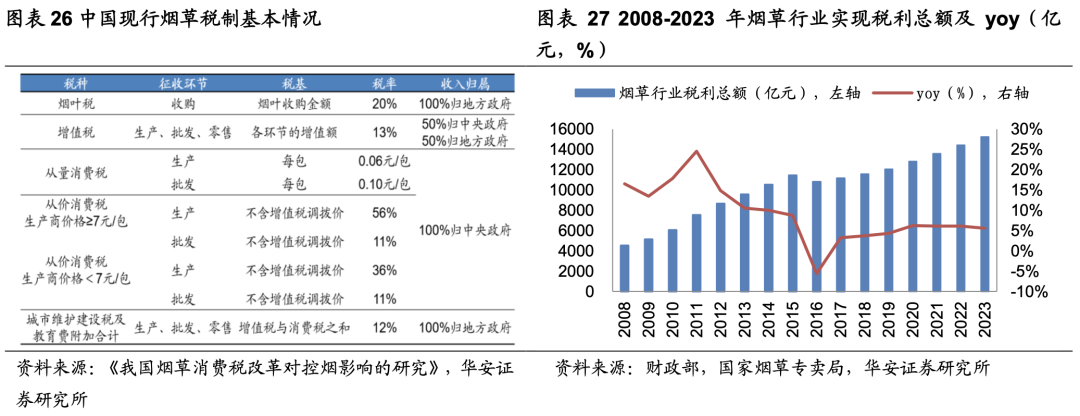

菸草為重要財政收入來源,中煙歷年實現財政總額佔比7%左右。中煙對中國財政收入的貢獻包括菸葉稅、增值稅、消費稅、城建稅、教育費附加、進口關稅、企業所得稅、國有資本收益和專項稅後收益等。我國菸草行業實現稅利總額從1981年的75億元增長至2023年15217億元,CAGR為13%,1981-2023年全行業總計實現稅利18.95萬億元。2023年,菸草行業實現工商稅利總額15217億元,按年增長5.6%;實現財政總額15028億元,按年增長4.3%,佔當年國家財政收入的6.93%。根據《中國稅務年鑑2023》,中國消費稅為16118億元(佔財政總額約7%),其中,菸草消費稅佔總消費稅比例約為51%,是消費稅最重要的組成部分。

專賣專營體制下,中國菸草高質量發展。1982年1月,中國菸草總公司正式成立,確立了菸草專營和集中管理體制。1983年9月,《菸草專賣條例》頒佈,正式確立國家菸草專賣制度,並決定設立國家菸草專賣局,對菸草專賣進行全面的行政管理。1984年1月,輕工業部菸草專賣局更名為國家菸草專賣局,與中國菸草總公司一套機構、兩塊牌子。20世紀90年代起,中煙公司積極擴大對外經濟技術合作。2003年,開始推進菸草行業工商分離改革,即將省級菸草公司負責本省菸草銷售的職能與負責本省捲菸生產企業的管理職能分開,並將實行三合一體制地區的菸草專賣局、菸草公司、捲菸生產企業三家單位分開重組。近年來,菸草行業開始謀求新方向,以品類創新為引領,捲菸消費進入多元化發展的新周期。

全球菸草制度的差異決定了海外菸草經營需要獨家專業營運平台。全球菸草制度可主要分為完全專賣制、部分專賣制、管制競爭制、自由競爭制。不同國家的菸草監管制度、管理部門、稅收體系、社會環境、消費習慣等各不相同,且常有變化,也導致了在全球各個國家地區進行菸草產品經營需要專業化的財務、法務、營銷團隊,以遵守當地稅收、海關、法律、規章、法規、標準及其他相關監管規定。海外菸草經營需要獨立平台進行專業化運營。

菲莫國際從奧馳亞集團拆分正是貫徹了獨立運營國際業務戰略。2008年,奧馳亞集團將美國業務和國際業務分開,菲莫國際(PMl)專營國際菸草業務,而奧馳亞集團則成為一家專營美國業務的菸草公司。拆分後,菲莫國際積極開拓亞洲、拉丁美洲和加拿大市場,在菸草市場的全球化方面取得了顯著進展,為公司業績增長貢獻核心增量,菲莫國際來自亞洲/拉丁美洲和加拿大的收入佔比由2008年的19.7%/5.0%提升至2016年的28.7%/8.4%,而PMI來自歐盟的收入佔比由2008年的45.40%下降至2016年的35.80%。截至2023年,菲莫國際捲菸產品在175個國家和地區銷售,無煙氣菸草製品在84個國家和地區銷售。

中煙香港作為中煙國際負責資本市場運作和國際業務拓展的指定境外平台,承載中國菸草全球化戰略使命。中煙香港的總體戰略目標是建立一個資本市場運作和國際業務拓展平台。憑藉CNTC集團的支持,公司將逐步集中和整合CNTC集團的各類海外資源(包括銷售渠道、捲菸品牌、可持續且充足的菸草製品供應及人力資源等),成為全球菸草行業更具競爭力的市場參與者。中煙香港的重組上市,有利於:1)區別於從前依靠各個企業分散的力量發展進出口業務,重組後的中煙香港可以有效整合國內資源,增強整體競爭力。2)從資本運作上有利於在國際市場孖展並進行投資併購。展望未來,公司將適時尋求以下各項的機遇:1)收購海外菸草製品營運實體;2)收購前景良好的捲菸品牌或新型菸草製品品牌;3)直接設立離岸附屬公司;及4)創建不涉及向關連人士採購或銷售的新業務模式(舉例而言,公司將自海外供應商進口的菸葉類產品直接銷往位於東南亞、香港、澳門及台灣地區的第三方客戶),從而可降低與控股股東進行關連交易的比例、增強公司的獨立性及競爭力及減低對CNTC集團的依賴。

截至2021年,中煙國際在境內外直接或間接投資設立的全資、參股公司15家(含中煙國際所屬公司的子公司)。包括:天澤菸草有限責任公司(津巴布韋哈拉雷)、迪拜瑞世達貿易有限責任公司(阿聯酋迪拜)、中煙國際巴西有限公司(巴西南大河州)、中巴菸草出口股份有限公司(巴西南大河州)、中煙菲莫國際有限公司(瑞士洛桑)、中煙國際阿根廷有限責任公(阿根廷薩爾塔省)、中煙國際(北美)股份有限公司(美國北卡羅來納州)、中煙英美菸草國際有限公司(中國香港)、地平線國際合資有限公司(中國香港)、中煙國際中東公司(阿聯酋傑貝阿里自貿區)等。

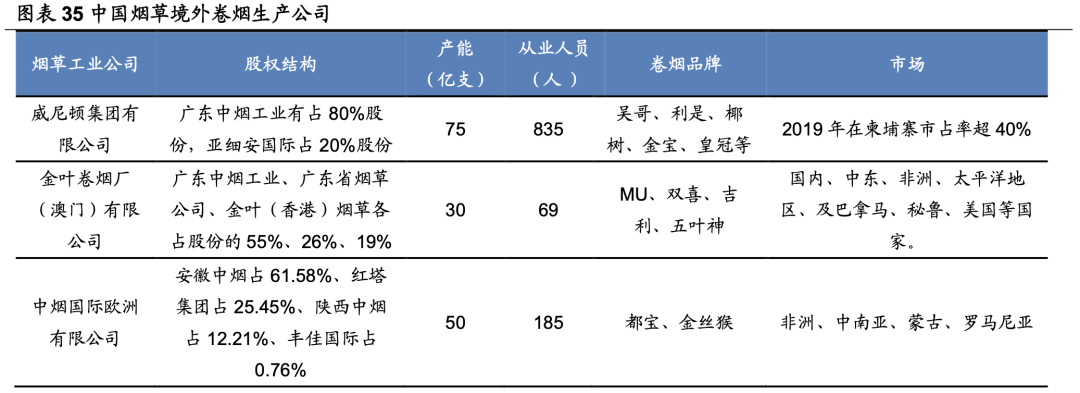

截至2021年,中國菸草擁有11家境外捲菸生產企業。其中包括威尼頓集團有限公司、金葉捲菸廠(澳門)有限公司、中煙國際歐洲有限公司等,大多為中煙公司與境外資本合營公司,市場包括柬埔寨、羅馬尼亞、蒙古、老撾、巴拿馬、祕魯、美國等國家和東南亞、中東、非洲、太平洋島嶼、歐洲等地區,共計產能352億支。

回顧日本菸草(JT)發展路徑,通過收併購完成國際化,成為全球四大煙草公司。自1898年日本頒佈《菸草專賣法》以來,日本對菸草行業實行專賣制度,具體而言就是在菸草行業實行政企合一的公社制度和國家控制干預制度,從菸草種植、生產到銷售、進口等均實施專營制度,且零售實行統一定價和進貨渠道管控。20世紀80年代,受到歐美要求開放捲菸市場的政治壓力,加上世界石油危機的直接影響,日本政府不得不實施國有企業民營化改革。1985年,日本廢除了菸草專賣制,同年日本專賣公社被改組為政府全額出資的特殊公司,即日本菸草產業株式會社(簡稱「JT」)。

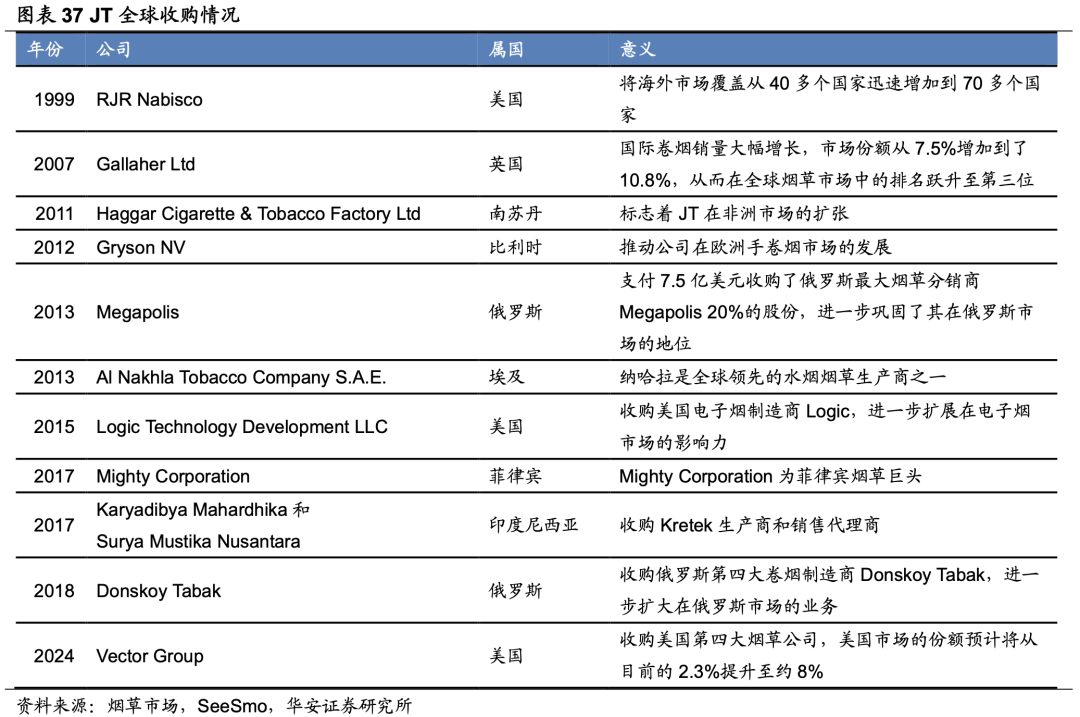

1999年之後,JT在全世界範圍通過數十次的收購,使自己成為全球四大煙草企業之一。其中包括:1999年,投資78億美元收購了美國雷諾菸草公司的國際菸草業務,將海外市場覆蓋從40多個國家迅速增加到70多個國家;2007年,以75億英鎊收購了加拉赫菸草公司,使JT國際捲菸市場份額從7.5%增加到了10.8%;2011年,出資4.5億美元收購在蘇丹和南蘇丹經營的哈格捲菸菸草廠有限公司,擴張非洲市場;2011年,與Ploom公司達成合作協議,JT將在美國以外的地區銷售Ploom的新一代「吸菸替代產品」等。2024年8月,JT正式宣佈將以24億美元總價收購美國第四大煙草公司Vector Group全部已發行股份,完成此次收購後,JT在美國市場的份額預計將從目前的2.3%提升至約8%,大幅提升其在全球第二大煙草市場的地位。

3.2. 菸葉進出口業務為基本盤,提供安全邊際

菸葉進口業務:即從世界各地的原產國或地區(如巴西、阿根廷、加拿大、讚比亞等)採購菸葉類產品並向中煙國際出售進口菸葉類產品,以轉售予中國捲菸生產企業。採用以成本加成的固定利潤率定價策略,銷售價為採購價加價6%(小部分為製造特定捲菸品牌而進口菸葉加價3%),故2016-2021年毛利率較為穩定,在4%-6%之間波動。2021年收購產銷一體化的中煙巴西后,實現供應鏈的縱向整合,由巴西進口菸葉至中國的業務盈利能力得到較大提升。2023/2024H1公司菸葉進口業務分別實現收入80.79/68.02億港元,按年+49%/+5%,毛利率分別為9.07%/10.05%。主要系:1)受菸葉季節性波動影響,毛利率較高的巴西菸葉類產品佔比提升;2)全球菸葉供不應求,菸葉類產品的整體銷售單價提高。

菸葉出口業務:即從進出口公司或工業公司採購菸葉類產品並銷售給海外捲菸生產企業和捲菸生產企業的授權採購代理,地區涵蓋東南亞、台灣地區、香港及澳門,並於2023年拓展至歐洲。向中煙的採購協議採取固定加價比率方法定價,加價比例範圍固定在銷售價的 1%-4%,盈利能力同樣較為穩定,2016-2021年毛利率在2%-4%之間波動。2024年起,合同加價比例調整為不低於1%、不低於2%和不低於4%,將推動毛利率提升。2023/2024H1公司菸葉出口業務分別實現收入16.52/9.18億港元,按年-22%/+23%,毛利率分別為2.73%/3.01%。主要系:1)緊抓國際市場對菸葉需求增加契機,積極組織適銷貨源,使菸葉類產品出口數量按年增長;2)優化定價策略。

2024H1菸葉進出口業務均量價齊升。拆分量價來看,2023年菸葉進口/出口量為11.72/7.05萬噸,菸葉進口/出口價格為6.89/2.34萬港元/噸,菸葉進口量價齊升,主要系受疫情影響延遲裝運的菸葉到港,菸葉出口量下滑主要系主要出口地區捲菸稅上調和控煙措施趨嚴影響。2024H1菸葉進口/出口量為9.55/3.41萬噸,菸葉進口/出口價格為7.12/2.69萬港元/噸,菸葉進出口業務均量價齊升,主要系國際市場菸葉供不應求,公司積極組織適銷貨源,並優化產品結構,提升單價。2016-2023年,中煙香港進口菸葉收入CAGR為10%,數量CAGR為9%;出口菸葉收入CAGR為0.3%,數量CAGR為7%。

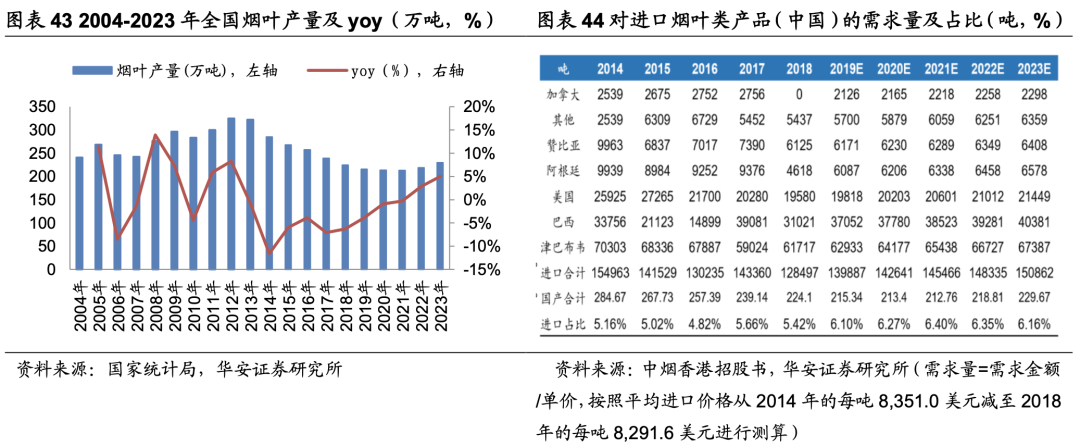

量價拆分下,未來增長有望持續穩定。數量方面,菸葉實行按國家計劃種植,由各地菸草專賣局對總計劃進行分配,簽訂菸葉種植收購合同。2014年初,國家菸草專賣局分析行業面臨增長速度回落、工商庫存增加、結構空間變窄、需求拐點逼近四大難題,針對菸葉庫存高位運行的嚴峻形勢,作出菸葉生產三年調控規劃,通過減少烤煙收購量將菸葉庫存調整到合理水平,全國菸葉播種面積和菸葉產量自2014年起下滑,於2021年起保持穩定。1)進口:國家菸草總局並指出「要穩步擴大優質菸葉資源進口,推動優質菸葉資源向優勢企業、重點品牌適度集中。」2023年,我國菸葉產量為230萬噸,對進口菸葉類產品的需求量為15萬噸,進口占總需求量比例為6.2%。在中國捲菸高端化和品牌化推動下,進口菸葉佔比持續提升,菸葉進口亦能夠對高端菸葉產量做補足。

量價拆分下,未來增長有望持續穩定。數量方面,2)出口:東南亞地區、香港、澳門及台灣地對中國出口的菸葉數量需求穩定提升,2014-2023年CAGR為5.4%。菸葉出口亦能夠對國產菸葉庫存進行消耗。價格方面,1)隨着產品結構升級,上等煙比例由1982年的1.94%提升至2021年的71.23%,高品質菸葉佔比持續提升,菸草產品價格持續增長為菸葉價格提供支撐。此外,雪茄煙的需求快速增長,而2020年國產雪茄煙葉原料供給量僅為28.29%,將推動雪茄煙葉進口占比提升,而雪茄煙葉價格為普通菸葉數倍,將推動菸葉進口均價提升。2)菸草行業ESG管理要求較高,承擔助力鄉村振興、脫貧攻堅重要使命,歷史菸葉收購價格持續穩定增長。中準級烤煙X2F菸葉收購價格從2000年的380元/50公斤增長至2023年的1738元/50公斤,CAGR為6.83%。

3.3. 積極拓展卷煙及新型菸草出口,培育新增長點

捲菸出口業務:即向獨家經營區域及新增特定區域直接銷售或通過分銷商銷售中國菸草總公司集團旗下捲菸。獨家經銷區域為泰國、新加坡、香港及澳門的免稅市場以及中國境內關外地區,客戶包括:1)該等地區免稅店;2)銷售給批發商,用於進一步銷售給該等地區。2024年9月中旬起,正式從免稅市場逐步進入有稅市場,包括香港、澳門和柬埔寨,東南亞地區市場亦在逐步開拓中。2023/2024H1公司捲菸出口業務分別實現收入12.09/5.47億港元,按年+876%/+128%,毛利率分別為13.57%/22.20%,主要系:1)持續優化產品組合,加大新品投放力度;2)擴大自營業務規模;3)免稅市場客流量持續恢復,產品動銷提升。

免稅捲菸出口業務:疫後恢復紅利有望持續2-3年,免稅市場拓展可期。疫情期間由於國際客流大幅下降,使得公司在兩國三地的免稅捲菸銷售受到了較大影響,隨着疫情管控措施的放開,2023年開始,公司捲菸出口業務出現了明顯反彈。展望未來,1)2023年公司捲菸出口量為28.04億支,僅恢復至2019年的51%水平。2024H1年出入境人次為2019H1的83%,仍未恢復至疫情前,後續免稅店消費客流量持續恢復,捲菸出口量亦將增長。2)公司當前捲菸免稅業務僅覆蓋新加坡、泰國、香港、澳門及中國境內關外地區,這些市場佔2017年中國菸草總公司旗下實體全球免稅捲菸出口所得收入的40.4%,若將其餘免稅渠道納入上市公司,免稅業務仍有較大增長空間。3)公司上市之初通過分銷商形式拓展免稅捲菸市場,未來隨着自營比例的提升,盈利能力有望明顯提升。

有稅捲菸出口業務:2024年9月起,正式拓展有稅市場,貢獻新增長來源。2024年4月8日,中煙香港與四川中煙工業公司簽訂長城雪茄戰略合作,將向相關賣方採購捲菸並於新增特定區域轉售及出口捲菸。2024年7月19日,中煙香港與四川中煙工業公司於成都正式簽署長城雪茄在3個境外市場的獨家經銷協議,包括香港、澳門和柬埔寨。長城雪茄是中國雪茄領軍品牌,2023年手工雪茄國內市場份額近50%,其中高端手工雪茄國內市場份額近70%,此次合作有助於推動長城雪茄品牌國際化進程和全球影響力提升,亦有助於中煙香港逐步開拓有稅市場。

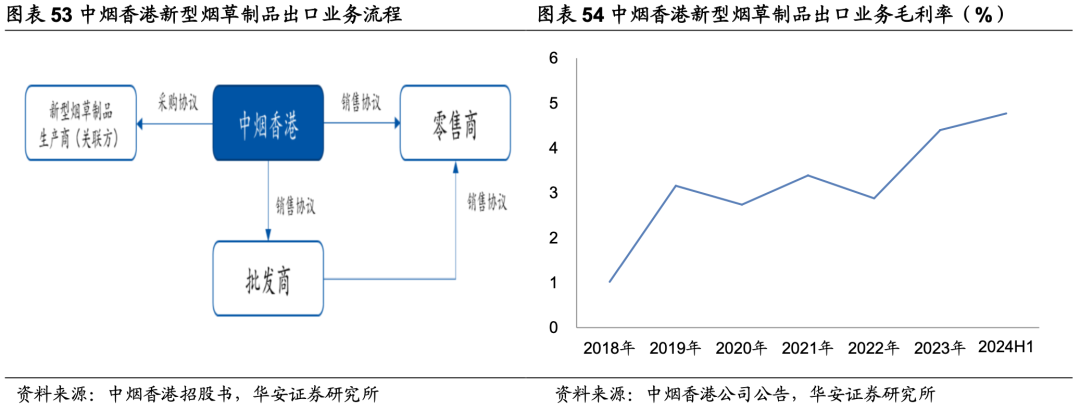

新型菸草製品出口業務:即自2018年5月開始獨家經營將新型菸草製品出口至全球海外市場的業務,自工業公司採購新型菸草製品,並售予全球(中國除外)零售商及批發商。主要產品類型為加熱不燃燒菸草製品,品牌包括 MC、嬌子(寬窄)、 COO及 MU+。主要市場包括東南亞、中東、泛俄地區、歐盟等。2023/2024H1公司新型菸草製品出口業務分別實現收入1.30/0.44億港元,按年+18%/+28%,毛利率分別為4.40%/4.77%,主要系:1)加強重點品牌培育,深度挖掘重點市場渠道空間,加大客戶營銷力度;2)持續豐富產品組合,優化產品定價策略。

新型菸草製品出口業務:差異化競爭下,積極拓展主要市場。截至2023年,公司新型菸草業務已覆蓋50+個國家(地區),核心區域為東南亞、中東、泛俄和歐盟,包括20+個新型菸草製品品牌,主要包括MC、嬌子(寬窄)、COO及MU+。技術層面,中煙已具備了對煙具、煙彈等產品的工業化生產能力,為繞開IQOS的專利技術,中煙公司從多角度嘗試對產品和技術進行創新,正在逐漸建立起HNB相關的專利儲備,產品技術或已與四大煙草公司的產品相當。價格層面,公司價格相對於同行業競爭對手較低,2023年公司出口單價為0.19港元/支,而PMI的HNB產品單價為0.76港元/支,公司產品單價僅為四大煙草公司HNB產品的1/4。

新型菸草製品出口業務:差異化競爭下,積極拓展主要市場。當前電子煙市場格局未定,頭部公司PMI 2023年的全球HTU市場份額僅為4.7%,在埃及/菲律賓/俄羅斯的市場份額僅為1.7%/0.5%/8.0%。2022年俄烏戰爭爆發後,四大煙草公司謹慎發展俄羅斯市場,如BAT出售俄羅斯業務,日本菸草優化調整俄羅斯業務,為中煙香港發展泛俄地區市場提供發展良機。展望未來,公司一方面將充分發揮平台資源優勢,優化產品結構和重點市場經營模式,拓寬目標市場渠道,提高自營業務比重,擴大經營收益,培育品牌國際影響力。另一方面,將完善自有品牌全球商標佈局和管理,優化業務運營策略,防範市場運營風險,提升產品市場競爭力。

3.4. 持續穩定派息,保障股東權益

持續穩定派息,保障股東權益。公司盈利能力良好、現金流充裕,為更好地回饋股東、共享發展成果,經充分考慮集團的良好盈利能力及充裕現金流,派發截至2023年12月31日止年度末期股息每股0.32港元,按年增長60%;並宣佈自2024年起派發中期股息,2024年中期股息金額為每股0.15港元。

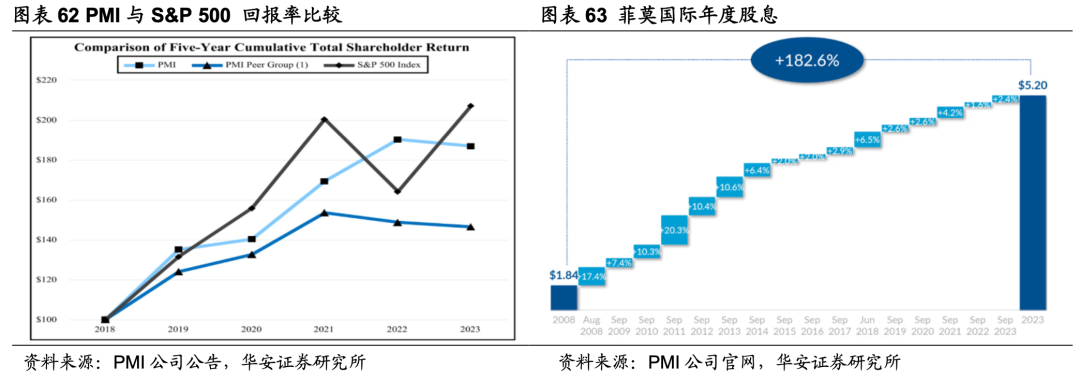

穩定EPS增長與高派息比例推動菸草公司市值上漲。2023年,四大跨國菸草公司菲莫國際/英美菸草/日本菸草/帝國品牌實現淨收入351.7億美元/272.8億英鎊/25913億日元(菸草業務)/80.1億英鎊(菸草業務),分別按年+10.7%/-1.3%/+7.2%/+2.8%,菲莫國際增長得益於加熱捲菸量價齊升和傳統捲菸價格提高,日本菸草增長得益於穩步提價和可燃菸草製品市場份額提升。我們對根據公式「股價收益率=估值貢獻+盈利貢獻+派息貢獻+股本貢獻」對推動四大跨國菸草公司股價上漲的因素進行分析,菲莫國際/日本菸草自2017年股價收益率分別為49%/44%,估值對股價負貢獻,穩定的EPS增長與高派息比例是推動股價上漲的核心原因,派息貢獻的重要性更為顯著。

穩定的業績增長和高股息是推動菲莫國際股價上漲的兩大重要因素。以菲莫國際為例,2009/1/1至2023/12/31,菲莫國際的股價收益率為346%,期間,公司的EPS CAGR為1.50%,每股股利 CAGR為5.93%,年均派息比例為82.28%。分四大因素來看,估值貢獻/盈利貢獻/派息貢獻/股本貢獻分別為24.54%/25.83%/32.84%/16.79%,穩定的業績增長和高股息是推動菲莫國際股價上漲的兩大重要因素。從股息層面看,菸草公司現金流較好,可以提供穩定的股利,菲莫國際自2008年上市以來,每年都在增加年度股息,累計增長182.6%,年複合增長率為7.2%。從EPS層面看,自 1982 年以來,美國香菸銷量持續下降,香菸行業主要通過提高價格來維持收入規模,除此之外,PMI還通過區域擴展和產品創新來驅動收入增長。

4

盈利預測及投資建議

我們對公司主營業務進行拆分並做出收入和利潤預測:

(1)菸葉類產品進口業務:數量方面,在中國捲菸高端化和品牌化推動下,進口菸葉佔比有望持續提升,菸葉進口亦能夠對高端菸葉產量做補足。價格方面,高品質菸葉佔比持續提升,菸草產品價格持續增長為菸葉價格提供支撐,此外,雪茄煙的需求快速增長,將推動雪茄煙葉進口占比提升,從而推動菸葉進口均價提升。我們預計2024-2026年公司菸葉類產品進口業務收入分別為84.05/87.45/90.98億元,按年收入增速分別為4%/4%/4%。

(2)菸葉類產品出口業務:數量方面,東南亞地區、香港、澳門及台灣地對中國出口的菸葉數量需求穩定提升。價格方面,菸草行業ESG管理要求較高,承擔助力鄉村振興、脫貧攻堅重要使命,歷史菸葉收購價格持續穩定增長。我們預計2024-2026年公司菸葉類產品出口業務收入分別為19.27/21.25/22.54億元,按年收入增速分別為17%/10%/6%。

(3)捲菸出口業務:一方面,2023年公司捲菸出口量為28.04億支,僅恢復至2019年的51%水平。2024H1年出入境人次為2019H1的83%,仍未恢復至疫情前,後續免稅店消費客流量持續恢復,公司捲菸出口業務有望持續修復。另一方面,2024年9月起,正式拓展有稅市場,貢獻新增長來源。我們預計2024-2026年公司捲菸出口業務收入分別為18.38/25.15/31.82億元,按年收入增速分別為52%/37%/27%。

(4)新型菸草製品出口業務:公司一方面將充分發揮平台資源優勢,優化產品結構和重點市場經營模式,拓寬目標市場渠道,提高自營業務比重,擴大經營收益,培育品牌國際影響力。另一方面,將完善自有品牌全球商標佈局和管理,優化業務運營策略,防範市場運營風險,提升產品市場競爭力。我們預計2024-2026年公司新型菸草製品出口業務收入分別為1.69/2.13/2.56億元,按年收入增速分別為30%/26%/20%。

(5)巴西經營業務:公司將擴大原煙收購區域,增強巴西市場原煙資源調配能力;拓展銷售區域,構建更廣泛的客戶羣體,打造新的利潤增長點。我們預計2024-2026年公司來自巴西的其他業務收入分別為9.66/11.15/12.65億元,按年收入增速分別為26%/16%/13%。

公司為中煙國際負責資本市場運作和國際業務拓展的指定境外平台,承載中煙全球化使命。從安全邊際來看,公司菸葉進出口業務為特許經營權下的基本盤,商業模式決定盈利能力穩定,現金流優秀,捲菸及新型菸草出口提供新增長點,伴隨全球菸草市場持續穩定增長和公司份額提升,公司業績有望持續穩定增長。從遠期空間看,中煙香港承載中煙海外業務的戰略重任,公司將逐步集中和整合中煙的各類海外資源,成為全球菸草行業更具競爭力的市場參與者。我們預計公司2024-2026年營業總收入為133.06/147.13/160.55億港元,按年增長12%/11%/9%,歸母淨利潤為8.04/9.34/10.62億港元,按年增長34%/16%/14%,截至2025年2月6日,對應EPS為1.16/1.35/1.54港元,對應PE為23.04/19.85/17.45倍。

按照申萬二級行業分類,公司所屬行業分類為「商貿零售—一般零售」,我們選取申萬二級行業分類一般零售的所有上市公司作為可比公司,採用PE估值法對其進行估值。採用2025年2月6日收盤價,根據Wind一致預期,一般零售公司的PE(TTM)/PE(2024E)/PE(2025E)分別為37.45/49.87/37.71倍,中煙香港的PE(TTM)/PE(2024E)/PE(2025E)分別為23.61/23.04/19.85倍,中煙香港的PE(TTM)、PE(2024E)、PE(2025E)均低於可比公司平均值。首次覆蓋,給予「買入」評級。

(1)與國家菸草專賣制度發生任何重大變化或被廢除有關的風險。公司極其依賴與中國菸草總公司旗下的實體之間的業務關係,國家菸草專賣制度對公司的業務經營至關重要。該制度的任何重大變化或被廢除將對公司的業務、經營業績、財務表現及前景產生重大不利影響。如果國家菸草專賣制度發生變化,導致其他實體亦可從事公司目前所從事的菸草製品進出口業務,公司將面臨與該等實體的競爭。

(2)菸草製品的全球需求及消費減少風險。鑑於世界衛生組織及各個國家加大控煙力度,全球控煙活動及消費者對健康問題日益關注可能導致菸草製品的全球需求及消費減少。公司無法保證菸草製品的總體需求最終將不會下降,菸草製品總體需求的下滑會對公司的業務、經營業績及財務狀況產生重大不利影響。

(3)進出口管制收緊及其他貿易限制風險。公司的進出口業務須接受原產國、目的國及轉運點的各項安全及海關檢查,並受到關稅及其他貿易限制。該等進出口管制及貿易限制可能導致轉運點延誤或菸葉類產品及捲菸交付延誤,進出口商被徵收關稅、罰款或實施其他懲罰,以及增加關稅。一般而言,針對菸草製品的貿易限制(包括關稅增加、禁運及海關限制)會對公司的業務、財務狀況及經營業績產生重大不利影響。

(4)與客戶業務關係發生變化風險。公司的大部分收入來自數量有限的客戶。倘若公司與主要客戶的關係或相關買賣協議的重要商業條款(例如採購價)發生任何不利變動,公司的業務、經營業績及財務狀況均會受到重大不利影響。此外,倘若任何主要客戶大幅度減少其採購量,或終止向公司下達訂單,公司可能無法及時或以相似條款發掘替代客戶,公司的業務、經營業績、財務狀況及前景均會受到重大不利影響。

(5)存貨報廢的風險。就菸葉類產品進口業務、菸葉類產品出口業務及新型菸草製品出口業務而言,公司的存貨主要包括已裝運及在海上運輸的菸葉類產品及新型菸草製品。就捲菸出口業務而言,我們需要維持香港保稅倉恰當的存貨水平,以向零售商進行直銷,從而及時滿足彼等的需求,而不影響我們的流動性。如果菸葉類產品及新型菸草製品的運輸有任何重大延遲,或對捲菸的供求出現未預料的大幅波動或異常狀況,或終端客戶的喜好改變(上述情形可能導致需求減少及存貨過多),則公司可能面臨存貨報廢風險。

(6)外匯風險。若公司菸草製品出口目的地的當地貨幣貶值,則會對公司的出口量產生不利影響,反之亦然。同樣,外匯變動可能會對遊客的相對購買力產生負面影響,並導致出遊人數減少或降低遊客出遊時在免稅店購買捲菸(尤其是奢侈品牌)的意願,進而對公司的經營業績產生不利影響。儘管公司力圖管理外幣風險,以儘量減少匯率波動帶來的任何負面影響,但無法保證能夠獲得成功,且匯率波動(特別是任何持續匯率變動)會對公司的業務、財務狀況及經營業績產生不利影響。

本報告摘自華安證券2025年2月9日已發布的《【華安證券·一般零售】中煙香港(06055):承載中煙全球化使命,前路星辰大海》,具體分析內容請詳見報告。若因對報告的摘編等產生歧義,應以報告發布當日的完整內容為準。