炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:上市公司研究院

文/夏蟲工作室

核心觀點:昭衍新藥業績陷入持續萎靡困局背後,一方面,公司高溢價「囤猴」的戰略誤判,疊加較為激進的會計計提政策,進一步放大公司業績波動;另一方面,在醫藥投孖展持續低迷需求端遭遇衝擊,疊加CRO行業產能快速釋放,公司盈利進一步承壓,毛利率大幅下降。

近日,昭衍新藥發布2024年業績預告。

數據顯示,昭衍新藥預計2024年實現營業收入19.17億元至21.19億元,按年下降10.8%-19.3%;歸母淨利潤5868.8萬元至8803.2萬元,按年下降77.8%-85.2%;扣非淨利潤預計1789.2萬元-2683.8萬元,按年下降92%-94.7%。

Wind數據顯示,2020年至2022年,公司營收與淨利呈現出兩位數高增,但自2023年後業績增速驟降,2024年三季度盈利一度出現虧損狀態。

囤猴買在山峯?疑遭財技反噬

公開資料顯示,昭衍新藥成立於1998年2月,前身為北京昭衍新藥研究中心,於2017年8月登陸上交所,並在2021年2月於香港聯交所主板掛牌上市。

昭衍新藥的主營業務為 CRO 中的非臨牀安全性評價,非臨牀安全性評價研究是指通過動物體內和體外系列研究全面評價候選藥物的安全性,是新藥申請 IND 並進入臨牀試驗或申請 NDA/BLA 的必要程序和重要步驟。其中,實驗模型(主要為實驗猴)是藥物非臨牀評價的主要實驗系統,也是昭衍新藥業務收入的主要載體。因此,實驗模型供應和質量是非臨牀評價業務的基本保證、也經常是行業發展制約條件。

此前由於各製藥企業對於研發投入的持續加大,市場對於實驗動物等生物資產的市場需求也增加,其價格也隨之水漲船高。

食蟹猴單價一度逼近20萬元。根據中國食品藥品檢定研究院(下稱中檢院)採購公告,2018年6月,中檢院對食蟹猴採購單價尚為1.4萬元/只,但在2019年12月,採購單價已達3萬元/只。到了2022年3月、6月,單價更是飆至13.25萬元/只、19.4萬元/只。

值得注意的是,在實驗猴大幅上漲之際,公司於2022年進行高溢價收購儲備相關生物性資產。

2022年4月28日,昭衍新藥發布兩則收購公告,公司擬以自有資金並結合H股募集資金收購雲南官房建築集團股份有限公司、協爾雲康有限公司合計持有的廣西瑋美生物科技有限公司(下稱「瑋美生物」)100%股權,轉讓價格為9.75億元;收購雲南英茂集團有限公司持有的雲南英茂生物科技有限公司(下稱「英茂生物」)100%股權,轉讓價格為8.30億元。兩起收購合計金額超過18億元。

本次收購溢價極高。公告顯示,截至評估基準日2021年12月31日,瑋美生物淨資產賬面價值1.37億元,評估價值8.97億元,增值7.59億元,增值率553.12%;英茂生物淨資產賬面價值6401萬元,評估價值7.52億元,增值6.88億元,增值率1075.36%。

如此高增長率主要為兩家標的的生物性資產溢價。公告顯示,瑋美生物存貨賬面價值4993萬元,評估價值7.34億元,增值6.84億元,增值率達1369.26%。英茂生物存貨賬面價值2206萬元,評估價值4.33億元,增值4.11億元,增值率高達1864.77%;生物性資產賬面價值705萬元,評估價值2.66億元,增值2.59億元,增值率達到3670.34%。

需要指出的是,在公司相關資產價格持續攀升之際,公司變更會計政策,公司由成本法變更為公允價值計量對生物資產進行後續計量。該方法變更後,生物資產價格浮盈也會在公司當期報表中釋放。

公司近幾年非經常性損益佔比持續超過30%。2022年,公司非經常性損益為3.77億元,佔同期淨利潤之比超35%。其中,本期生物資產公允價值變動收益為為3.33億元。

值得注意的是,隨着行業投孖展熱度減弱以及醫藥市場需求增速放緩等影響實驗猴價也開始大幅調整。據公開資料,中國食品藥品檢定研究院食蟹猴採購項目中標(成交)結果公告顯示,2023年4月7日,實驗猴的中標價格為17萬元/只,到了9月18日,這一數字下降了3萬元,為14萬元/只。至2023年年底,中標價格已降至12.5 萬元/只。

由於猴價回調疊加公司變更的公允價值計量法,使得近年公司財報持續遭遇公允價值變動衝擊。2023年公司生物資產公允價值變動帶來淨損失 2.67 億元;2024年公司生物資產公允價值變動帶來淨損失約1.08億元到1.19億元。

是否好轉?連續五個季度下滑 高管業績高峯減持出逃?

對於業績大幅下滑,公司表示,2024年度業績下滑主要受兩方面因素影響。

一方面,公司持有的生物資產市場價格下降,導致生物資產公允價值變動帶來淨損失約人民幣10,780.86萬元到人民幣11,915.69萬元,對業績產生了消極影響。此外,資金管理收益貢獻淨利潤約人民幣8,240.07萬元到人民幣9,107.44萬元,較上年同期有所下降。

另一方面,儘管公司實驗室服務業務保持了良好的運營狀態,但由於行業競爭加劇,導致簽單壓力增大,訂單價格下降,利潤空間被壓縮,實驗室服務業務淨利潤預計約為人民幣4,329.99萬元到人民幣5,492.05萬元,較上年同期下降約88.4%到90.9%。

一方面,行業需求端或遇冷。業內人士表示,近年來投資金額和項目數量大幅下降,Biotech 企業削減研發項目,可能減少與 CRO 企業合作。

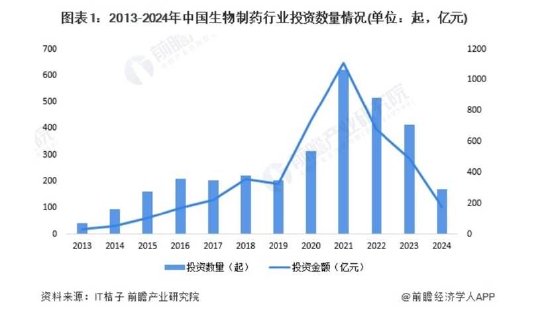

根據IT桔子,我國生物製藥行業投孖展事件發生較多,2013-2021年,生物製藥行業熱度不斷上漲,投資事件和投資金額均處於波動上漲趨勢,2021年達到頂峯,全年共發生了621起投孖展事件,投資金額達1107.72億元,2022年開始行業投孖展熱度開始消退,2022-2023年投孖展事件逐年下降;截至2024年5月20日,2024生物製藥行業孖展事件已發生170起,投資金額為173.32億元。

孖展困難使 Biotech 企業資金鍊斷裂風險上升,影響 CRO 企業回款。2021 年中國生物醫藥投孖展達高峯,我國共發生投孖展事件共1000餘起,投孖展金額共2500億元之多。之後因疫情影響,投孖展事件和金額急速下跌。2022年我國生物醫藥行業發生孖展事件770餘起,孖展金額為1700多億元,較上年下降30.5%。2023年上半年,我國生物醫藥行業發生孖展事件僅250餘起,孖展金額為500多億元。

另一方面,行業競爭加劇使得公司議價能力在下降。

據悉,2018-2023年國內CRO企業數量增長超200%,大量企業湧入市場,導致整體產能增加。其中,頭部企業產能擴張速度年均30%,遠超行業需求增速15%。例如,藥明康德2024年前三季度全球產能增加了18%,且有進一步擴產計劃。

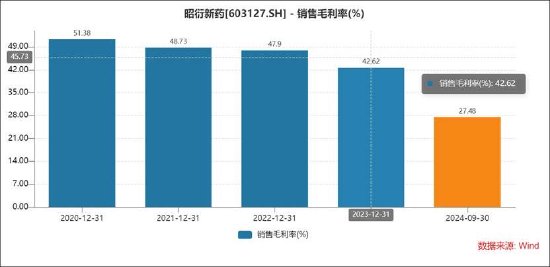

Wind數據顯示,公司2020年毛利率高達51.38%,而2024年毛利率大幅下降至27.48%。

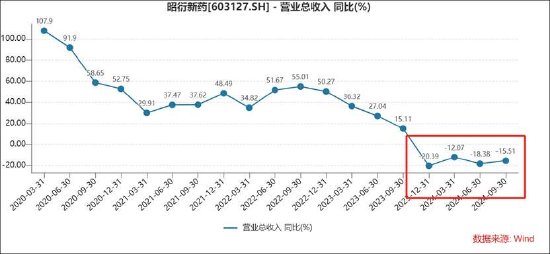

分季度看,公司營收已經連續五個季度持續負增長。公司預計2024年實現營業收入19.17億元至21.19億元,其中第四季度收入在5.82億元至7.84億元之間,按年上年同期仍然在進一步下降。

值得一提的是,公司高管等在公司業績高光時刻「精準」減持出逃。

公開資料顯示,據不完全統計,2022年,昭衍新藥的部分高管(包括前高管)及股東合計套現超過5億元。

在2022年5月12日~2022年5月27日期間,馮宇霞(現任董事長)合計減持3827718股,減持總金額約為2.84億元。

2022年5月11日,周志文(5%以上非第一大股東)合計減持300000股,減持總金額約為3051.9萬元。

在2022年5月27日~2022年7月1日期間,姚大林(現任副總經理)合計減持17100股,減持總金額約為207.36萬元。

在2022年6月9日~ 2022年11月21日期間,左從林(現任副董事長)合計減持4028954股,減持總金額約為2.45億元。2022年12月27日,左從林又減持590000股,減持總金額約為3119.9萬元。

責任編輯:公司觀察