期貨早高峯-音頻版

女聲普通話版 下載mp3

宏觀要聞

1. 央視新聞記者2月18日從國家發展改革委了解到,我國將進一步破除市場準入的障礙,儘快修訂出台新版市場準入負面清單,支持民營企業積極參與「兩重兩新」,加快促進民營經濟發展。

2. 澳洲聯儲將基準利率下調25個點子至4.10%,為2020年11月以來首次降息,至2023年10月以來新低,符合市場預期。

3. 俄羅斯外交部發言人扎哈羅娃周二表示,俄羅斯要求北約放棄2008年的承諾,即「有一天」會讓烏克蘭成為美國領導的軍事聯盟的成員。她表示,讓烏克蘭加入北約對俄羅斯來說是不可接受的,但對俄羅斯來說,僅僅拒絕烏克蘭加入北約也是不夠的。北約必須否認2008年布加勒斯特(峯會)的承諾。

4. 中國人民銀行行長潘功勝指出,下一步,中國政府將實施更加積極的財政政策和適度寬鬆的貨幣政策,強化宏觀經濟政策的逆周期調節,持續推動中國經濟增長模式轉型,鞏固和增強經濟回升向好勢頭。

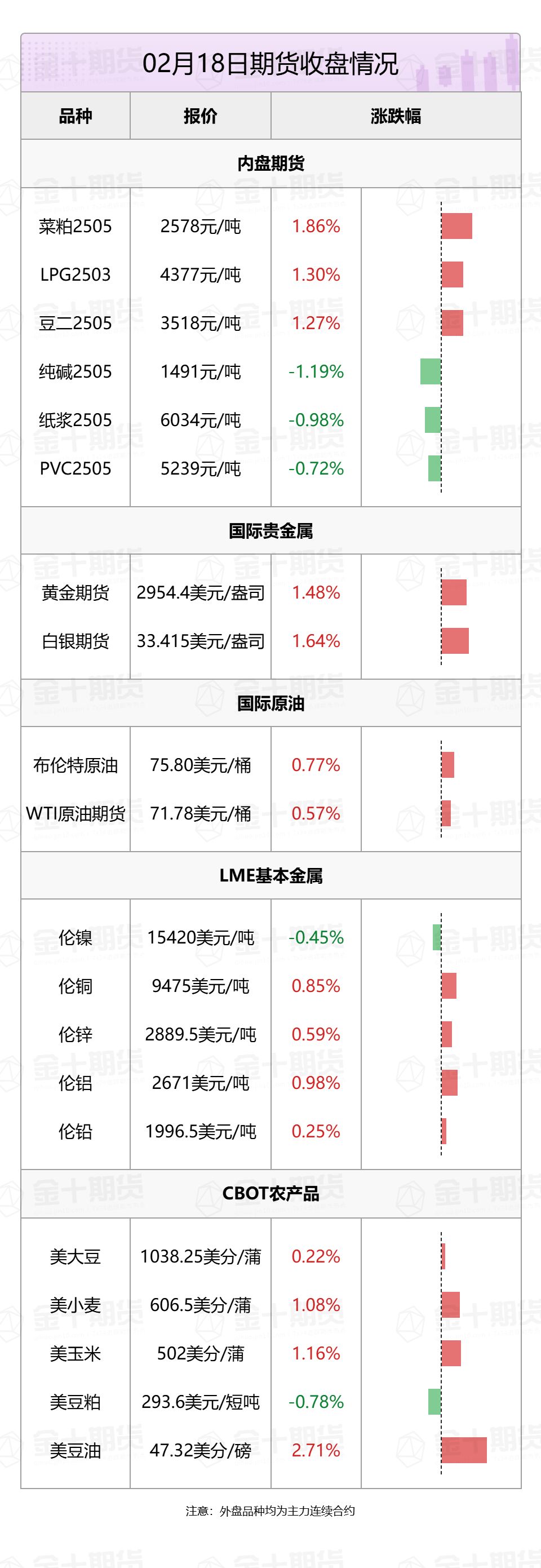

全球期貨市場異動

1. 國內商品期貨夜盤收盤多數上漲,能源化工品升跌不一,LPG漲1.3%,低硫燃料油漲近1%,丁二烯橡膠跌1.21%,純鹼跌1.19%,紙漿跌近1%。黑色系全線上漲,鐵礦石漲近1%。農產品多數上漲,菜粕漲1.86%,豆二漲1.27%,豆粕漲1.08%。基本金屬升跌不一,滬銅漲0.57%,滬鋁漲0.48%,滬鋅漲0.42%,滬鎳跌0.27%,滬錫跌0.28%。滬金漲1.02%,滬銀漲1.19%。

2.國際貴金屬期貨普遍收漲,COMEX黃金期貨漲1.48%報2954.4美元/盎司,COMEX白銀期貨漲1.64%報33.415美元/盎司。

3. 國際油價全線上漲,美油4月合約漲0.57%,報71.78美元/桶。布油4月合約漲0.77%,報75.80美元/桶。

4. 倫敦基本金屬多數收漲,LME期銅漲0.85%報9475美元/噸,LME期鋅漲0.59%報2889.5美元/噸,LME期鎳跌0.45%報15420美元/噸,LME期鋁漲0.98%報2671美元/噸,LME期錫跌0.03%報32670美元/噸,LME期鉛漲0.25%報1996.5美元/噸。

5. 芝加哥期貨交易所(CBOT)農產品期貨主力合約集體收漲,大豆期貨漲0.22%報1038.25美分/蒲式耳;玉米期貨漲1.16%報502美分/蒲式耳,小麥期貨漲1.08%報606.5美分/蒲式耳。

黑色系熱點資訊

1. 焦聯資訊表示,隨着華東、華北主流鋼廠對焦炭採購價格下調50-55元/噸,焦價第九輪提降全面落地執行,截止目前累降450-495元/噸。

2. Mysteel衛星數據顯示,2024年2月10日-2月16日期間,澳大利亞、巴西七個主要港口鐵礦石庫存總量1370.0萬噸,按月上升64.7萬噸,庫存小幅累庫,目前庫存絕對量處於年初以來的高點。

3. 據市場了解,受熱帶氣旋Zelia影響,澳洲皮爾巴拉地區目前正遭受洪水影響,內陸交通運輸中斷,當地礦山處於暫停開採階段。據Mysteel調研,此影響已造成聯合礦業(CML)澳洲公司第1季度錳礦石產量大幅縮減,且直接影響礦山第2季度原計劃的正常發運。

農產品熱點資訊

1. 印尼能源部官員周二表示,政府正在進行技術研究,計劃於2026年實施B50生物柴油計劃,計劃在2026年實施3%的生物航空燃料混合比例。

2. 船運調查機構SGS公布數據顯示,預計馬來西亞2月1-15日棕櫚油出口量為382116噸,較上月同期出口的486670噸減少21.48%。

3. 國家糧油信息中心最新數據顯示,2月14日,全國主要油廠進口大豆庫存602萬噸,周按月減少21萬噸,月按月增加29萬噸,按年減少9萬噸,較過去三年均值上升156萬噸;主要油廠豆粕庫存44萬噸,周按月增加1萬噸,月按月下降12萬噸,按年下降15萬噸,較過去三年同期均值下降8萬噸。

4. 據外媒報道,兩位熟悉情況的人士周二表示,巴西國家能源委員會決定,從明年3月起,柴油中生物柴油的強制性摻混比例將保持在14%,而不是此前預期的15%。巴西大部分的生物柴油都是由大豆加工成豆油後製成的。

5. 美國農業部發布的出口檢驗周報顯示,截至2025年2月13日當周,美國對中國(大陸地區)裝運210475噸大豆。前一周美國對中國大陸裝運554661噸大豆。當周美國對華大豆出口檢驗量佔到該周出口檢驗總量的29.22%,上周是53.22%。

6. 美國油籽加工商協會(NOPA):美國2025年1月豆油庫存為12.74億磅,市場預期為12.89億磅,2024年12月為12.36億磅;美國2025年1月大豆壓榨量為2.00383億蒲式耳,市場預期為2.04536億蒲式耳,2024年12月為2.066億蒲式耳。

能源化工熱點資訊

1. 上期所公告,自2025年2月20日交易(即2月19日晚夜盤)起,天然橡膠期貨RU2505合約日內平今倉交易手續費調整為9元/手,此前不收取。丁二烯橡膠期貨BR2503、BR2504合約日內平今倉交易手續費調整為成交金額的萬分之零點六,此前為千分之二。

2. 鄭商所周二表示,經研究決定,增加廈門國貿石化有限公司指定燒鹼交割廠庫提貨點,自本公告發布之日起實施。

3. 據聯合石油數據庫JODI,去年12月,沙特原油庫存增加264.2萬桶至1.47773億桶,出口量按月下降60萬桶/日至614.6萬桶/日。

4. G7集團正在考慮集體收緊或調整對俄羅斯石油的價格上限,以期在俄烏衝突持續之際減少俄羅斯的收入。一份聲明草案顯示,G7可能會要求他們的財政部長共同重新制定價格限制(目前原油價格上限為每桶60美元)。目前尚不清楚該集團對這份文件的支持程度,隨着外交官們繼續就文本進行談判,這份文件可能會得到修改。

金屬熱點資訊

1. 中國有色金屬工業協會周二表示,對美國政府宣佈調整鋁進口關稅的錯誤做法強烈不滿、堅決反對。並指出,美國作為全球最大鋁產品進口國家,此次關稅調整必將影響國外鋁業企業的對美出口,並大幅提高美國電解鋁、鋁材及鋁製品的進口成本,在向終端製造產業傳導過程中,最終由美國消費者承擔。

2. SMM消息,據公開信息顯示,雅保將於北京時間2月19日9:00——14:30在Metalshub平台上舉行碳酸鋰競標活動,此次標的為永杉鋰業所產200噸電池級碳酸鋰,其礦石原料來自於澳洲Greenbushes。

3. 自由港印尼公司(Freeport Indonesia)首席執行官Tony Wenas周二表示,該公司已請求政府允許其出口130萬噸銅精礦,並補充說該公司的採礦業務目前正以40%的產能運行。

4. 美國銀行2月份的全球基金經理調查顯示,多數受訪者預計聯儲局今年將會降息。調查顯示,約77%的受訪基金經理預計聯儲局在2025年會降息。46%的投資者預計會降息兩次,27%的投資者預計會降息一次,4%的投資者預計會降息三次。調查顯示,19%的受訪者預計利率不會變化。只有1%的投資者預計聯儲局將在2025年加息。

誇誇「期」談——品種交易邏輯大揭祕!

1. 多空因素博弈下,豆粕後市能否繼續看漲?

一德期貨分析指出,近月國內大豆供應缺口明顯,基差較大,近月合約支撐較強,但未來4月份大豆大量到港格局不變。同時美國關稅政策擾動的風險依舊存在,雖然目前國內已經完成了美豆的採購,但是與美國的關稅政策變化會影響中國與巴西之間的定價博弈,因缺乏美國大豆進口之後,巴西將成為中國依賴度最高的大豆進口來源,巴西可能會待價而沽,導致大豆的進口成本上升。同時,巴西的收割進度和阿根廷天氣情況任充滿不確定性,後續應進一步關注政策的變化及南美天氣。技術面看,整體上豆粕2505合約處於2024年8月低點以來的大型看漲多頭底部結構構造中。

2. 鐵礦支撐力度顯著增強,礦價預計仍將維持震盪走強的狀態!

華聞期貨分析指出,周二鐵礦石在經過前兩個交易日的回調之後,大幅反彈,漲幅達到2.51%。當前,南半球正處於夏季,暴雨颶風天氣頻現。上周,受熱帶氣旋天氣影響,澳洲黑德蘭港等鐵礦發運港口被迫關閉。這導致澳洲鐵礦發運量出現大幅下滑,全球鐵礦發運量由此創下歷史新低水平。由於近兩年鐵礦供應總體保持過剩預期,隨着鐵礦供應的持續收縮,市場對於鐵礦的過剩預期也隨之而逐步修正。春節前後,鋼廠經歷了一輪持續復產的過程,鐵水產量由此逐步回升至較高水平,當前鐵礦需求保持較為旺盛的狀態。考慮到3-5月份通常為鋼廠生產的季節性旺季階段,鐵水產量預計仍將保持在較高水平。受此影響,鐵礦需求預計仍將保持較為旺盛的狀態。總體來看,隨着宏觀政策預期的增強,加之鐵礦自身供應端矛盾突出,鐵礦支撐力度顯著增強,礦價預計仍將維持震盪走強的狀態。

近日重要期貨數據和事件一覽

1. 2月19日待定,WBMS全球金屬供需報告。

2.2月19日待定,國內成品油將開啓新一輪調價窗口。

3.2月20日03:00,聯儲局公布1月貨幣政策會議紀要。

4.2月20日待定,國際穀物理事會(IGC)月度穀物市場報告。

5.2月20日待定,IAI全球原鋁產量報告。

6.2月20日待定,2月1-20日ITS/AmSpec/SGS馬棕油出口數據。