2月17日,蘇州鼎佳精密科技股份有限公司(簡稱「鼎佳精密」)發布關於公司公開發行股票並在北交所上市申請文件的第二輪審核問詢函。問詢的內容主要有與主要客戶合作穩定性、2024年上半年業績增長的真實合理性及募投項目的產能消化風險等。

據悉,鼎佳精密北交所IPO於2024年6月獲受理,保薦機構為平安證券,會計師事務所為容誠會計師事務所(特殊普通合夥),律師事務所為廣東信達律師事務所。

資料顯示,鼎佳精密主要從事消費電子功能性產品及防護性產品的設計、研發、生產與銷售。產品主要應用於筆記本電腦、平板電腦、智能手機、一體電腦、服務器、顯示器、AR/VR、智能遊戲機等消費電子產品。

2024年第一季度,筆記本電腦市場全球出貨量達到4510萬台,按年增長4.2%,2024年第二季度,出貨量達5000萬台,按年增長4%,鼎佳精密2024上半年收入按年增長7.12%。另外,公司2024年進入戴爾及寧德時代供應商體系。

北交所要求,公司結合筆記本電腦市場全球出貨量、終端客戶需求、新老客戶變化等情況,說明2024年上半年業績按年增長的真實合理性。補充說明公司進入戴爾及寧德時代供應商體系的背景,與戴爾及寧德時代的合作模式、合作約定或安排、訂單簽訂情況及收入實現情況等。

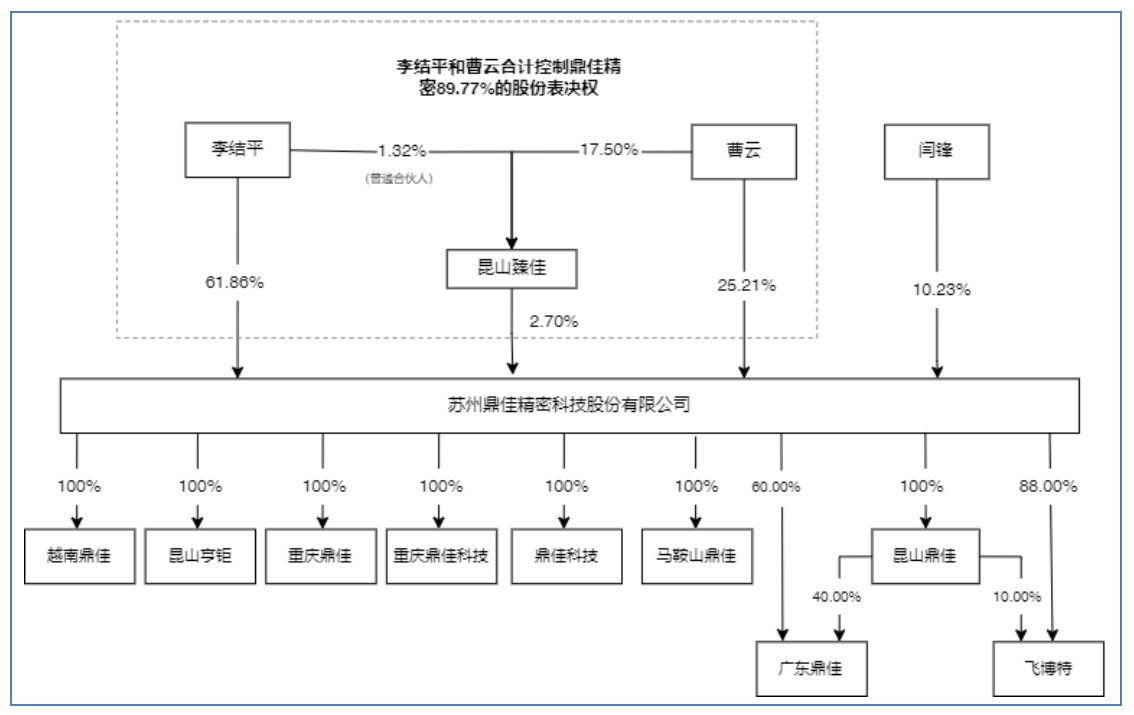

根據招股書,李結平直接持有公司61.86%的股份。此外,李結平擔任崑山臻佳的執行事務合夥人,通過崑山臻佳控制公司2.70%的股份表決權。李結平直接和間接合計控制鼎佳精密64.56%的股份表決權,為公司的控股股東。

目前,公司實際控制人為李結平、曹雲,李結平、曹雲兩人系夫妻關係。李結平直接持有公司61.86%的股份,曹雲直接持有公司25.21%的股份。此外,李結平擔任崑山臻佳的執行事務合夥人,通過崑山臻佳控制公司2.70%的股份表決權。

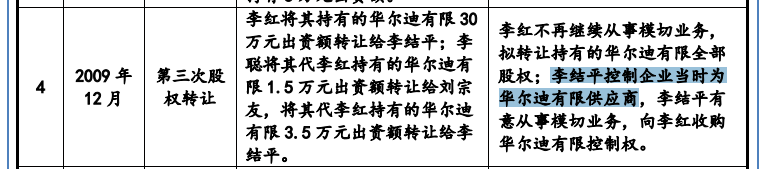

值得一提的是,李結平、曹雲夫婦並不是公司創始人。最初他們僅僅是公司的供應商。

鼎佳精密客戶集中度較高,按同一集團控制下的客戶合併計算,2021年~2023年,公司前五大客戶的合計銷售收入分別為2.02億元、1.56億元和1.84億元,佔營業收入的比重分別為51.49%、47.46%和50.07%。

據了解,公司直接客戶包括仁寶電腦、台達電子、巨騰國際、神基股份、立訊精密、康舒科技、和碩科技、華勤技術、可成科技、京東方等製造服務商和組件生產商,產品最終應用於戴爾、惠普、聯想、華碩、索尼、技嘉、宏基等知名消費電子品牌產品。

在客戶集中度較高的情況下,北交所對公司與主要客戶合作穩定性也進行了問詢。

報告期內,公司向巨騰國際、神基股份、康舒科技等客戶銷售收入持續下降,2023年較2021年下降38.19%;向仁寶電腦銷售金額先降後升,2023年銷售大幅增加主要係獲取了仁寶電腦的新機種訂單,公司產品迭代周期為1-2年。

除上述仁寶電腦及其指定採購商等主要客戶外,公司報告期內向立訊精密銷售金額持續下降,2022年防護性產品按年下降54.31%,2023年功能性產品按年下降47.31%,其中銷售的部分機種已停產;公司向台達電子銷售金額從2021年1691.08萬元增長至2023年3529.03萬元,2024年1-6月銷售金額為724.99萬元。

公司與納天柯自2023年開始合作,銷售產品均為防護性產品,2024年上半年成為發行人前五大客戶。2023年、2024年上半年銷售金額分別為1017.26萬元、865.37萬元,對應毛利率低於防護性產品綜合毛利率。

來源:讀創財經