作者 | Finance Flash

編譯 | 華爾街大事件

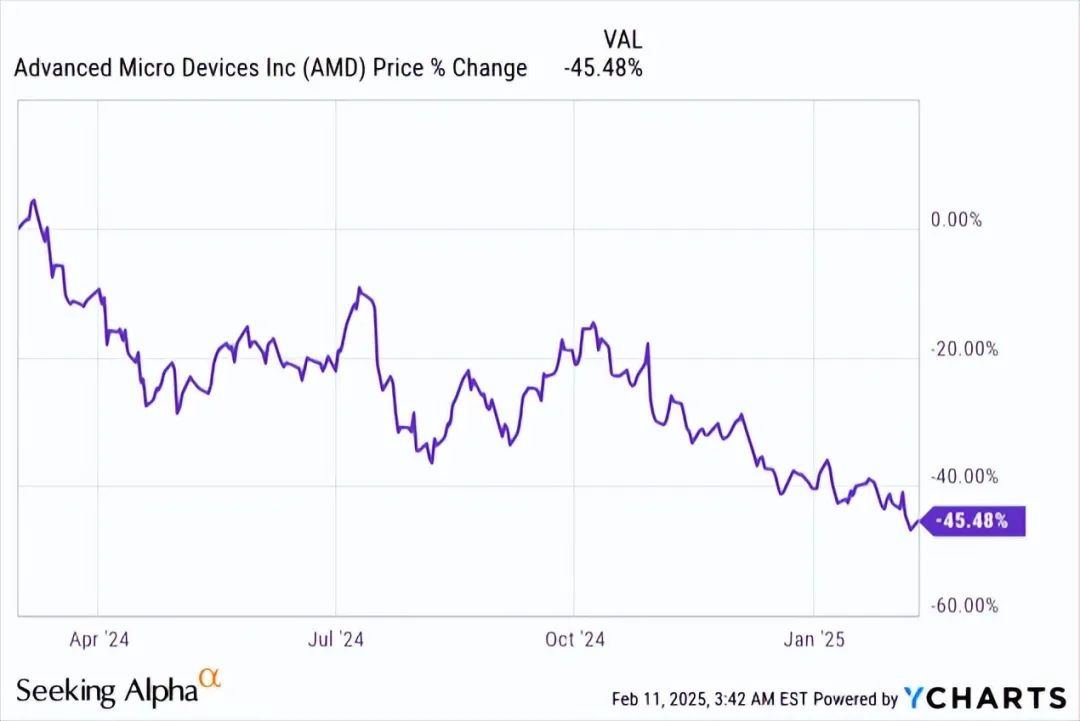

AMD(NASDAQ:AMD)在過去幾個月大幅下跌,目前較 2024 年 3 月的高點下跌了 45%。

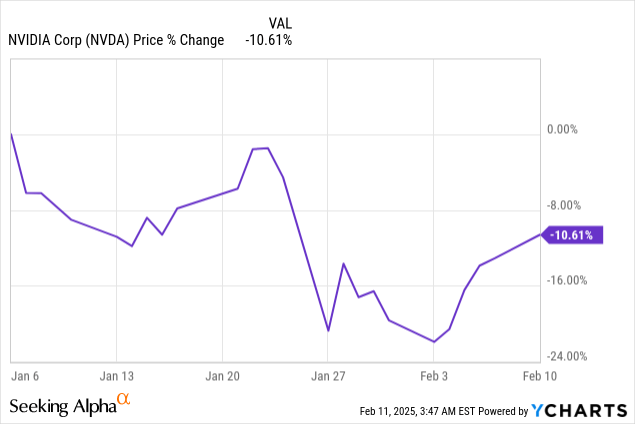

AMD 最大的競爭對手英偉達也從 1 月份的高點大幅下跌了 22%。不過,他們已經反彈了 12%,目前僅下跌了 10%。這主要是由於 DeepSeek 和特朗普政府可能徵收的貿易關稅造成的不確定性,這可能會對 AMD 和英偉達產生負面影響。AMD 在華的收入佔比約為 23% ,而英偉達目前約為14% 。

誰在引領人工智能競賽?為 AI 應用提供芯片是兩家公司的關鍵業務部門。目前,英偉達在數據中心 GPU 領域創造了88%的收入,而 AMD 則創造了 50% 的收入。

AMD最新財報顯示,公司第四季度營收達到創紀錄的77億美元,按年增長24%。這一增長主要得益於數據中心和客戶端業務的強勁增長,分別為69%和58%。

AMD 預計 2025 年第一季度營收為 71 億美元,超出分析師預期。第四季度與第一季度相比,按月下滑對 AMD 來說似乎是正常的。

但首席執行官 Lisa Su 預計數據中心收入將下降 7%。此外,他們不會再對 AI 芯片收入做出任何預測,這導致投資者不安。

他們計劃於 2025 年中期開始生產新的高性能 MI350 系列,並得到了強勁的客戶需求的支持。據 Su 介紹,與現有產品相比,這一新一代產品的性能提高了 35 倍。她還重申了對整個業務的 AI 部分在未來幾年將增加數十億美元收入的信心。

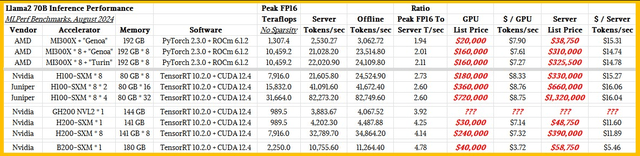

Meta使用MI300X 芯片為其 Meta AI Llama 40B 型號提供動力,而微軟則將此芯片一代用於 GPT-4 副駕駛服務。

從產品基準來看,英偉達的 H100 芯片在 Llama 70B 推理方面似乎比 MI300X 好 7%。假設最近的 GPU 價格,這意味着 AMD 提供了更多的「性價比」。

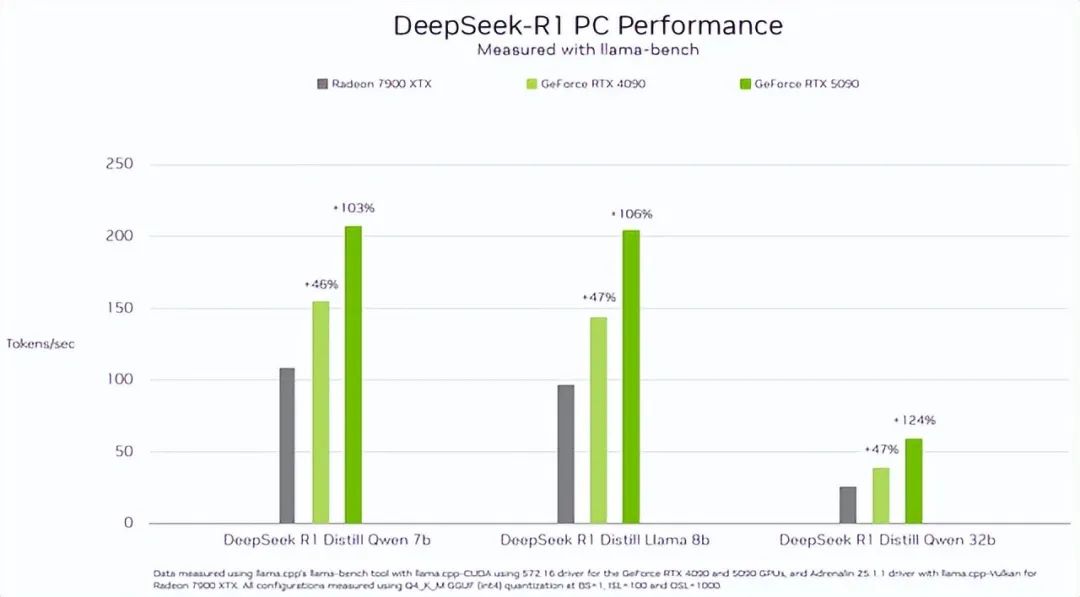

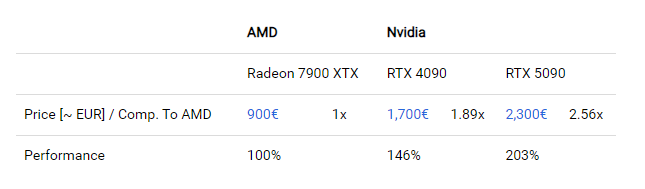

將 AMD Radeon 7900 XTX 與英偉達的 GeForce RTX 4090 和 5090 進行比較,我們得到了類似的圖像。這是英偉達最近發布的,以顯示使用 DeepSeek 時最先進芯片之間的差異。

RTX 4090 的性能比 7900 XTX 高出 46%,但客戶必須多支付 89% 的費用。當客戶決定為 RTX 5090 多花 2,300 歐元或 156% 的費用時,他們可以實現高達 103% 的性能提升。RTX 4090 目前是首選GPU深度學習和 AI 應用的。

英偉達的軟件生態系統,尤其是CUDA(計算統一設備架構),使其在 AI 和數據中心業務中佔據上風,而不僅僅是其強大的硬件。對於 AMD、英特爾 ( INTC ) 和高通 ( QCOM)等競爭對手來說,這一直很困難複製其成功。

由於軟件、網絡和基礎設施的協同作用,英偉達正在創建可最大限度提高性能的全棧解決方案。這些解決方案成功地將 4.5 年前推出的初始 A100 芯片的性能提高了 12 倍。這比摩爾定律好大約 3 倍所預測的要好 3 倍左右,進一步強調了英偉達全棧解決方案對 AI 的重要性以及圍繞高性能芯片的基礎設施的重要性。

總而言之,AMD 芯片的性能不如競爭對手英偉達芯片。但它們往往更具價值,能夠以更少的投資提供更強的計算能力。尤其是英偉達的全棧解決方案帶來了更高的性能。

雖然確信數據中心 GPU 市場對這兩家公司來說都有足夠的空間,但英偉達的地位似乎更有利。如果來自 AMD 的壓力增加,他們現在就可以降低高質量芯片的價格,以與 AMD 性能較差的芯片相媲美。

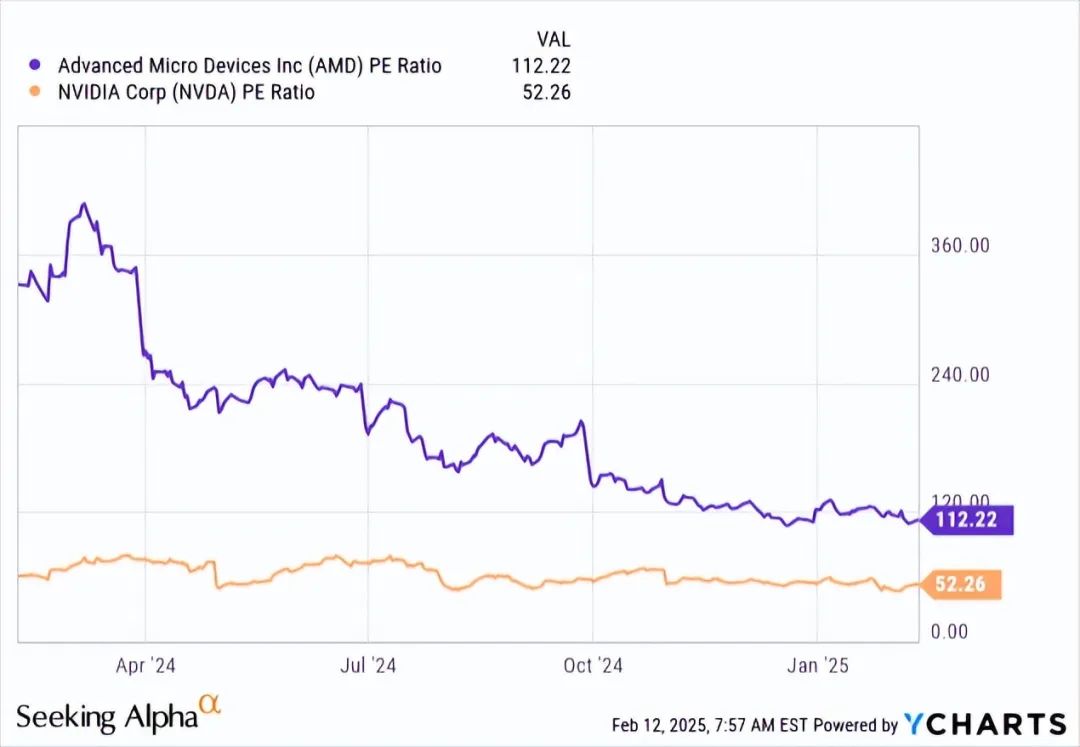

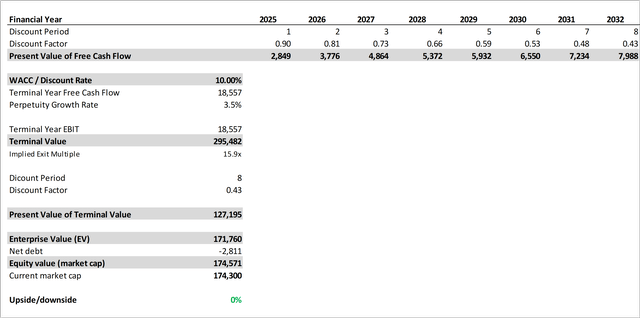

考慮到這一點,考慮到過去幾個月 AMD 的股價下跌了約 45% 且市盈率較低,乍一看 AMD 仍然是一項有吸引力的投資。

為了獨立於任何同行對公司進行評估,分析師使用了折現現金流分析,計算出證明當前估值合理的必要增長率。之後將分析當前的業務部門和潛在的市場增長前景,看看 AMD 是否能夠實現這些增長率。

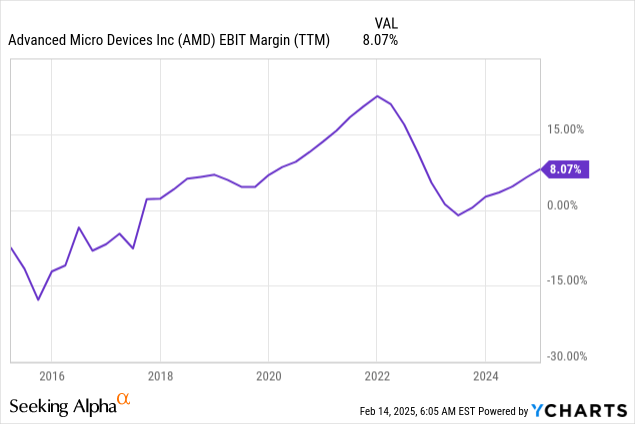

對於 DCF 中的 EBIT 利潤率,假設未來幾年會出現以下改善,因為公司正在不斷提高其利潤率。

他們歷史上的息稅前利潤與自由現金流的轉化率非常高(2022 年:307%,2023 年:576%,2024 年:168%)。這應該主要是由於遞延收入造成的造成的,這就是為什麼假設長期轉化率為 100%,這是一個樂觀但更現實的假設。

根據這些假設,AMD 需要在未來八年內實現每年 23% 的營收增長率才能證明當前的估值是合理的。

該公司主要為數據中心、台式機和筆記本電腦提供圖形處理單元 (GPU) 和中央處理單元 (CPU)。

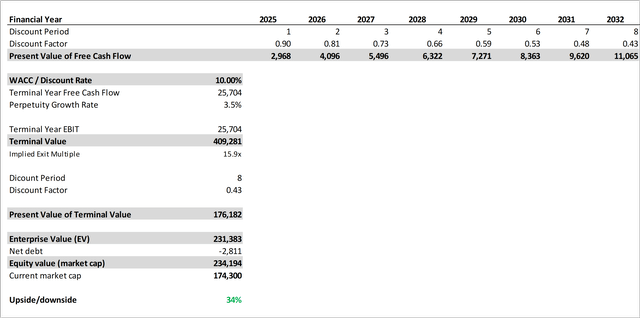

專家預測,未來幾年全球 GPU 市場年增長率將達到28.6%至33.2% 。對於 CPU 領域,專家預計同期年增長率將達到 15.2%。隨着 AMD越來越專注於開發AI GPU,我認為可以合理地假設這些增長率可以按 80/20 加權應用於 AMD 的增長。這導致 AMD 的實際增長率為 27.8%(也假設兩個 GPU 增長率的平均值)。

假設此利率並保持其他指標與第一個 DCF 相同,我們得到以下估值。

考慮到這些假設,我們得到的公允價值市值為 2340 億美元,表明該公司目前可能被低估了 34%。

據計算,市場預計每年增長 23% 以上。如果增長放緩或出現其他問題,則可能導致多次收縮和急劇下降。

半導體市場的產能和需求歷史上表現出周期性,因為這兩個方面遵循以下步驟:

需求增加 -> 產能不足

需求增加/不變 -> 產能增加

需求不變 -> 產能過剩

需求不變 -> 產能不變/減少

返回 1。

我們目前處於第二步。如果超過這一步,導致產能過剩,AMD 的價格和利潤率就會下降。

儘管英偉達佔據市場主導地位,但我目前對 AMD 的評級為買入,因為在預期樂觀而又現實的增長率的情況下,該公司有 34% 的上漲潛力。

尋求在半導體市場獲得更多投資機會的投資者可以利用這些價格水平入市。如果必須在英偉達和 AMD 之間做出選擇,我目前會選擇前者,因為英偉達可能仍被低估了 28%,而且英偉達還是技術領導者。