長三角豪賭:豐田章男為何把電動未來押給上海?

文 | 財經無忌 無鏽鉢

棒球帽、賽車服、運動眼鏡,這是自口罩時期後首次重返中國的豐田章男,留給媒體的第一印象。

去年6月底,舉辦於上海的豐田GR嘉年華現場,這位車圈最善飆車的董事長,就是穿着這身“最不像董事長”的衣服,化身專業車手,爲現場觀衆表演了高水準的賽車特技駕駛。

也正是在那段時間,來自中國汽車市場的活力和熱情,深深震撼了他。

坊間傳聞,脫下賽車服的豐田章男,幾乎是馬不停蹄地在上海完成了新一輪考察,並準備藉此契機,推進雷克薩斯國產化的進程。

8個月後,雷克薩斯國產化的這隻靴子,終於迎來了落地時刻。

2月5日,豐田汽車發佈公告稱,決定在上海市金山區成立雷克薩斯純電動汽車及電池的研發、生產公司,計劃於2027年投產。

作爲當前全球獨一無二的新能源車製造高地,坐擁長三角的雄厚供應鏈和特斯拉的成功經驗,沒有人會懷疑“上海”對於豐田新能源戰略的非凡意義。

相比之下,另一個問題則更加值得探討:

在全球競爭加劇、貿易壁壘此起彼伏、產業整合步入後半程的當下,攜手全球頭號車企豐田,對於上海來說,又意味着什麼?

1、五萬億的上海,向何處尋覓新增量?

5.4萬億元

這是面向2025年,上海交出的一份高分經濟答卷。

這是一個什麼樣的數字?橫向對比經濟總量,這意味着上海已經是國內毫無爭議的“經濟第一城”,即便放眼全球,這一GDP表現也已經超越了巴黎和倫敦,僅落後於紐約、東京和洛杉磯,是名副其實的全球TOP5大都市。

如果按照經濟體的標準對比,上海GDP約合7376億美元,在全球榜單中排名第22,超過了阿根廷、比利時、瑞典等全國的經濟總量。

出色的經濟成果之外,邁入5萬億的新臺階,下一階段的上海向何處尋覓新增量,則是牽動着全球目光的問題。

這之中,不得不提到的一個參考,便是紐約。

同爲大國東部的經濟明珠,儘管在各類文章中,上海與紐約都是被頻繁比較的一對,但從產業結構層面來看,上海與紐約其實並無太多相似之處。

作爲匯聚全球資源的金融之城,紐約GDP份額中,超過30%由金融服務業所佔據,一座紐交所的上市公司總市值,更是上交所的8倍之多。

相比之下,上海雖然也匯聚了衆多國內外金融機構,金融市場交易活躍,但金融行業增加值佔GDP比重僅爲19.3%。

參考《上海市城市總體規劃(2017—2035年)》,上海從一開始的定位,就不是虹吸全球的金融之都,而是經濟、金融、貿易、航運、科技創新中心。

其中,科技創新四個字,不僅是上海面向新時代的新氣象,更是今年《政府工作報告》中,着墨最多的部分。結合報告來看,聚力培育發展新質生產力,增強科技創新能力,推動產業轉型升級,已然成爲了“5萬億”節點之後,推動上海發展勢能的一大關鍵。

這之中,作爲新能源汽車產業鏈的聚合地,手握特斯拉+上汽兩大王牌的上海,借勢新能源浪潮,提升產業競爭力,也可謂勢在必行。

一個有意思的巧合是,豐田官宣上海建廠的當天,正逢上海“新春第一會”拉開帷幕,並正式發佈了優化營商環境的8.0版行動方案,共58條任務,旨在聚焦提升企業感受,推出經營主體可感可及的務實舉措。

2、新能源汽車第一城,準備講什麼新故事?

“我深知,沒有中國政府、特別是上海市政府的支持,特斯拉不會創造這樣的奇蹟。”

這是2020年1月7日,上海超級工廠Model 3交付儀式上,馬斯克的動情發言。

作爲全球新能源汽車當之無愧的“產業高地”,攜手新能源的數十年裏,上海和新能源產業講出了一個合作共贏的樣本故事。

今天,每3輛新能源車,就有1輛產自長三角產業帶,每出口5輛新能源車,就有1輛來自上海港口。

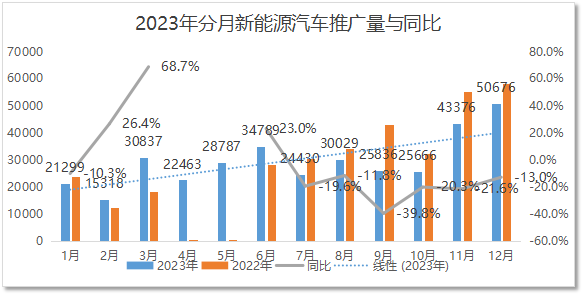

綜合上海市經信委和中國汽車工業協會的數據,2023年1月至11月,上海新能源汽車產量達到117萬輛,同比增長34.3%;新能源汽車的產值達到3467.9億元,同比增長31.3%。

產業側的成果之外,上海人對新能源汽車的熱情,更是位居全球各大城市首位。

統計數據顯示,2023年前11個月,上海全市的新能源汽車推廣量達到30.3萬輛,市場滲透率已經達到65%,累計推廣量高達131.6萬輛。

2023年上海市汽車銷售市場分析報告

位於上海市東南位置的臨港區,見證着這座新能源第一城的輝煌成果。

在上汽集團和特斯拉兩大龍頭集團的帶動下,顯著的產業集聚效應,正在這片土地上鋪開。

當前階段,圍繞臨港區,已經建設有涵蓋電池、汽車芯片、自動駕駛系統、汽車內飾、精密加工等新能源汽車全產業生態鏈。新能源汽車產業也已發展成爲臨港新片區經濟規模最大、帶動效益最強的前沿產業,並不斷外溢至整個長三角片區。

這也是爲什麼,雷克薩斯在中國建廠的第一站,就選擇了這裏。

參考2023年上半年的銷售數據,全中國最愛雷克薩斯的5座城市裏,有3座都位於廣東省,然而在決定品牌命運的這一關鍵抉擇上,廣東靚仔們真金白銀的熱愛,最終還是敗給了上海灘的十里工廠。

而對於上海來說,攜手雷克薩斯,也絕不僅僅只是單純的錦上添花,同樣也關乎“新能源第一城”的未來。

在供應鏈高度集中的當下,城市與城市的新能源產業交鋒,往往都是以品牌競爭的形式展開。

這之中,對比合肥的蔚來和比亞迪、杭州的極氪、常州的理想、金華的零跑,上海雖有特斯拉和上汽兩大巨頭坐鎮,但在產業高端化空間上卻有所受限。

從芯片內飾,到電池智駕,不僅依賴性價比車型“走量”,同樣也依賴高端車型“走質”,不斷研發創新。

而作爲外資豪華品牌中的佼佼者,雷克薩斯近年雖銷量受到衝擊,但其品牌高端心智仍在,背靠的豐田集團也是規模雄厚,在滬設廠,無疑進一步補全優化了上海新能源汽車產業的產品結構。

不僅如此,考慮到此前新能源市場高度內卷時,各大品牌曾紛紛向上遊供應鏈傳遞壓力,回款週期不斷拉長的產業鏈,也迫切需要優質客戶來緩解資金壓力。

對於本土新能源產業鏈來說,攜手雷克薩斯,不僅有着可觀的項目回報,同樣也是打入日本車企供應鏈體系,走向全球視野的新機遇。

最後,雷克薩斯選擇落地金山區,同樣也有望助力上海在臨港新片區之外,探索新能源產業多區位開花的可能性。

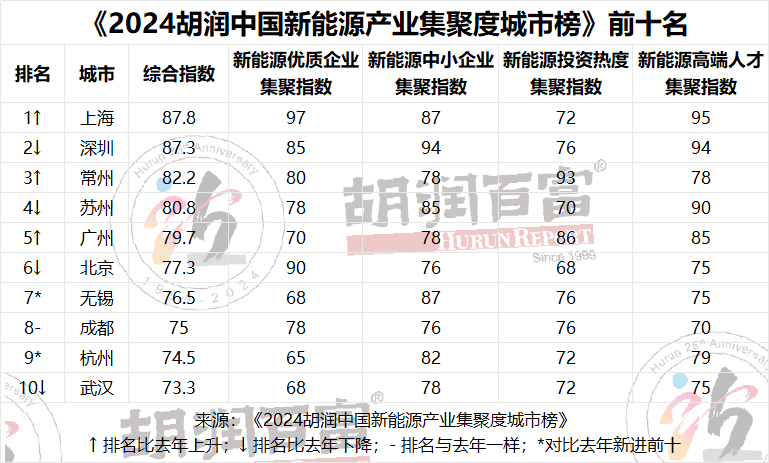

參考《2024胡潤中國新能源產業集聚度城市榜》,上海以87.8的綜合成績暫列第一,但距離緊隨其後的深圳、常州,僅有幾分、甚至零點幾分的微弱優勢。

在此基礎上,雷克薩斯落地上海金山區,絕非只是簡單的產能轉移,或是特斯拉模式的簡單復刻,而是基於新產業模式的全新探索。

一方面,從地理區位來看,金山區毗鄰汽車產業鏈完備、民營經濟活躍的浙江,進一步縮短了兩地汽車產業鏈的物理距離,有助於作爲兩地汽車供應鏈資源、人才資源、市場資源相互交匯、協同的“橋頭堡”,進一步夯實上海新能源汽車產業鏈的“鏈主”地位。

另一方面,雷克薩斯在官宣時也提到,將“與產業鏈上下游相關企業合作、氫能、智能自動駕駛、電池回收再利用實現綠色低碳轉型目標。”

而金山恰是上海氫能產業的重要基地之一,根據《上海市氫能產業發展中長期規劃 (2022-2035年)》,到2025年,金山氫能產業創新能力總體達到國內領先水平,氫能產業鏈產業規模突破1000億元;到2035年,產業發展總體達到國際領先水平。

上述規模化、產業化的氫能產業資源,同樣有望與豐田的氫燃料電池技術形成適配,在臨港新片區之外,打造屬於上海的“未來汽車新高地”。

從這個角度來說,雙方的攜手,可謂天作之合。

3、謀事在天,成事在人

不同於特斯拉超級工廠故事裏的“人和”因素,上海和雷克薩斯,是在新能源產業發展的趨勢和潮水中攜手,也是在上海多年新能源產業佈局積累的“天時地利”中結緣。

正因如此,雷克薩斯自身電動化轉型的成果,對於雙方合作的前景來說,顯得尤爲關鍵。

作爲昔日合資品牌中爲數不多堅持進口策略、終端長期加價的品牌,油車時代的雷克薩斯不乏“輝煌時刻”,更是少數面臨新能源和自主品牌衝擊,能夠堅守價格區間的品牌。

公開數據顯示,2024年全年,雷克薩斯在中國市場共計銷售181,906輛,較去年同期增長0.3%,增長的成績雖並不突出,但對比同期銷量下滑28%的保時捷,和全年交付量下跌13.4%的寶馬,已經算是豪華梯隊裏的“幸運兒”。

但和其他豪華品牌一樣,電動化轉型的滯後,使得雷克薩斯在新能源市場的表現並不突出。在中國市場,雷克薩斯的電動車型幾乎沒有存在感,消費者對其電動化產品的關注度遠不及自主品牌的新能源車型。

從這個角度來說雷克薩斯扭轉業績的關鍵,或許並不是在滬建廠,而是真正能夠推出與中國消費者共鳴、經得起殘酷市場檢驗的本地化純電動產品。

對此,豐田內部的高管也心知肚明。

此前,在接受採訪時,豐田汽車公司CTO中嶋裕樹就曾大力渲染中國市場的重要性:

“中國市場電動化的全球地位是毋庸置疑的,中國市場的重要程度,在我們心中也是不會變化的,今後豐田在中國市場將堅定不移地推進電動化產品的發展。”

至於最終的成果如何,市場仍然是最好的檢驗。

畢竟,匯聚全球新能源最完善供應鏈的上海,未來只會贏得更多豪華品牌的青睞;而一旦錯過了上海建廠所帶來的機遇,雷克薩斯的夢想並不能在別處得到實現。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10