轉自:聽潮TI

中國外賣市場,從不缺乏新的攪局者。

回顧過去數年,從百度到滴滴,甚至到順豐,再到後來的抖音,一波接一波互聯網巨頭都曾下場。

他們中的大多數都沒激起太大水花——至少過去五年裏,美團餓了麼七三開的市場格局幾乎沒怎麼動過。

饒是如此,也總有巨頭不信邪。這不,京東也盯上了外賣。

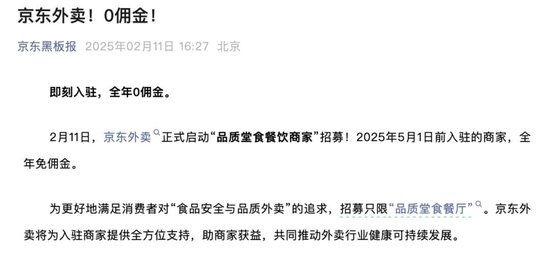

2月11日,京東黑板報官宣,京東外賣正式啓動「品質堂食餐飲商家」招募,正式進軍外賣市場。

此後幾天裏,直至今日,市場上圍繞京東外賣的討論,早已走向白熱化。

為京東叫好的聲音有很多。很多人認為,京東目前推出的「免佣」政策具備足夠吸引力,社交媒體上,最近也大量傳出京東為外賣騎手繳納五險一金的說法,吸引了很多網友和騎手的關注。

不看好的聲音也有。很多人認為,市場格局已經穩固這麼多年了,京東想要在短期內撼動美團和餓了麼根基,並不現實。從京東宣佈啓動外賣業務,股價一度連跌三天,市值蒸發近300億。

作為早已高度成熟的外賣市場的新晉挑戰者,京東遇到上述褒貶不一的討論聲,其實很正常。

這至少說明,大家普遍還是希望看到外賣業出現新變化,希望行業越來越好,希望騎手的權益保障越來越完善,等等。

那麼,從當前釋放出來的信息來看,京東外賣戰力幾何?

我們注意到,截至目前,京東外賣最有可能帶來市場變化的部分,無外乎兩個切口:

一是商家端,二是騎手端。

本篇文章,我們就從這兩個視角出發,聊聊京東外賣。

01 京東外賣騎手都上社保,是誤傳消息嗎?

京東外賣官宣前後,在社交媒體上,關於「京東給騎手繳納五險一金」的消息不脛而走。

對此,截至目前,京東官方尚未做出正式說明。

不過相關消息引發的討論還在升溫。聽潮TI注意到,目前,在多個平台相關內容的評論區裏,還有不少人在問,京東外賣是不是真的有這項騎手福利。

客觀來看,京東給不給外賣騎手繳納五險一金,其實是個蠻關鍵的問題。

原因很簡單,京東如果真的做了這件事,那就真給行業帶來新變化了:

長期以來,外賣平台上的騎手大多數都是衆包騎手,這種相對靈活的合作方式,也適配外賣騎手羣體中普遍存在的高流動性。也基於這一情況,平台無法給騎手繳納五險一金,而是會通過意外險等商業保險,為衆包騎手提供安全保障。

從這一層面來看,京東如果真的給外賣騎手繳納五險一金,無疑是帶動行業往前邁了一大步。

不過據我們觀察,京東很可能沒有邁出這步,至少現在還沒有。

這兩天裏,聽潮TI編輯部有幾位同事都在京東平台上點了外賣,當我們向騎手問及社保相關問題時,他們的回答都很統一:

沒聽說過。

「怎麼可能給我們繳納五險一金,在達達跑這麼多年了,聽都沒聽過這個說法,我們是衆包騎手,不會有這種待遇的。」一位達達外賣員說道。

那社交媒體上流傳的消息又是怎麼回事兒?

問題很可能出在,京東官宣下場做外賣後,有一些人對京東「快遞小哥」和「外賣騎手」進行了混淆,讓普通網友信以為真。

京東物流長期以來確實與一線的快遞員簽訂正式的勞務合同,也為大家繳納五險一金,甚至是六險一金(包括了商業險),2024年前6個月,京東物流一線員工的薪酬福利支出,甚至達到了299億元。這是京東做得好的地方,我們必須承認。

但京東快遞和京東外賣,是兩碼事。現在,京東外賣的配送服務分為兩種,一種是商家自配,另一種是達達秒送,由達達平台上的130萬騎手承擔配送。

需要注意的一點是,達達秒送與外賣員的合作方式,主要也是衆包模式。

當然,長遠來看,京東也不是不可以考慮這個選項,給130萬達達騎手上社保。

不過,從財務上看,2024年前9個月,達達秒送的配送收入約41億元,配送成本卻達到約53億,單均虧損0.64元。而2023年全年,配送收入40億元,配送成本65億元,單均虧損1.15元,一年虧掉了25億元。

在京東外賣還未跑出相當規模的前提下,京東或者達達舍不捨得頂着風險花這筆錢,並不好說。

至此,結合上文的分析不難發現,聚焦到騎手與平台的合作方式上,京東外賣和美團、餓了麼,其實沒有本質區別。

在這一基礎上,達達的130萬活躍騎手,能不能成為京東外賣攪局外賣的一把武器,也還有待觀察。

一來,受限於早期外賣單量規模的不足,京東外賣在大規模單量下的履約能力,還沒得到驗證。

而且從騎手規模來看,京東外賣也不佔優勢。

二來,長遠視角里,京東外賣遲早會遇上騎手權益保障生態的考驗,這是由外賣這門生意決定的。

這也就意味着,美團和餓了麼過去踩過的坑,京東外賣很可能都要重新經歷一遍。

相比之下,入局時間更久的美團和餓了麼,在更高維度的履約能力建設上更快、完善程度也更高。

比如美團在2月14日官宣,其正式在廣西部分城市上線「超時免罰」試點,餓了麼相關人士最近也向媒體表示,目前正進行「超時免罰」試點。

02 免佣,能幫京東外賣招攬到更多商家嗎?

從平台視角看,外賣業務是典型的雙邊網絡效應模型,用戶的聚集依賴平台上商家的豐富度,商家的豐富度又依賴用戶的數量。

外賣本身又是一門苦生意,賺錢到最後靠的是規模效應。比如美團的餐飲外賣業務雖然是營收支柱,對營收的貢獻長期維持在50%以上,但到店、酒店及旅遊業務纔是盈利支柱。

這兩點特徵之下,外賣平台的競爭,其實就是爭規模,規模背後,要靠更豐富的商家數量、更便宜的外賣價格、更快的配送速度。

換言之,供給、需求(用戶心智)、連接供給與需求的履約體系,是平台競爭力的重要組成部分。

聚焦到現階段,擺在京東外賣面前的第一道難關,就是供給關。

這麼多年以來,從美團到餓了麼,繁榮的供給生態已成為他們生態護城河的核心組成部分。

比如美團,其現在是中國最大的本地生活服務平台,有超過一千萬的活躍外賣商家在平台上做生意,全國每年有超過70%的外賣訂單都出自它。

這種情況下,京東招攬到更多商家的難度,其實更高了——它能突出重圍的唯一打法,就是比美團和餓了麼更出色、扶持力度更大。

京東現階段確實也在努力。按照其此前釋放出的消息,今年5月1日前入駐的商家免除全年佣金、已簽約的商家佣金從2月11日0點起,也會按照全年免佣進行調整。

站在更廣泛商家的視角,入不入駐某個平台,顯然不能與平台政策是否足夠有吸引力劃等號,入駐後能不能有穩定的單量、有更高的利潤空間等等,都會成為關鍵的決策要素。

從這一層面來看,京東外賣要想吸引到更多商家,只靠免佣或許遠遠不夠。

比如資深電商行業觀察者、海豚智庫創始人李成東此前就向《中國企業家》表示,短期內,餐飲行業微利背景下,京東外賣「0佣金」政策能對部分商家產生一定吸引力;但對用戶而言,除非平台進行大量補貼,「一些消費者可能會在意這種低價」。

值得注意的是,自京東外賣上線至今,價格優勢並不突出。

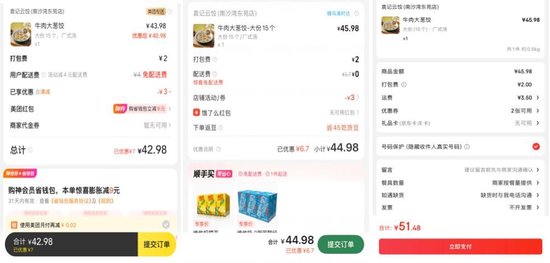

以我們編輯部一位同事的實際點單體驗為例。如下圖所示,京東、美團、餓了麼,同一商家同等規格的外賣,在京東下單實際支付的價格是46.48元、在美團下單的實付價為42.98元、在餓了麼下單的實付價為51.48元。

從左至右,分別為美團、餓了麼、京東下單頁面

另一方面,京東外賣面向商家的免佣舉措,能不能真正讓利給商家,還有待討論。

一來,京東的免佣,並不針對全部區域的全部商家,而是有選擇性、有針對性的,同時也設定了三個月的入駐時間期限。

二來,現階段,從社交媒體上不少用戶的反饋來看,分別在京東和美團上點完全一樣的外賣,京東在配送費上也相對較高。(注:一份外賣,商家也需要支付一定比例的配送費,這部分往往被外界誤解為佣金。)

在這背後,在對外賣商家的服務費收取模式中,佣金和商家配送費,是商家的主要支出。相比佣金,配送費纔是商家的支出大頭。

佣金上,事實上各外賣平台的收費水平都不高。做個對比,美團此前曾在官網披露,美團外賣商戶的技術服務費率即佣金率,為6%-8%。對於大的連鎖餐飲商戶,各家佣金水平只會更低。

配送費上,根據京東秒送商家服務官方公衆號,京東外賣商家招募信息顯示,如果選擇達達配送,需要收取配送基礎服務費、距離運費、重量收費、時段收費等。京東外賣對外消息也顯示,商家配送費由配送距離、訂單價格、時段、天氣等因素綜合決定。

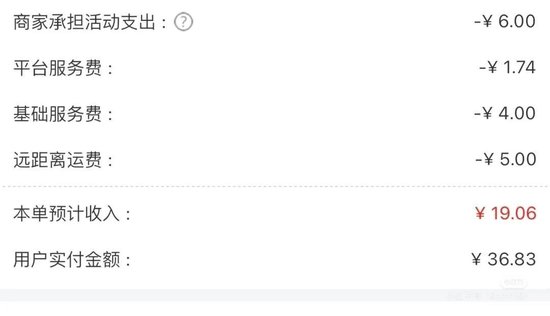

此外,如下圖所示,網傳京東外賣一名賣家的賬單顯示,用戶實付36元,商家預計收入19元。其中,商家需要承擔活動支出6元,平台服務費(佣金)1.74元,配送費 9元(基礎服務費4元、遠距離運費5元)。相比1.74元的佣金,9元配送費佔用戶實付金額的25%,遠遠高於佣金。

由此總結來看,從供給到履約,再到用戶心智,京東外賣正面臨的,是一場長期硬仗。只靠短期的「0佣金」拉新策略,或許還遠遠不夠。

責任編輯:張倩