出品/壹覽商業 李彥

價格戰是2024的起點。

在經歷裏了2023年全行業的高速擴張後,新茶飲品牌做起了同一件事:降加盟費。

2024年2月,奈雪的茶將98萬的單店投資門檻降至58萬、茶百道也開始實施限時簽約減免、點位減免、物料返點等優惠措施,書亦燒仙草開啓0品牌費、0合作費與0服務費的加盟新政、甜啦啦對新開店的加盟商給予加盟費、貨物、房租等相應補貼政策....

這種趨勢在今年之初仍在延續。目前,喜茶、益禾堂、蜜雪冰城等品牌已給出包括激勵基金、0加盟費等優惠政策吸引加盟商投資。

市場規模還在漲。艾媒諮詢數據顯示,2024年中國新茶飲市場規模達到3547.2億元,到2028年有望突破4000億元。

淘汰賽卻已加速。窄門餐眼統計,2024 年茶飲門店總數一年減少了 1.6 萬間。

新茶飲品牌,開始走向分化。

26個品牌全年新開門店11931家

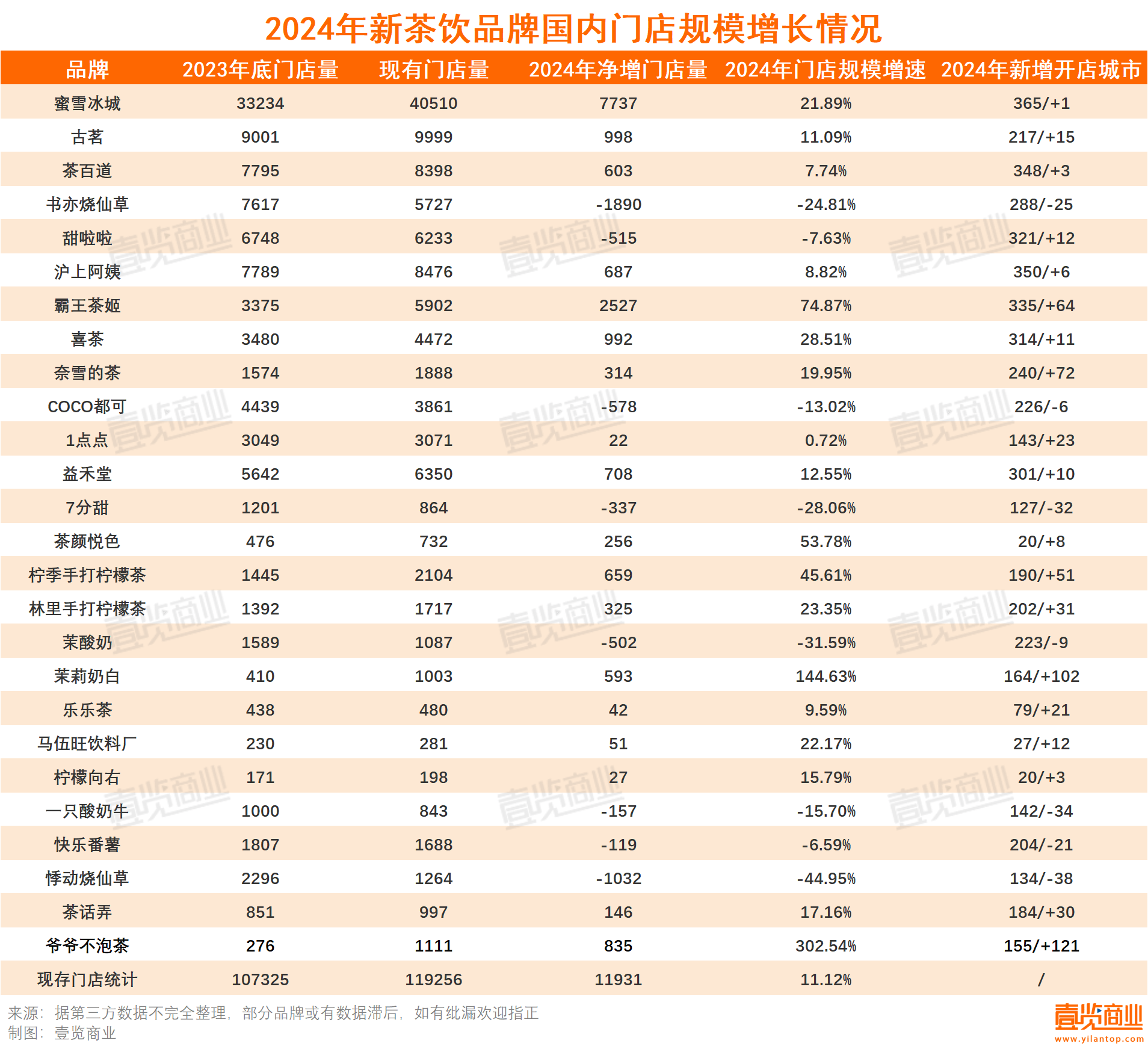

從連鎖品牌門店總量看,壹覽商業長期追蹤的26個行業品牌現有門店數量119256間,增速從去年的32.5%放緩至11.12%。

從單品牌門店擴張來看,19個品牌在2024年門店數量正增長,8個品牌負增長。正增長的品牌中,爺爺不泡茶和茉莉奶白跑得最快。爺爺不泡茶從2023年末的276家開到1111家,一年在121座城市開出首店,茉莉奶白從2023年末的410家開到1003家,一年在102座城市開出首店。

負增長的8個品牌全是千店規模品牌。分別是書亦燒仙草、甜啦啦、COCO都可、7分甜、茉酸奶、一隻酸奶牛、快樂番薯、悸動燒仙草。值得一提的是,就在2023年,書亦燒仙草的門店規模還僅次於蜜雪冰城、古茗、茶百道、滬上阿姨之下,有7617家門店。而現在,前述品牌都已上市或處於IPO進程中,霸王茶姬、益禾堂的門店規模已趕超書亦燒仙草。

從門店覆蓋城市看,共有19個品牌將門店覆蓋至更多城市。爺爺不泡茶在2024年開出的城市首店最多,於121城開出首店。其次是茉莉奶白,於102城開出首店。同時,悸動燒仙草於38座城市撤出了所有店面,一直酸奶牛在34座城市撤出所有店面。

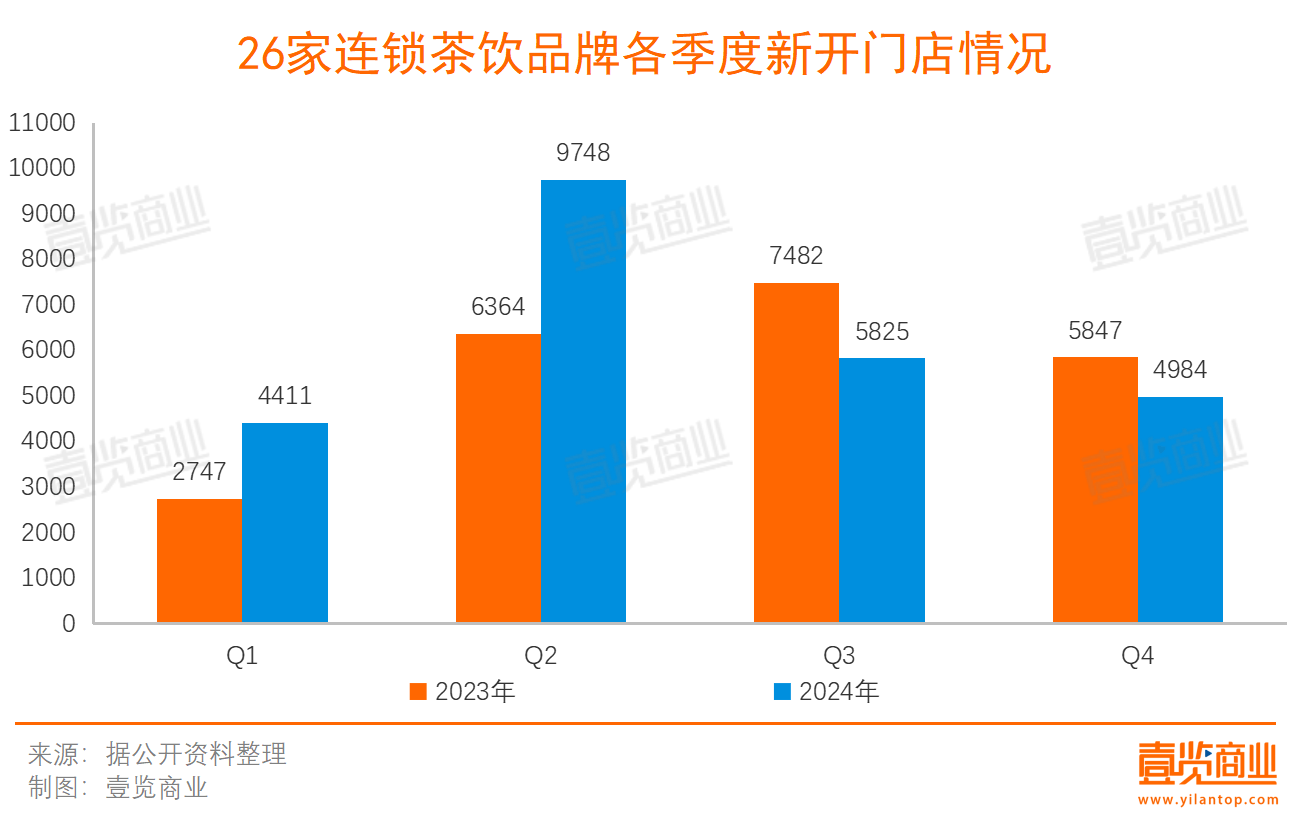

分化出現於開店的時機。從數據看,2024年新茶飲行業的開店節奏呈現出更明顯的「旺季爆發、淡季回落」的特點。頭部品牌為搶佔市場份額,在夏季消費高峯期加速佈局,以鞏固競爭優勢。下半年消費者的非剛性需求下降,特別是冬季,茶飲需求整體偏低,新開門店量也大幅回落。

2024年上半年新開店量按年正增長,尤其是第二季度新開門店量達到9748家,遠超2023年同期的6364家,說明各品牌在旺季的擴張策略更加激進。但到了下半年,26個品牌新開門店量又降回了5825家、4984家,低於2023年同期。

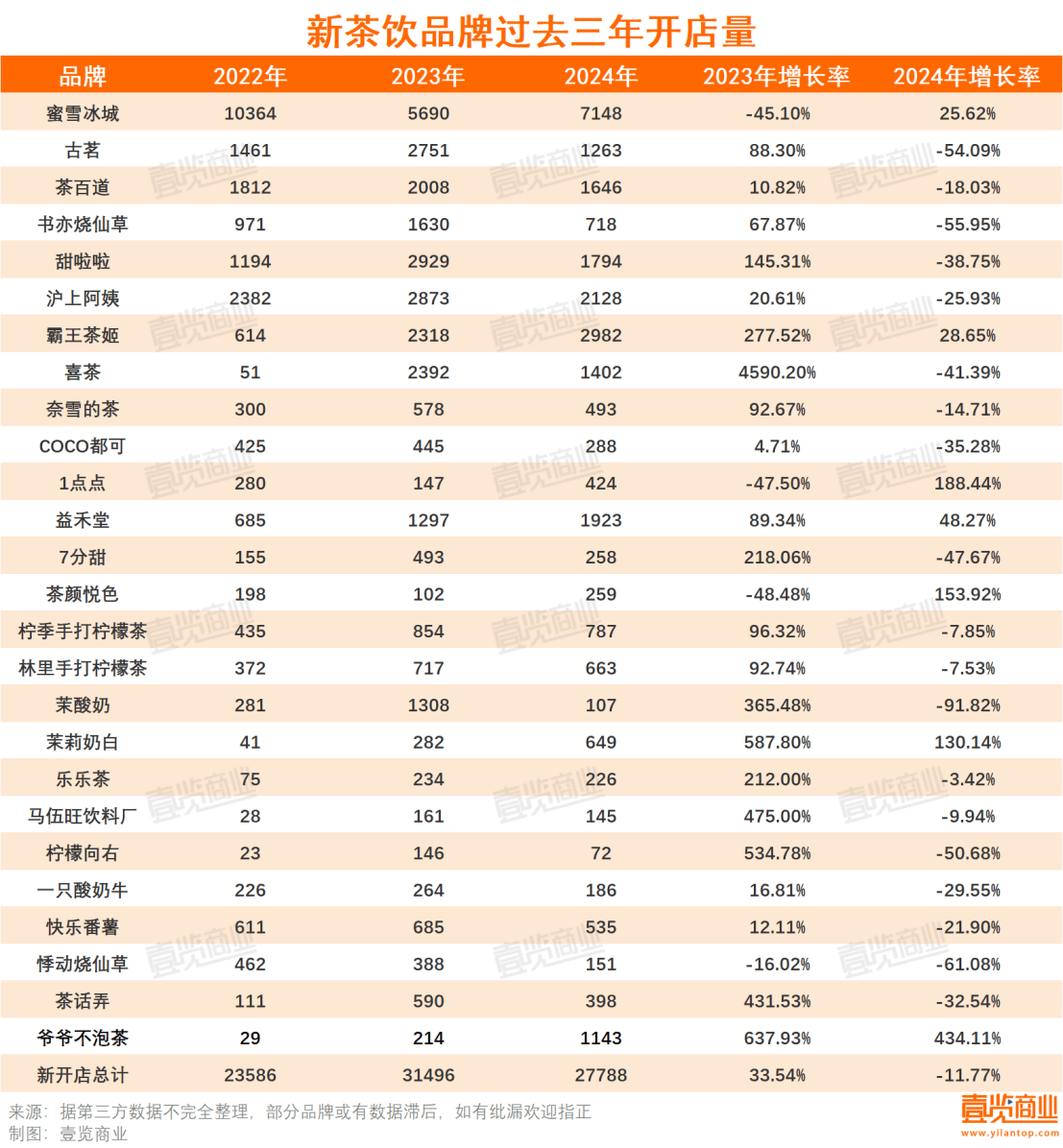

壹覽商業統計過去三年26個品牌開店數據發現,2024年總共有7個品牌開店量超過了2023年。按年三位數增長的有爺爺不泡茶、茶顏悅色、茉莉奶白、1點點。1點點和茶顏悅色在2023年的開店形式並不算樂觀,爺爺不泡茶和茉莉奶白都是近兩年爆發性增長的品牌。

當然,延續漲勢並不意味着品牌的開店節奏就是穩定的,部分品牌沒能延續漲勢也僅因2023年的擴店速度太快,需要放緩節奏穩住大盤。

「茶」跑的最快,但垂直茶飲不好做

2024年最受歡迎的品類是「茶」類,最不受待見的品類,是現制酸奶和燒仙草。

一方面,爺爺不泡茶、茉莉奶白跑入千店規模。霸王茶姬、奈雪的茶、檸季手打檸檬茶新覆蓋城市量緊隨其後。除了企業自身的戰略規劃外,這幾個品牌的核心單品,都在強調茶基底。

爺爺不泡茶來自於武漢,在2022年完成品牌升級後,明確「東方茶香」的概念;茉莉奶白聚焦茉莉茶基底,自稱為「最懂茉莉的品牌」。檸季手打檸檬茶雖然專注檸檬茶這一垂直品類,但對類似單品來說,茶基底和檸檬的拼配纔是決定口感的關鍵。

壹覽商業整理上述品牌的新開門店的選址發現,同樣「跑得快」,但各品牌的城市選擇仍略有不同。

例如,霸王茶姬門店規模最大,更為下沉,在各線城市的分佈也最均衡。奈雪的茶雖開放了加盟,但加盟商仍偏愛在一線或者新一線城市開店,三線及以下城市門店佔比僅有23.14%。茉莉奶白源於深圳,在一線城市的佔比也較多,僅次於奈雪的茶。檸季手打檸檬茶和爺爺不泡茶則瞄準了新一線城市,在新一線城市門店佔比分別為40.84%、34.15%。

另一方面,現制酸奶、燒仙草品類,典型代表品牌茉酸奶、一隻酸奶牛、書亦燒仙草、悸動燒仙草等門店量都在2024年大幅下降,連撤多城。

據《茶咖觀察》統計,在今年年初,茉酸奶還有1600多家新茶飲門店,而目前現存門店僅剛破千,算上茉酸奶今年一年新開的門店,有近千家茉酸奶在今年閉店。書亦燒仙草、悸動燒仙草更是一年間關停了上千家店。

就在2023年,茉酸奶還在高速的擴張,一年新開門店達1300餘家。彼時,踩中的「現制酸奶」風口的茉酸奶,還是當之無愧的網紅品牌。

燒仙草這一品類在2024年也不受歡迎。不僅是書亦燒仙草、悸動燒仙草這類與燒仙草強綁定的品牌開店難,其餘品牌關於燒仙草這一單品的也減少了上新。

在壹覽商業看來,相較於全品類門店,垂直品類的生意更不容易做。就算是現在仍在風口上的檸檬茶,在冬季也出現了明顯的增長放緩。畢竟,消費者的購買習慣本就會根據季節、流行趨勢等諸多因素產生變化,專注於同一品類,容易束縛品牌的產品創新空間,且一旦與某一單品強綁定,若該單品被市場淘汰,品牌勢能也會被極大影響。

滬上阿姨最急着上市

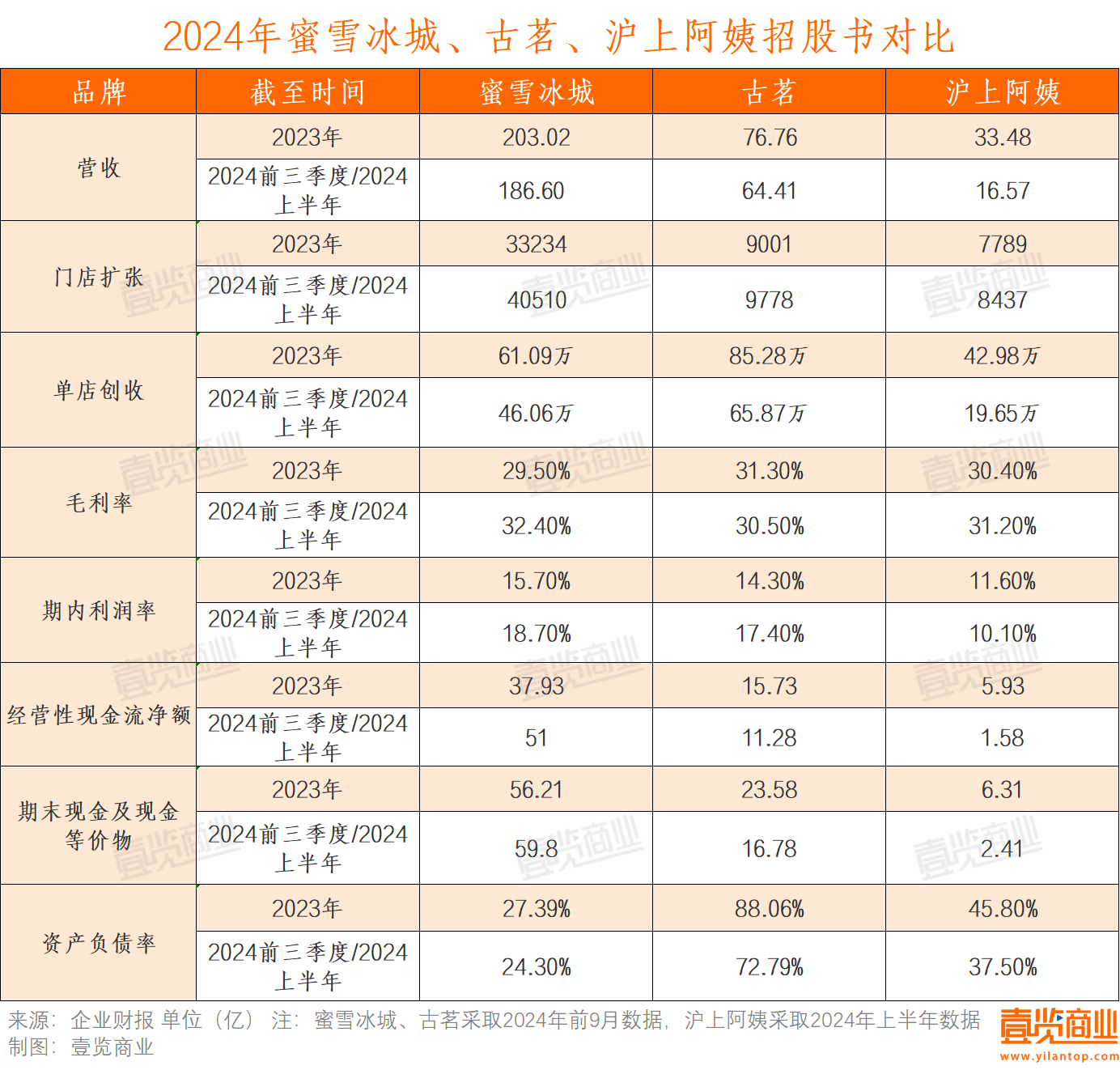

2024還是新茶飲扎堆IPO之年,古茗、蜜雪冰城、滬上阿姨在全年各自遞交了兩次招股書。共同傳遞了一個信號:這個供給規模還在增長的行業,已快承載不了需求趨於飽和的重力。

2024年前三季度,古茗營收64.41億元,按年增長15.6%;蜜雪冰城營收186.6億元,按年增長21.2%;滬上阿姨2024年上半年收入16.58億元,按年增長6.0%。

從單店創收看,2023年蜜雪冰城、古茗、滬上阿姨分別為61.09萬、85.28萬、42.98萬。2024年前9月,蜜雪冰城和古茗單店創收分別為46.06萬和65.87萬,預計全年分別為61萬、87萬左右,與2023年持平或小幅增長;滬上阿姨2024年上半年單店創收19.65萬,預計全年約40萬,低於2023年。

一年過去,最急着上市的新茶飲品牌從古茗變成了滬上阿姨。

此前,古茗95%的資產負債率一度被行業認為來到了「急需資本輸血」的節點。而在最新的招股書中,古茗的資產負債率降至72.79%,且負債中有相當一部分是由會計計量方式所致。有分析師表示,古茗的有31.67億股權投資在會計計量層面被分類為了金融負債,而沒有分類為權益工具,所以拉高了古茗的負債率。剔除這一負債後,古茗的資產負債率在23%左右。

總體來看,三個品牌的資產負債率都在合理範圍,毛利率也未拉出明顯差距,但在淨利率上,滬上阿姨10.10%的數據遠低於蜜雪冰城的18.70%和古茗的17.40%。

同時,滬上阿姨的經營性現金流和同行相比也不在一個體量。2024年前6月,滬上阿姨的經營現金流淨額為1.58億,期末現金及現金等價物2.41億,遠低於同行。

值得注意的是,算上已上市的茶百道、奈雪的茶在內,2024年,各品牌閉店量呈現出明顯惡化趨勢。但滬上阿姨又是其中閉店率最嚴重的一個。

2024 年上半年,滬上阿姨閉店數量 531 家,閉店率高達 7.7%,創下報告期內新高。據極海數據監測,近90天以來,蜜雪冰城新開門店957家,關停門店187家;古茗新開門店502嘉,關停門店139家;滬上阿姨新開門店604家,關停門店277家。

滬上阿姨首次在招股書中披露了關於旗下輕享版(茶瀑布)門店的財務數據:2024年上半年,「輕享版」門店的日均GMV1716元,較前年同期跌幅超10%,與主品牌「滬上阿姨」GMV跌幅一致。

對於滬上阿姨而言,上市不僅是追趕競爭對手的必要戰略選擇,也是維持擴張步伐的關鍵一步。但在賽道整體分化的當下,資本市場是否願意為其買單,最終還取決於品牌自身在經營效率上及產品創新方面的競爭力。

結語:

新茶飲品牌在高速增長之後,正迎來重新定義自我的關鍵時刻。如何在分化加劇的競爭環境中找到獨特定位,避免同質化競爭與價格戰,同時平衡資本、供應鏈、消費者和員工的多方訴求,將是每個企業都需面對的考驗。

十幾年前,茶飲行業的夢想由一杯杯沖泡奶茶開啓。如今,一條商業街區可以坐落20家新茶飲門店,超過十萬家門店遍佈城市和鄉鎮。我們期待,2025年,這場從一杯茶延伸出的故事,還會書寫的更深刻。