雲增速26%、文心開源+免費!百度(BIDU.US/9888.HK)加速打開AI新贏面

2月18日港股盤後,百度率先披露了2024年第四季度及全年財報。財報顯示,2024年百度總營收達1331億元;歸屬百度核心的淨利潤達234億元,同比增長21%。

01

AI驅動雲業務高增長,成最大預期差

就Q4單季表現而言,百度的核心業績還是略超預期的。其中,雲業務是最大亮點。據財報顯示,四季度智能雲營收同比增長26%,明顯高於市場預期的15%,說明下游需求旺盛,也體現出市場對於百度AI能力的認可。

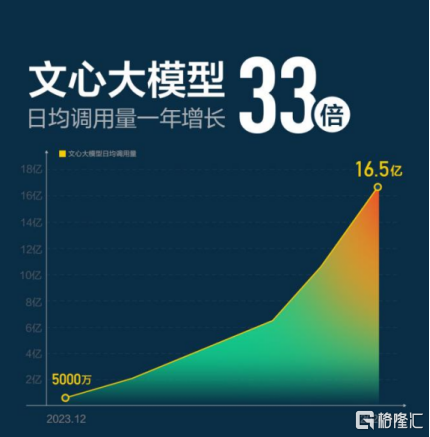

而在降本趨勢之下,API調用量增長依舊迅猛。數據顯示,去年12月,文心大模型日均API調用量達16.5億次,同比暴漲33倍。其中,來自外部API調用量環比增長178%,反映出其在B端市場的應用勢頭強勁。

(來源:公開資料)

當然,這季財報本身並非是當前估值的重點。而受益於Deepseek異軍突起,AI滲透加速和產業鏈價值重分配的預期更是市場關心的焦點,尤其是雲主線的迴歸,國內雲和AI價值重估的邏輯持續演繹。

目前各大廠商都相繼跟進,雲業務加速的百度,顯然已初見端倪。這也算是百度從芯片到場景全棧技術佈局的一次“開花結果”。其不僅重倉了芯片、算力和雲基礎設施,還在文庫、搜索、自動駕駛等場景瘋狂落地AI應用,並形成了一條清晰的降本路徑:

通過全棧自研的四層技術架構,涵蓋雲基礎設施(崑崙芯、百舸)、深度學習框架(飛漿)、模型(文心)、應用(百度搜索、文庫等),不僅大幅提升了模型訓練和推理的效率,還進一步降低了綜合成本,做到了一個極具性價比的端到端方案。

(來源:公開資料)

其實,這也證實李彥宏最近在世界政府峯會上的斷言,即創新的本質就是成本下降與生產力提升。

就拿雲基礎設施層來說,目前百度智能雲坐擁崑崙芯的萬卡集羣,堪稱是進入AI核心圈的“入場券”。其中崑崙芯本就在內部真實業務場景爲百度效力已十年,如今已發展成三萬卡集羣,成爲了國內首個自研萬卡集羣,想必將繼續享有超大規模並行計算帶來的效率躍升紅利。此外,百舸AI異構計算平臺已升級到4.0版本,具備成熟的十萬卡集羣部署和管理能力。

(來源:公開資料)

雖然Deepseek推動了新一輪的AI應用與算力的再平衡,但並不意味着Scaling Law在大模型進化規律中的失效,反而會加大對於數據中心、雲等基礎設施等資源的消耗,也就是能源領域中著名的“傑文斯悖論”。其實海外科技巨頭後來的態度:不減反升的AI資本支出便是一個有力的佐證。

李彥宏也表示,仍會加碼芯片、數據中心和雲基礎設施,來訓練更好、更智能的下一代模型。當然,百度還有更多的底牌,例如今年還會上線文心4.5、5.0等更先進的版本,多模態能力將顯著增強。

除了自產模型之外,百度也是模型開發者的“送水人”。例如百度智能雲千帆大模型平臺。據瞭解,目前該平臺已接入國內外上百個主流大模型,幫助客戶精調了3.3萬個模型、開發了77萬個企業應用。

此外,千帆調用價格具有超高性價比,如近期接入的DeepSeek的R1和V3模型,推理價最低相當於官方定價的30%。

當然,相比卷模型、拼參數,百度一直更在意的還是落地和應用。正如李彥宏所言,更重要的不是使用什麼類型的模型,而是基於模型創造的應用和應用價值。就這點來看,百度至今的表現亦有目共睹。

對內而言,百度堅決重構了全產品,其中搜索、文庫等主要產品成效顯著。據財報電話會披露,百度文庫四季度訂閱收入同比增長21%,12月AI MAU達9400萬,約爲上季度兩倍;百度搜索中已有22%結果頁面包含gen-AI內容;1月,百度APP AI功能已覆蓋83%的月活用戶。對外來說,百度智能雲已擁有中國最大的大模型產業落地規模,爲超60%的央企和大量的民營企業提供AI服務。

02

開源或進一步放大雲優勢,“開源引流+雲服務變現”商業路徑初成型

其實,就在Deepseek之前,百度也早就意識到,只有降本才能讓大模型走向千行百業,所以在2023年就明確提出降本戰略,在去年世界人工智能大會上又強調:“百度不做通用大模型的軍備競賽,而是聚焦‘AI工業化’——降低企業應用門檻。”

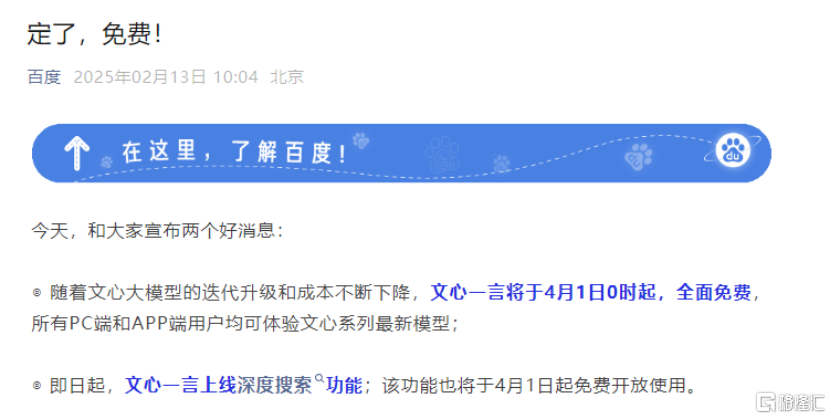

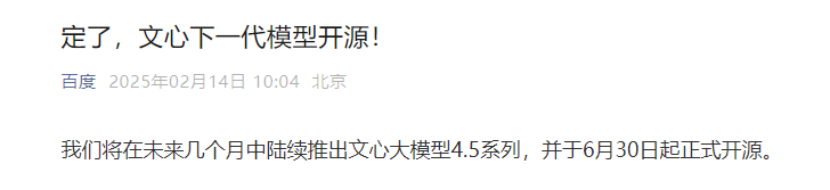

今年開年以來,百度連續放出大招,不斷添柴加火——從文心一言全免(4月1日起,覆蓋PC和APP端)到開源文心大模型4.5,再到火速接入Deepseek。看來,百度已做好準備迎接新一輪AI應用浪潮和雲市場景氣週期。

(來源:百度微信公衆號)

尤其是開源,想必會是百度智能雲的一大助力。因爲在開源之後,越來越多的開發者和企業用戶可以零門檻、低成本地使用模型,文心大模型的滲透率和影響力也將隨之進一步提升,基本是意料之中的事。

另外,值得留意的是,Deepseek的大流行其實應驗了基礎設施的剛需,也暴露了AI大模型的嚴重幻覺。前者正好是大廠的舒適區,而對於後者,百度顯然也意識到了,所以並非無腦接入直接就給用戶用,而是融合了自家的RAG等領先技術,力求最大限度的減少幻覺,追求模型在多場景下的高可用性。據說最新的實測效果不錯。

就這點來看,百度顯然不是想露個臉刷一下存在感,抑或是炒作一波,而應是有着生態級的戰略部署考量,背後源自於自身對行業的深刻見解和技術積累。

一方面,Deepseek接入潮只是一個新開始,而誰能在此基礎上,帶來更高的價值和更優的體驗纔是Next level的關鍵。而專業玩家不會因爲舞臺變了就淪爲平庸;另一方面,當大模型進入“免費普惠”階段,價格短期內會承壓從而稀釋大模型廠商的利潤,但會帶來AI應用的繁榮,並加速雲計算等基礎設施需求的放量,這已成共識。

對於百度而言,雲業務長期以來“量利齊升”,助力大模型應用落地顯然既有心得也有底氣,現在“放開”倒顯得更爲從容,並且形成了“開源引流+雲服務變現”的商業化路徑。其核心邏輯在於以前端免費加模型開源,吸引開發者與企業用戶,進而擴大技術影響力,並帶動雲服務規模化需求及相關收入增長,最終激活並壯大其生態的商業價值。

中金認爲,主流雲廠商積極接入以DeepSeek爲例的開源大模型,有利於提升雲廠商的MaaS服務需求,如下游客戶的雲需求增長有望帶動收入增長,並有機會迎來重估的機會。

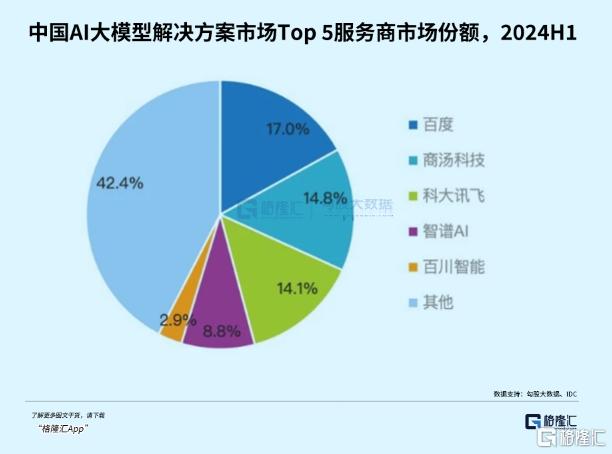

而在國內MaaS市場,百度其實已佔據相對優勢。據IDC發佈的《中國模型即服務(MaaS)及AI大模型解決方案市場追蹤,2024H1》報告顯示,2024上半年,百度智能雲在“中國MaaS市場”和“中國AI大模型解決方案市場”中市佔率均爲第一,分別爲32.4%和17%。

03

全球AI新棋局,百度有望獲更大贏面

由於AI應用爆發時間表大幅提前,AI和雲的組合成爲剛需。在此基礎上,坐擁超大規模AI基礎設施支撐的雲廠商將會形成“飛輪效應”。

對於百度而言,可能存在兩種:第一是從基礎設施到應用軟件,都會被AI重塑,AI價值潛力被進一步釋放,新應用和新需求又會反哺基礎設施層,形成“飛輪”第二,百度智能雲通過“開源模型+生態共建”,可以讓模型、算力、應用、用戶、生態相互促進,形成“飛輪”。這也爲百度在AI應用爆發前夜搶佔先機創造了更有利的內部條件。

全球AI敘事邏輯被改寫,基礎大模型趨向於通用商品,利於AI應用生態的加速繁榮,同時也將拉動雲服務需求的快速增長。這對於算力、模型、數據、場景樣樣都有的科技大廠來說無疑是大有裨益的,尤其是有數據壁壘和場景落地定價權的公司。

而百度除了在C端場景不斷加碼之外,在B端企服市場的落地能力仍佔優,特別是在金融、互聯網、媒體、教育、製造、政務等領域。根據公開信息顯示,在2024大模型中標項目中,百度智能雲在中標項目數、行業覆蓋數、央國企中標項目數三個維度裏均爲第一,而且在能源、政務、金融這三個行業的中標項目數位於所有廠商第一。

而據最新披露,2025年1月,大模型相關中標項目數量爲125個,披露金額達到了12.67億元,在過去13個月中排名第二,而中標項目數和中標金額上實現雙料第一。

如果說新玩家Deepseek靠“低成本+開源”爲全球AI新棋局開了個好頭、並加速AI應用新浪潮的到來,那作爲AI老炮的百度似乎也正在下一盤大棋。對於百度AI技術的長期競爭力,市場本就是普遍認可的。而云業務的加速以及過硬的技術沉澱和底層配置,將成爲其在下一輪交鋒中以獲得更大贏面的重要籌碼。

04

尾聲

創新永不眠,正如蒸汽機的故事或許從未真正結束——今天的液冷超算中心,何嘗不是21世紀的“新型冷凝器”?不過創新的路徑終究不是既定的劇本。

正如李彥宏談及Deepseek現象所給出的回答,“創新是不能被計劃的。”在其看來,儘管創新存在很強的不確定性,但能做的就是去營造一個有利於創新的環境。除此之外,未來可以確定的或許唯有:那些持續把成本曲線踩在腳下的玩家,終將在洗牌中拿到通往未來的船票。(全文完)

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10