來源:芝能汽車

安森美發布了2024年第四季度的財務報告:

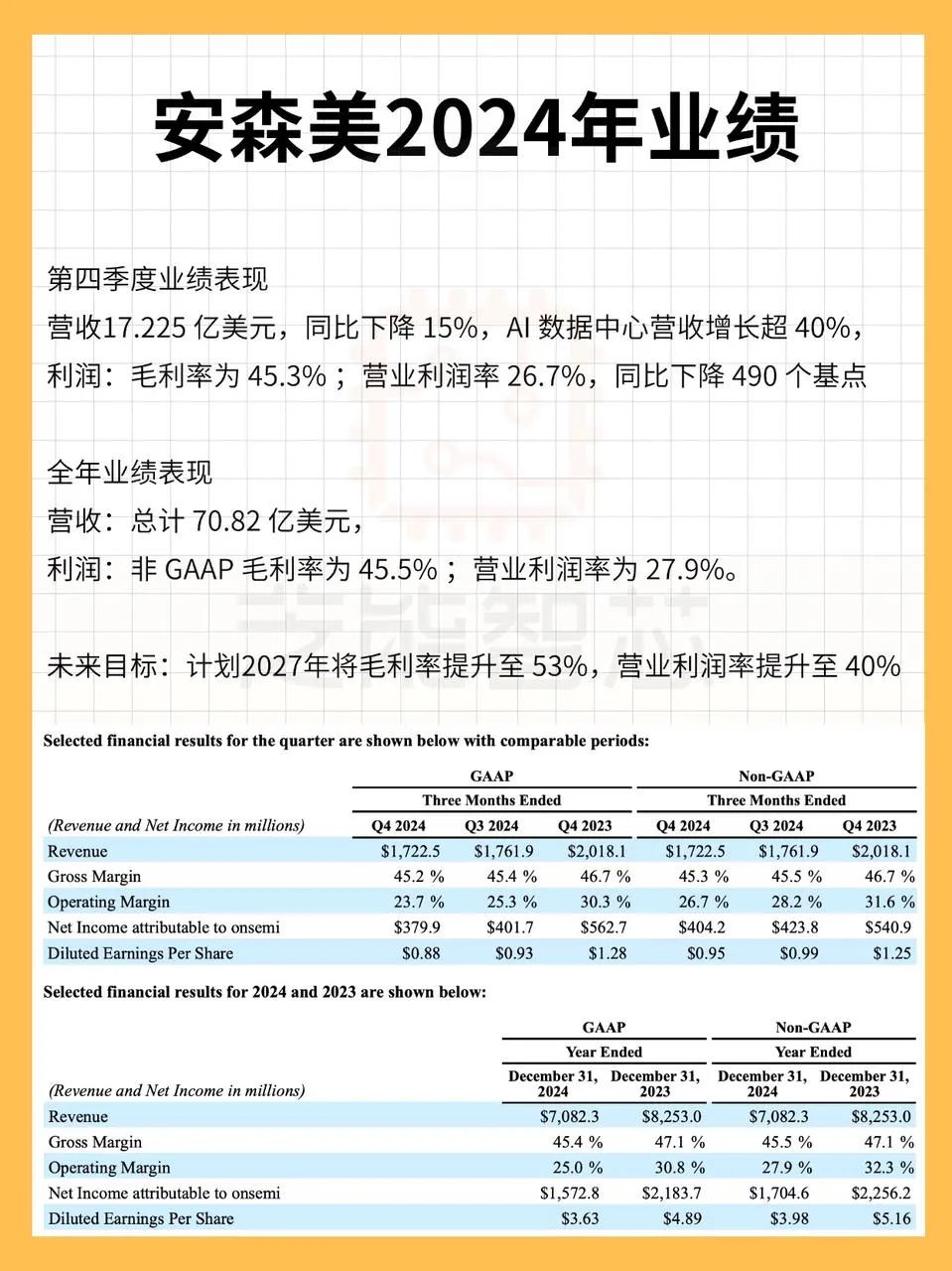

● 2024年全年營收70.8億美元(-15%),Q4營收17.2億美元,AI數據中心業務按年增長超40%,成為增長亮點。

● 毛利率45.3%(非GAAP),較行業低谷期提升顯著,得益於高毛利SiC產品佔比提升及成本控制。

● 營業利潤率26.7%(按年降490點子),研發投入及原材料成本壓力顯現。

安森美憑藉在智能電源、感知技術和碳化硅(SiC)領域的持續創新,在加強在汽車、工業和AI數據中心等高增長領域的市場地位。

面臨原材料成本波動和研發投入帶來的壓力,onsemi通過優化產品結構、提升毛利率和增加自由現金流。

Part 1

安森美的財務表現:

挑戰與亮點並存

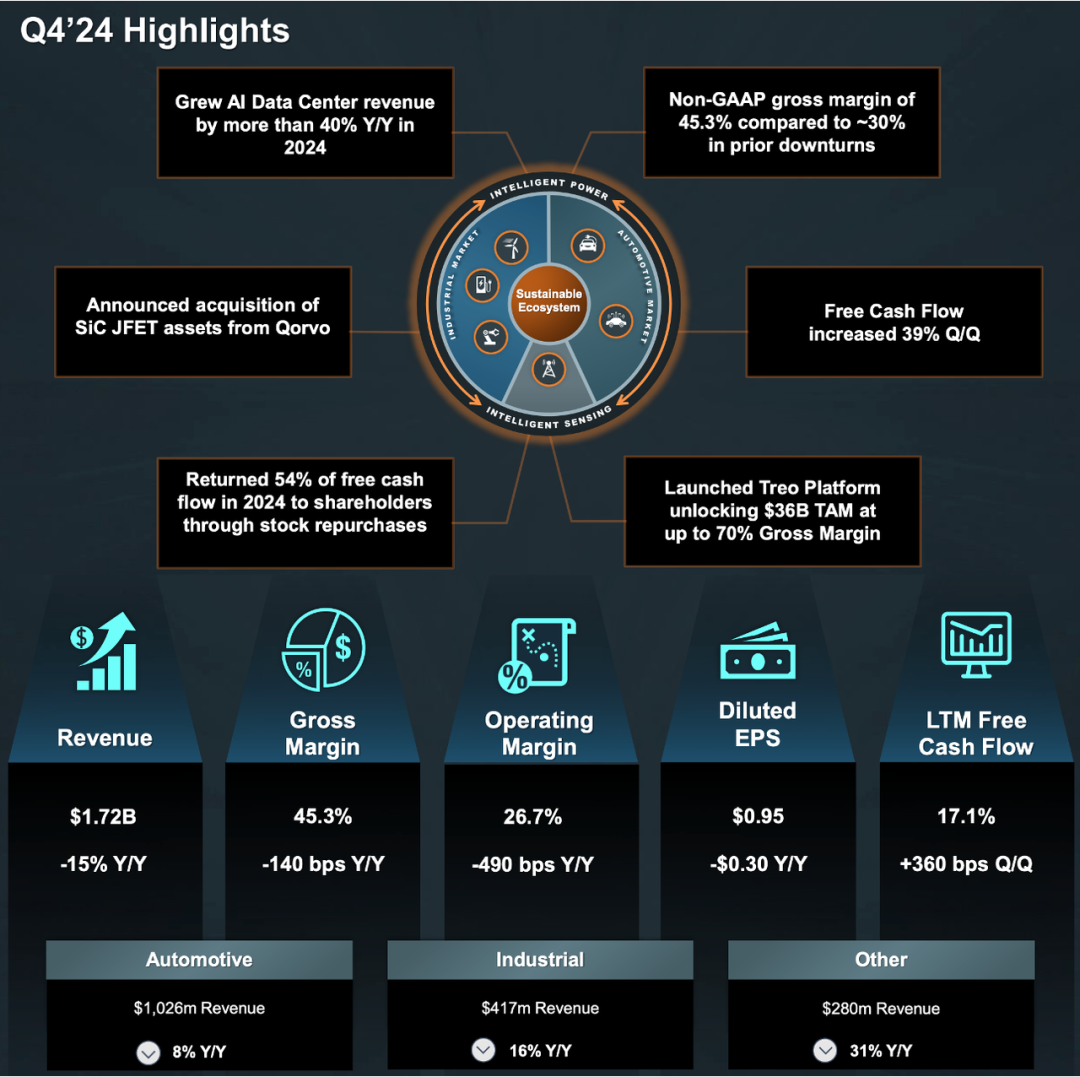

● onsemi 2024年第四季度收入為17.225億美元,按年下降15%,AI數據中心業務的強勁表現實現了超過40%的增長,在新興技術領域的佈局成效。

● 全年營收70.82億美元,毛利率提高至45.3%,遠超行業低迷時期的水平,得益於產品結構優化,尤其是高毛利率的SiC功率半導體產品佔比提升。

● 營業利潤率下降490個點子至26.7%,成本管理和研發投入仍給短期盈利帶來壓力。

安森美的SiC產品的市場份額提升,尤其是在汽車和工業應用領域,推動了營收增長與毛利率的提升。

通過收購Qorvo的SiC JFET資產,進一步增強了在功率半導體市場的競爭力,公司通過「Fab Right」戰略優化製造網絡,有效控制成本。

研發投入的增加在短期內對盈利造成一定壓力,但長遠來看,將為公司帶來技術領先優勢。

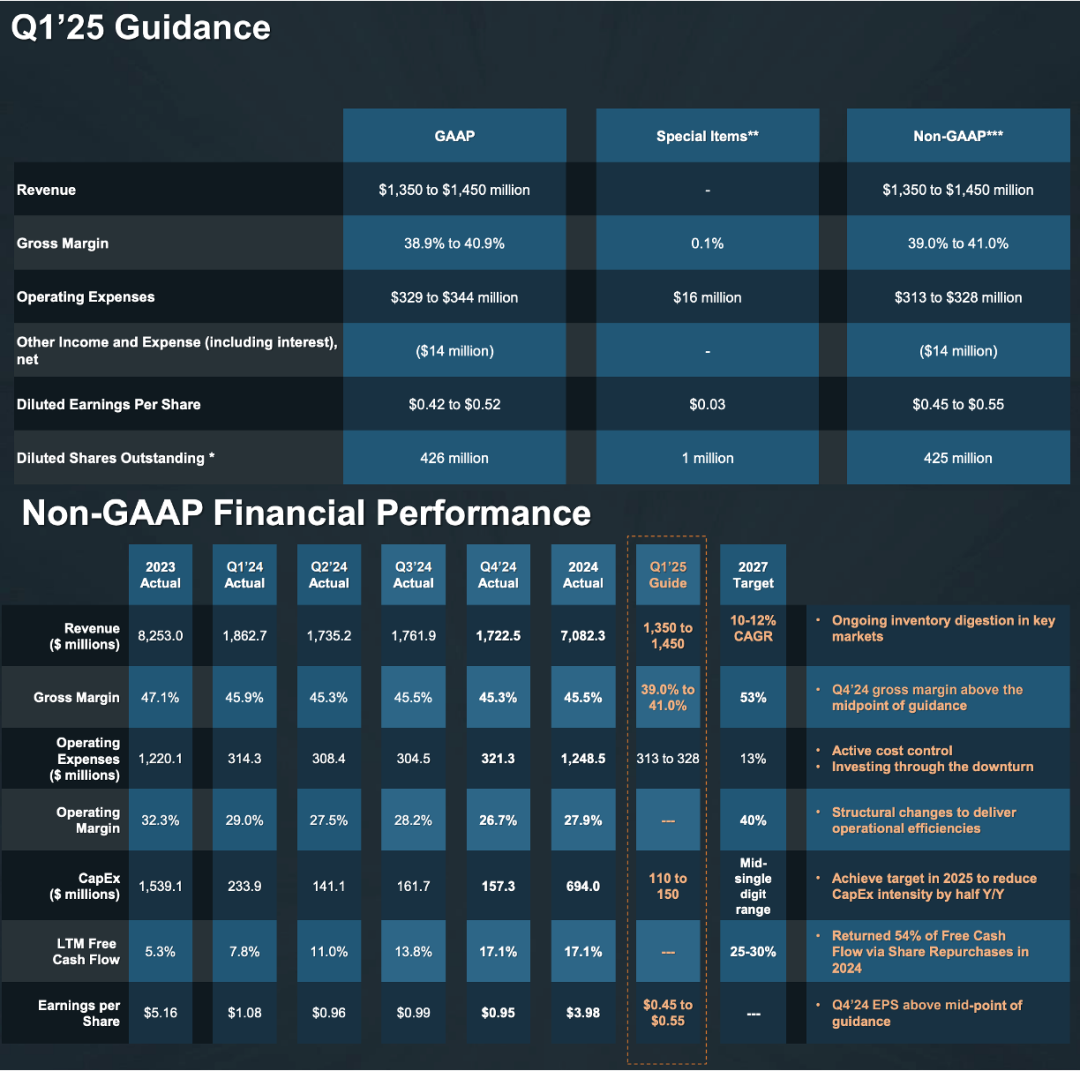

● 對 2025 年第一季度作出如下業績指引:

◎ 營收:預計為 13.5 - 14.5 億美元。

◎毛利率:GAAP 口徑下為 38.9% - 40.9% ,非 GAAP 口徑為 39.0% - 41.0%。

Part 2

戰略佈局:

多元化發展與技術創新

安森美的戰略聚焦於汽車、工業和AI數據中心三大高增長領域,並在各領域間實現協同發展。

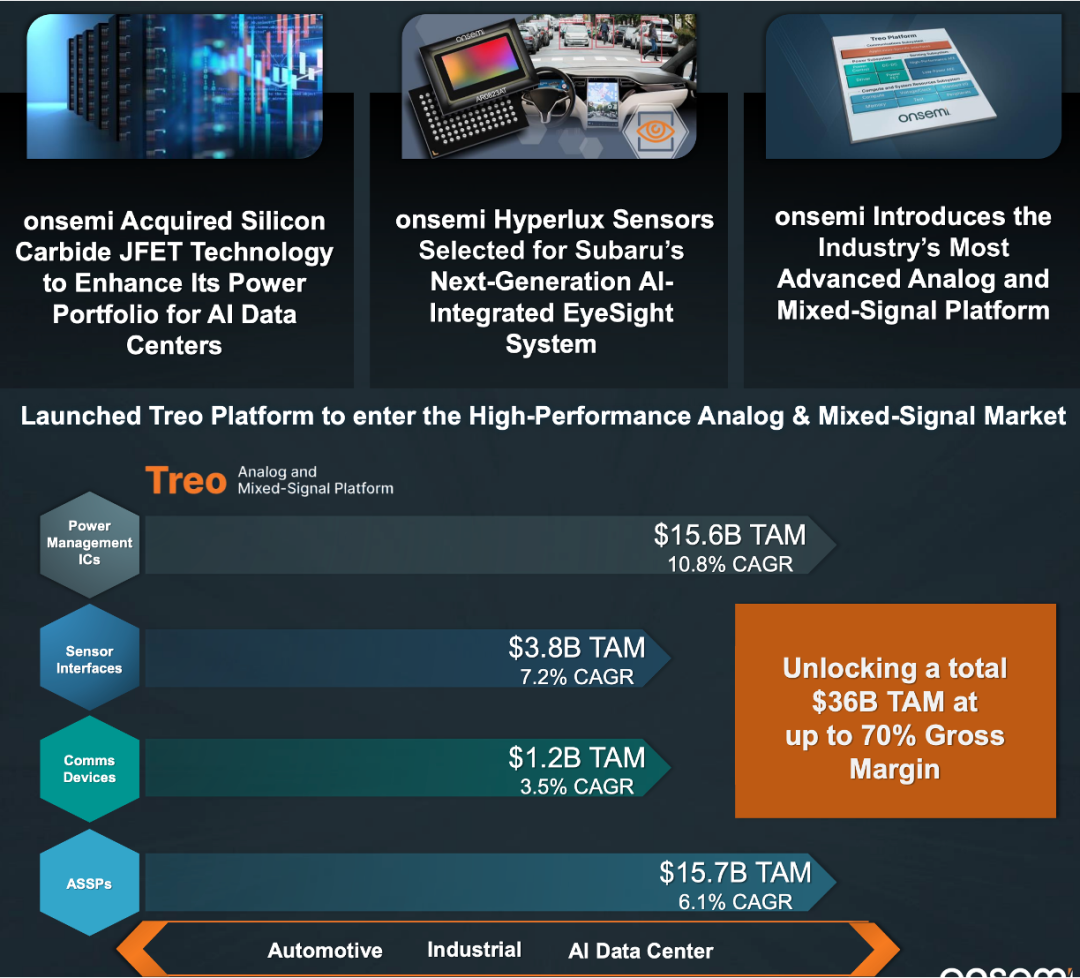

● 在汽車領域,公司已經在汽車傳感器市場佔據領先地位,尤其在電動汽車和自動駕駛系統中,SiC功率器件和圖像傳感器等產品需求增長迅速,Hyperlux傳感器被斯巴魯選為下一代EyeSight系統的核心技術,進一步鞏固了其在智能汽車領域的市場份額。

● 在工業領域,onsemi通過智能功率與傳感技術推動可持續能源發展,應用於太陽能、電力存儲及工業4.0等領域。公司通過提供高效能源轉換的SiC功率器件,助力實現全球能源結構轉型。

● 在AI數據中心市場,憑藉其SiC技術優勢,為全球數據中心提供高效的電源解決方案,滿足對計算能力與能源效率日益增長的需求。

技術創新是保持行業領先地位的關鍵,在SiC技術領域,產品組合的縱深佈局,在電動汽車、工業自動化及AI數據中心等市場中具備明顯競爭優勢。

通過全面收購SiC JFET技術,進一步鞏固了其在高壓功率半導體市場的領導地位,預計到2030年,SiC市場將貢獻13億美元的新增收入。

在智能傳感領域,通過推出創新的Treo平台,進入高性能模擬與混合信號市場,預計可開闢360億美元的潛在市場,使公司能夠在汽車、工業和AI數據中心等領域進一步擴展產品線,增強毛利率,並帶來長期增長動力。

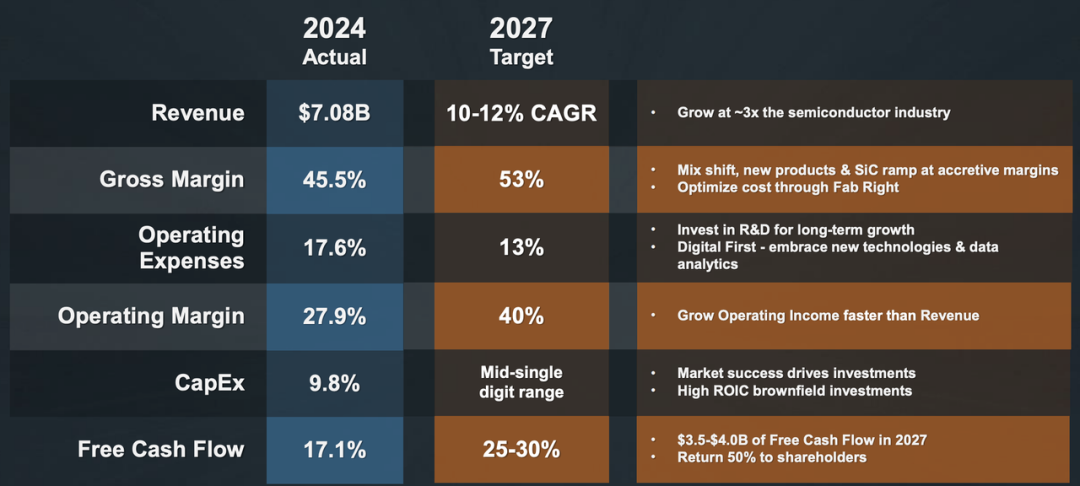

安森美的未來增長主要來自於技術創新與市場拓展的協同效應,2027年其收入將以10%至12%的年均複合增長率(CAGR)增長,遠高於行業平均水平。

汽車、電力與AI數據中心市場的持續擴張,將為onsemi帶來新的市場機會,特別是在SiC技術和智能傳感器領域的突破,將推動公司進一步鞏固在這些高增長市場中的地位。

2024年第四季度,onsemi展現了強大的財務增長潛力,通過聚焦汽車、工業與AI數據中心等高增長領域,依託技術創新和產品結構優化,成功提升了毛利率與股東回報。

儘管面臨成本上升和研發壓力,onsemi在SiC技術、智能傳感器和高性能平台等領域的戰略佈局,確保其在未來幾年內繼續維持競爭優勢。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。