馬化騰把臥榻之側留給梁文鋒

幾乎在梁文鋒坐到馬化騰旁邊同時,騰訊多款產品開始擁抱DeepSeek。

近期,根據“智能湧現”報道,騰訊在微信等核心APP接入DeepSeek後,內部又完成了一次產品及團隊調整,將QQ瀏覽器、搜狗輸入法、ima等C端應用,正式從PCG(平臺與內容事業羣)轉入CSIG(雲與智慧產業事業羣)。

至此,包括騰訊元寶在內的一衆AI側產品,幾乎都匯聚到了騰訊的CSIG,這被外界視爲騰訊加碼AI To C的重要信號。在此之前,騰訊一度是國內科技大廠中,在AI To C上表現得最不着急的一家。

但在DeepSeek的連番暴擊之下,包括騰訊在內的一衆科技大廠,都不得不調整策略,以適應大模型行業的新變化。

在迎接DeepSeek式壓力的第一階段,科技大廠紛紛選擇將DeepSeek部署在自家雲服務上,主打一個先蹭一波熱度再說。如今,承壓的科技大廠,正先後進入迎接DeepSeek式壓力的第二階段,即在蹭熱度之外,真正將DeepSeek所帶來的變化,融入自家產品和組織之中。

與DeepSeek壓力時刻一同到來的,還有科技大廠在對未來預判上達成的新共識。在過去兩年的大模型發展中,百度對C端應用表現得最積極,阿里直到去年12月才選擇重新重視C端應用,騰訊一度保持了觀望態度。

現在,DeepSeek的鯰魚效應,使得科技大廠在AI to C上,達成了前所未有的一致。

騰訊某業務組產品經理告訴字母榜(ID:wujicaijing),去年業務組和AI產品還是涇渭分明的兩條線,到年初返工,轉型AI產品經理已成爲新的 OKR。

即便是對擁抱DeepSeek顯得不上心的字節,有接近字節的知情人士告訴字母榜,其內部很多業務也都已經接入DeepSeek,只是暫未對外開放使用,同時字節大模型團隊也在“加班研究能超越DeepSeek-R1的推理模型。”

對上述消息,字母榜向字節跳動發去求證。截至發稿,字節跳動未予回覆。

當創新不再遵循"資源驅動"的舊邏輯,DeepSeek所掀起的這波技術創新風暴,正在讓科技大廠意外加入一場全新的AI壓力測試。

科技大廠們終於體會到了DeepSeek的痛苦。

2月15日,微信開始內測AI搜索,宣佈接入DeepSeek-R1。僅僅一天時間,騰訊就體會到了DeepSeek無法服務更多用戶需求的同款壓力。2月16日,瘋狂湧入的用戶就讓AI搜索頻繁顯示“服務器繁忙,請稍後再試”,騰訊不得不緊急調用騰訊元寶資源來支持微信AI搜索。

圖注:感受到流量壓力的騰訊 圖源:字母榜截圖

此前科技大廠趕着將DeepSeek-R1滿血版接入自家雲服務,但由於這些服務更多面向專業開發者,後者有限的用戶羣,使得大廠未能第一時間體驗到DeepSeek在流量面前的痛苦。

隨着DeepSeek被大廠接入到自家更多的C端主力產品,如騰訊在微信之外,開始將DeepSeek陸續接入QQ音樂、騰訊地圖、騰訊文檔,百度在搜索之外,也開始將DeepSeek接入百度地圖、小度等。可以預見的是,隨着用戶調用DeepSeek的需求日益增大,大廠將要面臨的服務繁忙痛苦,可能還會進一步加劇。

但在DeepSeek上線20天狂攬超3000萬日活用戶的陡峭增長曲線面前,想要吸引用戶更多停留在自家APP內的科技大廠,已被架在了火上——儘管感到痛苦,但還得硬着頭皮挺下去。

並且,面對DeepSeek所掀起的用戶狂熱,科技大廠也不得不重新審視起自家的AI策略。

騰訊一改緩慢姿態,通過將包括QQ瀏覽器、搜狗輸入法、ima等更多to C應用轉入CSIG的動作,對外展現着加碼AI to C的強烈信號。

騰訊之外,預感到AI應用即將爆發的阿里,趕在去年12月底,將旗下AI應用“通義”從阿里雲分拆,併入阿里智能信息事業羣,以此表露自己轉向AI to C的新策略。

一衆科技大廠中,對AI to C表現最上心的,當屬百度。在高調 AII in AI後,百度幾乎付出了最多資源踏入AI應用的賽場,李彥宏在多個場合強調大模型時代,卷應用更有價值,並提出百度內部所有應用都需要用AI重構一遍。

不過,在DeepSeek異軍突起的爆發式增長面前,不管是百度,還是阿里、騰訊,他們的AI to C都需要直面新的拷問,即如何追趕上DeepSeek的速度,最起碼不要被DeepSeek落下太遠。

體會到DeepSeek痛苦的科技大廠,還有更多新的難題待解。

近日, DeepSeek再度被媒體爆出融資消息,稱爲了滿足更多用戶的接入需求,DeepSeek希望能夠通過融資來擴建服務器資源。

對於接入DeepSeek的科技大廠而言,他們同樣面臨着需要投入更多資源,以滿足用戶調用需求的新挑戰。

背靠雲服務的科技大廠,爲什麼仍然無法徹底解決服務器繁忙?這或許跟當前大模型產品的商業化有關,包括ChatGPT和DeepSeek在內,所有面向C端的AI應用,眼下都是賠本賺吆喝,且都在遭遇“增長陷阱”,即湧入的用戶越多,平臺反而越虧錢。

儘管騰訊們不缺雲資源,但他們也需要算一筆ROI(投入產出比)賬。截至2024年底,微信月活用戶已經超過13億,哪怕只開放1/10的用戶內測,也是超1億的用戶量級,幾乎是當前DeepSeek月活用戶的三倍多,DeepSeek的服務繁忙發生在微信身上,是一件並不太令人意外的事情。

更重要的是,在暫未看到明確商業化前景之下,騰訊也難以下決心調動更多資源來滿足用戶的DeepSeek需求。

隨着用戶人數越來越多,詢問次數越來越高,用於維護的成本只升不降。

商業化前景不明,也一度是過去一年中部分科技大廠對發展AI to C興趣寥寥的核心原因所在。

哪怕DeepSeek爆火出圈,C端應用的商業化難題依然沒有新的改變。通過接入DeepSeek求來新流量的科技大廠,在賺完一波“熱鬧”之餘,不免要被夾在長期高額投入和預期回報的夾縫裏,掙扎平衡。

實力不如科技大廠的一些大模型明星初創公司,在 C端應用上也有了些新變化。

根據界面新聞報道,AI六小龍之一的月之暗面,近期決定大幅收縮產品投放預算,包括暫停多個安卓渠道的投放,以及第三方廣告平臺的合作,將更多重心轉向技術研發和創新。

某頭部大模型產品投放負責人員告訴字母榜,對to C的AI產品來說,第一波拉新階段其實已經結束了,2025年,留存成了新的關注點。DeepSeek擠出了泡沫,大模型廠商們開始探索投放效率更高的新方案。

隨着越來越多產品接入DeepSeek,科技大廠們在感受DeepSeek幸福的痛苦之餘,還勢必面對“左右互搏”的兩難處境。

對大廠內部的大模型研發團隊而言,一夕之間,就從親兒子變成了打工人。在自家研發的項目之外,還要分出不少的資源砸向接入DeepSeek的渠道維護。同時,對DeepSeek擁抱得越深,科技大廠就越會迎來外界對其自研能力的懷疑。

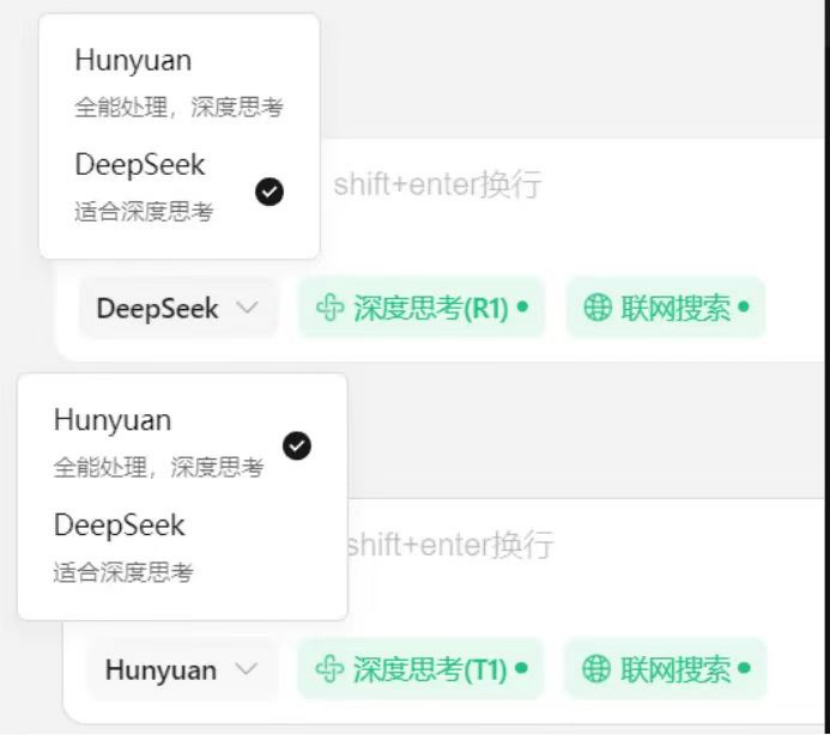

對科技大廠內部的大模型自研團隊而言,想要打消上述疑慮,最有力的方法就是儘快推出一款能夠超越DeepSeek的新模型。這方面,百度已經宣佈了將在未來幾個月內發佈文心4.5模型的消息,騰訊也開始內測T1推理模型。

圖注:騰訊內測T1推理大模型 圖源:字母榜截圖

但更大的壓力還在於,在科技大廠更新模型之際,DeepSeek也在進步。

從2024年5月發佈DeepSeek-V2,到同年12月發佈V3,梁文峯團隊用了7個月,而從V3到2025年1月發佈的R1,模型的更新時間縮短到不足一個月。近期,梁文鋒還率領團隊更新了一篇技術論文,對外展示了DeepSeek在新架構NSA(原生稀疏注意力)上的思考。

按照DeepSeek的模型更新速度,也許在2025年上半年,梁文鋒就有望帶領團隊推出新一代模型。

儘管一衆科技大廠都表示了在自研上要堅持到底的決心,但近期馬斯克在新模型Grok 3發佈後的翻車,無疑向大廠們提了個醒,如果模型性能無法超越DeepSeek太多,很難吸引用戶跳轉到自家產品。

Grok-3發佈之前,馬斯克在直播中評論DeepSeek R1時,曾表示“xAI將推出更優秀的AI模型”,並將Grok-3描述爲“地球上最聰明的AI”。但據部分媒體實測體驗,用經典的“9.11與9.9哪個大?”來測試Grok-3時,在不加任何標註的情況下,Grok-3無法給出正確答案。

同時,Grok-3未在全球掀起類DeepSeek的下載狂潮。而馬斯克的尷尬恐怕也是國內科技大廠即將要面對的。

科技大廠隨後推出的新模型,如果不能實現對DeepSeek的明顯趕超,一如馬斯克一般匆匆給用戶端上一個半成品,恐怕留待科技大廠經歷的陣痛,只會更多。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10