智通財經APP獲悉,根據TrendForce集邦諮詢最新研究,2024年全球LCDc(刷新率144Hz以上)出貨量為3242萬片,按年增長12%。現階段來看,因缺乏明確的刺激因素,加上面板廠在主流電競顯示器產品盈利面臨極大挑戰,預計2025年出貨量成長將放緩至按年增長5%,約到3400萬片左右。

TrendForce集邦諮詢表示,2024年全球LCD電競顯示器面板出貨成長動能主要來自陸系面板廠,業者為改善顯示器業務盈利狀況,紛紛搶進電競顯示器市場並擴大生產規模,加上下半年發售的遊戲《黑神話:悟空》也為中國市場帶來額外的電競顯示器需求,進而推升HKC(惠科)出貨按年增長近50%、CSOT(華星光電)近40%,BOE(京東方)按年增長也達到20%以上。

展望2025年,LCD電競顯示器面板出貨成長幅度將趨緩,歸咎有兩項主因:首先,2023年和2024年分別有杭州亞運電競項目和《黑神話:悟空》的發售,帶動了中國市場電競需求,但目前觀察,2025年全球市場尚未出現類似刺激需求的因素;其次,刷新率165Hz的主流機種數量雖多,但面板價格競爭激烈,難以為面板廠創造利潤,業者因此開始逐步減少生產165Hz產品。TrendForce集邦諮詢預期今年除HKC仍積極擴張電競面板市佔,其餘面板廠的出貨將趨於保守。

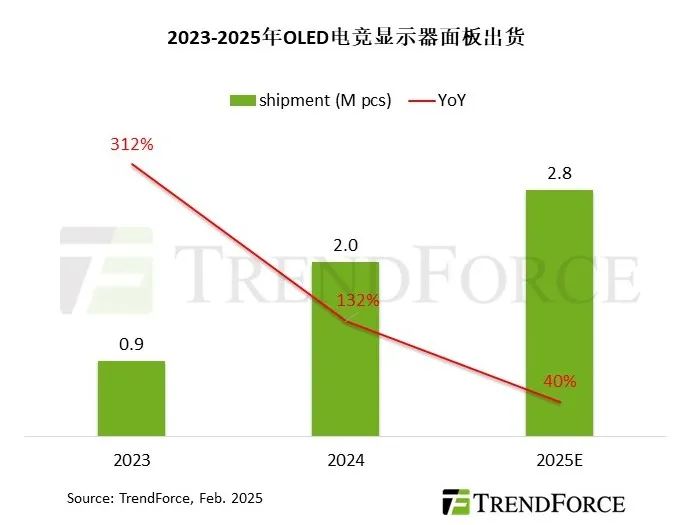

至於新興的OLED電競顯示器面板,TrendForce集邦諮詢統計其2024年全球出貨按年增長將達132%,主因是主流的27吋、31.5吋OLED電競機種甫於2023年底量產,2024年其面板市場仍處於初期發展階段,加上SDC(三星顯示)積極降價以擴大面板銷售,大幅提升了出貨量體。

TrendForce集邦諮詢指出,2025年將有更多品牌投入資源開發OLED電競顯示器,然而,面板廠為維持OLED顯示器的高階定位並確保毛利,降價幅度將趨緩,預計今年OLED電競顯示器面板出貨按年增長約40%,至此步入穩定成長階段。