績後股價異動明顯!恒生銀行的年報有何看點?

2月19日,滙豐控股(00005.HK)和恒生銀行(00011.HK)均公佈了2024年業績報告。不過,披露業績後,這兩家公司的股價走勢卻表現迥異。

其中,滙豐控股在2月19日續漲1.38%,再創股價新高,但在2月20日遭遇下跌;而恒生銀行在績後異動放量大跌3.92%,一度引發廣泛關注,但又在2月20日出現回暖上漲,已經收復大部分“失地”。

恒生銀行的業績有哪些看點?

業績延續增勢

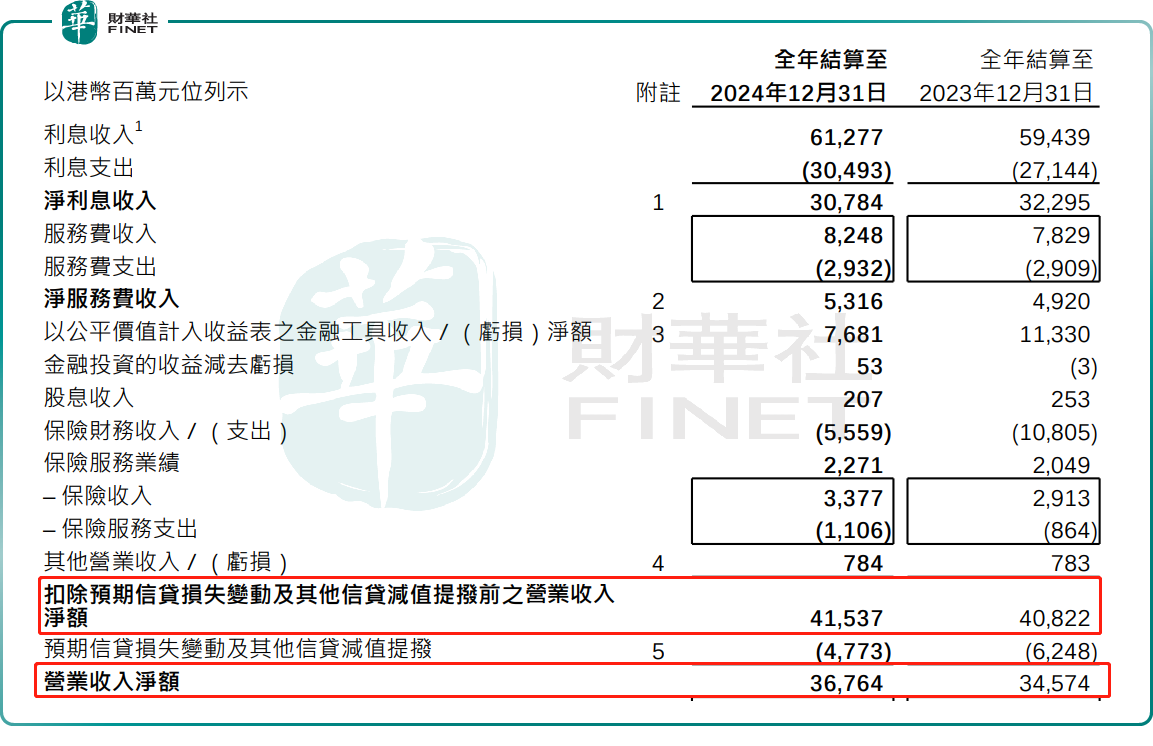

根據恒生銀行的公告,2024年,扣除預期信貸損失變動及其他信貸減值提撥前的營收爲415.37億港元,同比增長1.75%;實現經營溢利215.58億港元,同比增長8.08%;股東應占溢利爲183.79億港元,同比增長2.98%;每股盈利增長4%,爲每股9.33港元。

恒生銀行執行董事兼行政總裁施穎茵在公告中表示,受地緣政治及大環境影響,2024年充滿挑戰,但恒生專注於拓展多元化收入並擴大目標客戶羣,取得了良好的業績,亦積極減低貸款組合的風險。

公告亦顯示,由於香港及內地的零售客戶數量加速增長,恒生銀行新吸納的富裕客戶數目上升75%,整體富裕客戶數目增長15%。恒生銀行還積極發展綜合銀行和財富管理等跨境業務,內地零售客戶的新開戶口數目亦按年激增81%。

有哪些亮點?

根據公告,利率自2024年第三季開始下調,恒生銀行亦受到市場貸款需求疲弱的影響,因此淨利息收入減少4.68%,爲307.84億港元,淨利息收益率收窄10個基點,爲2.2%。

而非利息收入上升26%,爲107.53億港元,表現強勁,主要由於恒生銀行加強發展財富管理業務,相關收入同比增長22%。

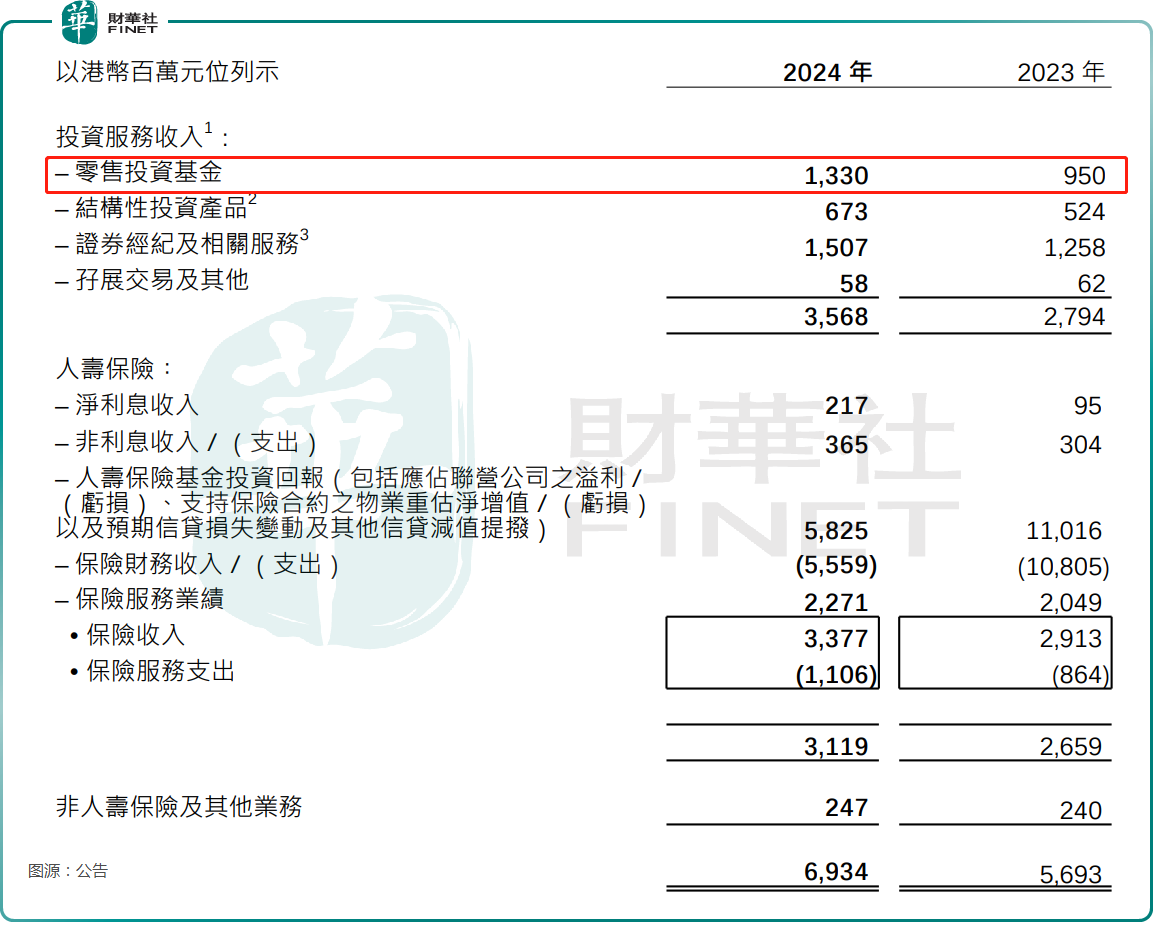

其中,淨服務費收入增加8%,爲53.16億港元,得益於恒生銀行投資服務收入持續表現強勁,細分來看主要由零售投資基金增長39%,證券經紀及相關服務收入增長19%,這主要是因爲2024年股票成交量增加。

以公平價值計入收益表之金融工具收入/(虧損)淨額減少36.49億港元,即32%,爲76.81億港元。

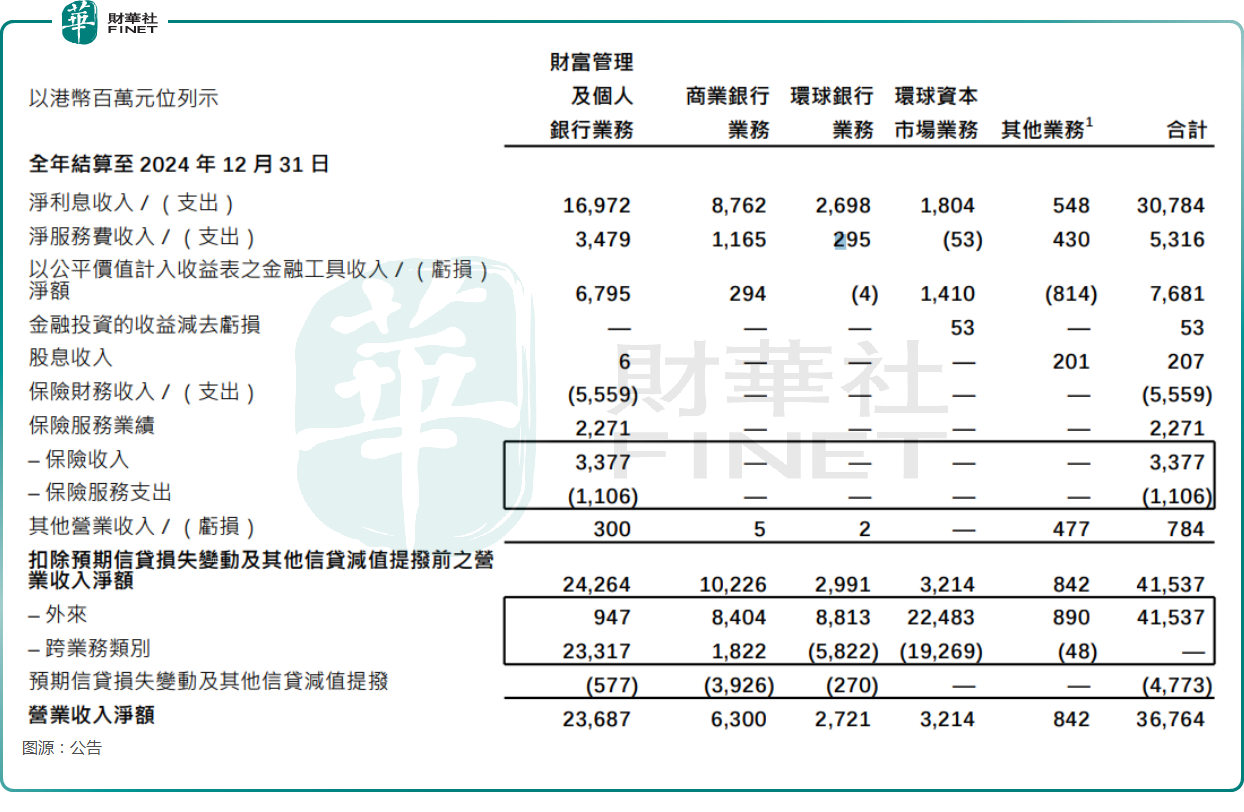

另外,恒生銀行特別指出,財富管理業務收入(主要爲投資及保險相關收入)增加22%至69.34億港元,增長主要來自投資服務收入,這是由於恒生銀行積極把握跨境商機,帶動零售投資基金、證券經紀及相關服務以及結構性投資產品的收入上升所致。

公告顯示,恒生銀行的富裕客戶數量增長15%,其中新增的富裕客戶同比增長75%。2024年的投資服務收入同比增長28%,人壽保險業務的收入亦同比增長17%。根據最新資料,恒生銀行在新造人壽保險方面成爲香港第二大人壽保險公司,相關新造保費增長八成。

在股東回報方面,董事會宣佈派發第四次中期股息,每股爲3.20港元。2024年的每股派息合共爲6.80港元,同比增加4.6%,超出市場預期。

有哪些不足之處?

另一方面,2024年的業績報告也有一些不那麼令投資者滿意的地方。

據瞭解,中金公司在報告中稱,恒生銀行並未在此次業績披露時宣佈新一輪迴購,低於預期,但預計公司未來資本狀況依然良好,因此不排除未來重啓回購的可能。

花旗亦在研報中指出,沒有宣佈新的股份回購計劃令人失望。

另外,恒生銀行在業績報告中稱,高息環境一直在持續,公司部分香港的商業房地產客戶持續帶來現金流的壓力。由於部分香港房地產客戶要求延遲還款,截至2024年年底,恒生銀行的不良貸款比率升至6.12%。

這些因素也被視爲恒生銀行的股價在績後出現異動下跌的主要原因。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10