作者 | Oliver Rodzianko

編譯 | 華爾街大事件

自1月底以來 谷歌( NASDAQ: GOOG ) ( NASDAQ: GOOGL )已下跌 -7%。第四季度預測評估了谷歌廣告、搜索和雲業務的全面實力。然而,該公司最脆弱的部門搜索可能比目前市場普遍承認的更有彈性和長期增長潛力。

雖然 OpenAI 的 ChatGPT 搜索、Meta ( META ) Llama 搜索潛力等模型以及 DeepSeek-R1 和 xAI 模型等新型 AI 變體顯示出日益激烈的競爭格局,但谷歌在高消費者訪問互聯網索引方面擁有先發優勢,具有獨特的地位。因此,只要採取正確的戰略和執行,谷歌就有可能成為人工智能互聯網導航領域的領導者——簡而言之,藉助 Gemini 的強大功能和谷歌搜索的基礎,直觀、消費者友好且經過重新設計的人工智能搜索可以讓谷歌遠遠領先於競爭對手。只要該公司仍通過谷歌搜索佔據互聯網首頁的主導地位(它還沒有被 ChatGPT 或其他人工智能模型開發商集體奪走),那麼保住護城河的機會仍然很大。然而,投資者必須面對這樣一個現實:由於市場飽和因素和日益加劇的競爭壓力,谷歌的增長有限。

谷歌第四季度業績表現突出,谷歌服務業務表現強勁,收入增長 10%,谷歌雲業務取得顯著進展,收入增長 30%,主要得益於谷歌雲平台產品、人工智能基礎設施和生成式人工智能解決方案。公司總淨收入增長 28%,管理層估計 2025 財年的資本支出(「capex」)將達到 750 億美元,主要用於支持人工智能發展。

在 DeepSeek-R1(DEEPSEEK)市場恐慌之後,許多投資者都希望大型科技公司未來降低資本支出,但事實並非如此。計算集羣目前仍然是 AI 的護城河,而且很可能在未來很長一段時間內都是如此。2025 財年 750 億美元的資本支出對谷歌股東來說是一個利好。由於需求量大,谷歌雲目前的 AI 雲服務面臨容量限制,因此增加資本支出以滿足客戶需求是合乎邏輯的。同時,它還幫助谷歌確保自己長期作為占主導地位的大型科技 AI 計算基礎設施提供商之一,並在資本支出和計算能力方面擁有牢不可破的護城河。儘管這會在短期內對自由現金流產生影響,但從長遠來看,這對谷歌的客戶和股東來說是雙贏的。

「我們確實看到並且一直看到 2024 年第四季度對 AI 產品的需求非常強勁。去年年底,我們的需求超過了我們現有的產能。因此,我們處於供需緊張的局面,正在努力增加產能。」 – Anat Ashkenazi,首席財務官,2024 年第四季度收益電話會議

預計谷歌在 2025 財年將繼續實現穩定、適度的增長。該公司已經建立了為投資者提供可靠但適度的阿爾法收益的節奏;預計這種情況在可預見的未來不會改變。然而,有一些特定的催化劑可以幫助改善谷歌股東的阿爾法收益前景。人工智能驅動的谷歌搜索是我們今天將詳細關注的催化劑。

儘管競爭對手層出不窮,谷歌仍繼續主導互聯網導航。截至 2025 年 1 月,它佔據了全球搜索引擎市場約 90% 的份額。管理層決定將先進的人工智能技術(如 Gemini(迄今為止功能最強大、最靈活的人工智能模型))巧妙地融入谷歌搜索,使其能夠保持消費者滿意度,而不會對全球最成熟的互聯網導航服務進行重大幹預。如果管理層過早採取過於激進的方式調整谷歌搜索,消費者的反應很可能會是負面的。谷歌佔據了全球搜索市場 90% 的份額,這並不能直接解釋對人工智能模型日益增長的依賴,但最近的數據表明,到 2025 年,ChatGPT 的搜索市場份額將在 1% 到 5%之間,具體取決於「搜索」的定義。微軟 ( MSFT ) 將 OpenAI 的技術整合到其 Bing搜索引擎中,也極大地促進了其搜索市場份額從 2023 年 2 月的 2.18% 上升至 2025 年初的 3.98%。

此外,谷歌面臨越來越嚴格的監管審查,以審查其市場主導地位,谷歌搜索在全球多個國家因壟斷行為而受到調查。因此,谷歌搜索正受到來自多個角度的攻擊。最重要的是,來自提供搜索功能的人工智能模型對谷歌的威脅越來越大,尤其是來自 ChatGPT 的威脅,不容小覷。隨着當前市場的適應和新市場份額數據的積累,谷歌搜索在未來五到十年內可能會降級到 80% 的搜索市場份額,這主要是由於人工智能模型競爭對手。

然而,谷歌有很大的潛力來展現其韌性,尤其是因為它目前佔據主導地位。最終,管理層未能以足夠積極的態度冒險讓谷歌搜索適應現代時代,這可能會導致其中長期衰落。為了規避消費者對改變傳統谷歌搜索不滿的風險,管理層可以選擇分階段和單獨的 beta 測試來評估消費者的反應。雖然該公司已經推出了AI 概覽,最初於 2024 年 5 月向一組選定的測試人員推出,但這是一個有點多餘的補充。

相反,投資者最應該興奮的是搜索實驗室及其當前搜索生成體驗的潛力;這些功能目前僅在從候補名單中被接受後纔可供客戶使用。在審查了這些功能後,分析師非常有信心,一旦谷歌完善了這種搜索生成體驗並將其推廣到全球,它將確保谷歌繼續成為占主導地位的互聯網搜索提供商,因為人工智能模型正在激增。OpenAI 的聊天機器人搜索市場增長的長期目標面臨嚴重威脅,主要是因為谷歌擁有一個普遍接受的品牌,可能會通過革命性的、現代的谷歌人工智能搜索體驗來保持客戶粘性。

雖然生成式搜索體驗具有很大的長期潛力,但其初始開發可能會因 AI 功能而顯得過於霸道。失去原有的 Google 搜索體驗可能會導致傳統用戶轉而使用 Bing。這就是為什麼管理層要謹慎行事,以確保在用戶保留和滿意度方面取得積極成果。精心融合以現代化、效率和準確性為重點,比直接利用 Google Gemini 下可用的所有高級功能更為重要,因為後者會破壞傳統的用戶友好型 Google 搜索體驗。

此外,人工智能生成的 Google 搜索結果數量增加可能意味着原創內容來源的網絡流量減少,這可能會對 Google 的廣告收入產生影響,因為廣告商會重新考慮 Google 搜索付費覆蓋率和自然覆蓋率的淨收益。然而,這也可能對 Google 有利,因為如果自然覆蓋率下降,廣告商可能會尋求增加支出以維持或增加頁面瀏覽量。

此外,2023 年的一項全球調查顯示,超過一半的 Z 世代消費者使用社交媒體研究品牌,而 45% 的消費者依賴搜索引擎。隨着 Meta AI 在其應用系列中擴展,這使得 Meta 處於非常有利的地位,可以利用更強大的搜索功能。

還有證據表明,這種趨勢正在增加,有利於替代谷歌的搜索方法;2024 年的數據顯示,46% 的 18-24 歲年輕人在谷歌上開始他們的在線查詢,而 25-39 歲年輕人的比例為 58%。作為流行和獨特的互聯網導航工具的一個例子,請考慮 TikTok 和 Instagram,它們專注於視覺元素和值得信賴的影響者,以建立更真實的聯繫。

谷歌在這裏與 YouTube 保持競爭,YouTube 上有大量影響者,YouTube Shorts 是 TikTok 的直接競爭對手。然而,在這方面,谷歌隨着時間的推移市場稀釋的風險仍然很大。

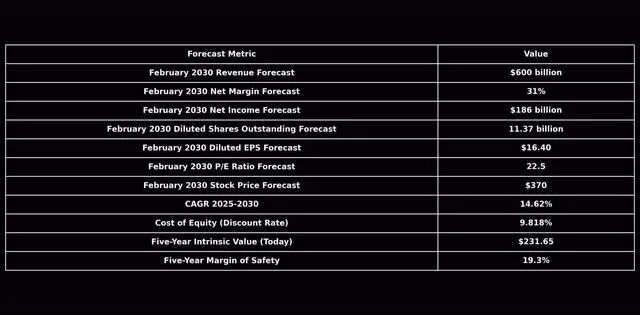

谷歌的股權成本計算為 10 年期國債恒定到期利率加上谷歌的貝塔係數 0.89 乘以 6% 的市場溢價,等於 9.818%。

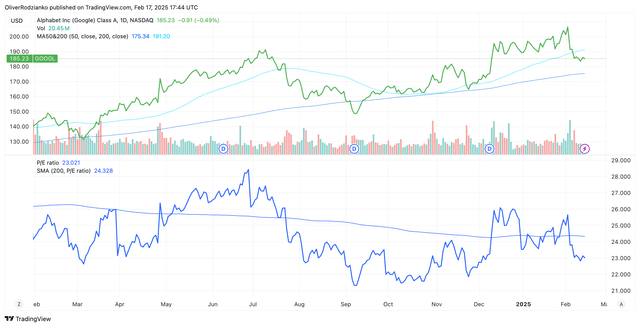

儘管目前的市盈率低於 200 日移動平均線,初步表明這是一個謹慎的買入機會,但預計未來五年內市盈率將下降,因為飽和度限制和對監管機構的擔憂影響了進一步的積極擴張,導致公司增長率放緩。分析師的五年估值模型中的終端倍數為 22.5,反映了這一點。

雖然將谷歌最近的價格回調視為買入機會是合理的,但分析師的標準要比這略高一些。希望獲得買入評級的長期複合年增長率能達到相對確定的 15% 以上,雖然谷歌可能會實現這一目標,但以目前的估值來看,這一可能性低於預期。話雖如此,考慮到該公司對生成式搜索體驗的謹慎定位(目前正在進行 Beta 測試),一旦谷歌徹底用人工智能重新設計谷歌搜索,它很可能繼續在人工智能時代主導互聯網導航。因此,該公司的搜索和人工智能產品應受到密切關注,因為任何由於新的基於人工智能的產品重塑而顯着提高用戶參與度的跡象都可能引發谷歌和其股東開始一段更可觀的回報期。