作者 | Alex Pitti

編譯 | 華爾街大事件

Palantir (NASDAQ:PLTR ) 的市銷率很高。根據 finviz 的數據,在市值超過 100 億美元的公司中, Palantir 的市銷率排名第四。排在它前面的股票之一 MicroStrategy 實際上並不算數,因為它的估值是基於其比特幣儲備。此外,在市值超過 1000 億美元的公司中,Palantir 的市銷率最高。根據 finviz 的數據,其市銷率為 99.1。排名第二的公司甚至沒有接近。Arm Holdings 位居第二,市銷率僅為 45.7 倍(不到 Palantir 市銷率的一半)。

除非業務處於早期階段,銷售額增長超過 100%,否則軟件股票的市銷率極少達到三位數。如下所示,Y-Charts 顯示 Palantir 的銷售額為 106.6 倍,是 Snowflake 的 5 倍多。Palantir 的銷售額將在 2025 年增長34.8%,僅略高於 Snowflake 的28.1%增長率。Palantir 應該比 Snowflake 略高,這將使其銷售額倍數達到 20 倍左右,而不是 106.6。

2020 年底,Snowflake 的市銷率曾達到三位數,其增長速度遠超 Palantir。2021 年,Snowflake 的銷售額增長了 123.6%。隨着增長率的提高和股價的調整,市銷率迅速恢復正常。由於 Palantir 在 2025 年或 2026 年的銷售額增長速度可能不會那麼快,因此大部分市銷率壓縮將來自股價下跌。

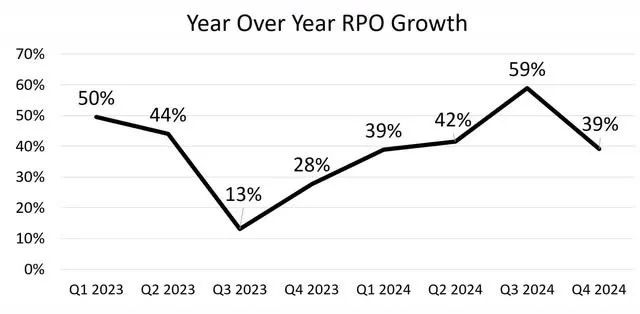

在該公司公布第四季度業績的第二天,Palantir 股價上漲了 24%。在這樣的背景下,加上目前的高估值,你可能會認為業績是完美的。然而,事實並非如此。該公司有兩個重要的弱點。首先,剩餘履約義務 (RPO) 的按年增長大幅下降。

如下所示,增長率從 2023 年第三季度的 13% 加速到 2024 年第三季度的 59%。第四季度,年增長率急劇下降至 39%,這表明需求增長可能下降,這可能會在未來的銷售中體現出來。兩年增長疊加較第三季度下降 5%。具體來說,短期 RPO 是一個弱點。短期 RPO 的年增長率為 29.7%,而長期 RPO 的增長率為 50%。我們將看看這是否會導致第一季度銷售增長疲軟。值得注意的是,分析師在電話會議上只提出了 2 個積極的問題,因此我們沒有得到有關這一 RPO 增長疲軟的任何信息。

RPO 增長並不是 Palantir 第四季度報告中唯一具有挑戰性的 KPI。賬單按月下降 5%。這是自 2023 年第三季度賬單下降 9% 以來最弱的增長讀數。如果你好奇的話,賬單在前兩個季度增長了 15%。在過去 4 年中,最高增長率是 2023 年第一季度的 59%,最低增長率是 2022 年第四季度的 -24%。這些波動率在這段時間內大多相互抵消。2024 年第四季度的下降沒有之前的峯值可以抵消。

銷售額和賬單之間的差額稱為合同負債變化。回顧 2021 年,合同負債變化平均可預測未來季度銷售額的增長。

在下面的 excel 表中,分析師在合同負債增加超過 1000 萬美元的地方放了一個綠色框,在合同負債下降超過 1000 萬美元的地方放了一個紅色框。第二列中的綠色和紅色框是一個季度後的,因為它是一個領先指標。自 2021 年初以來,在合同負債增加超過 1000 萬美元的 7 個季度中,隨後的平均季度銷售增長率為 7.14%。在下降超過 1000 萬美元的 4 個季度中,平均銷售增長率為 4.25%。

降幅最大的兩個季度隨後的增長率最低,僅為 1% 和 3%。而增幅最大的一個季度隨後的增長率為 14%。這些指標支持了我的論點,即合同負債的變化是季度銷售增長的領先指標。

如果 Palantir 第一季度的銷售額按月增長為 4.25%,則將低於 5.66% 的增長預期。Palantir 在過去 8 個季度中有 7 個季度的銷售額都超過了預期。由於市銷率如此之高,未能達到預期可能會引發大幅調整。該公司需要大幅超出預期才能證明其持續的增長勢頭是合理的。鑑於短期 RPO 增長疲軟和合同負債下降,這種情況不太可能發生。預計銷售額按月增長將從第四季度的 14% 放緩。

分析師對 Palantir 的高股票薪酬非常擔心。此外,該股的市盈率如此之高,回購無法抵消稀釋。例如,如果該股的市盈率為 20 倍,約為當前估值的 1/5,則10億美元的回購將佔用約 1.78% 的流通股。按照這一估值,10 億美元的回購只會佔用 0.36% 的流通股。該公司擁有 52 億美元的現金/現金等價物。它在 2023 年制定了一項 10 億美元的回購計劃。它在 2024 年僅回購了6400 萬美元的股票。

從上圖可以看出,Palantir 過去一年的股票薪酬為 6.92 億美元,是該公司 EBITDA 的兩倍多。更糟糕的是,該公司還支付了 1.16 億美元的股票增值權 (SAR)。SAR 以現金支付,但對收益有實際影響。這些 SAR 是 2020 年員工薪酬計劃的一部分,但直到 2024 年第一季度纔開始發放。迄今為止已發放的51,620 份SAR中有44,283 份是在 2024 年第一季度發放的。

大多數是在 2024 年第四季度行使的,因為市場歸屬 SAR 的最大升值是每股 70 美元。仍未行使的 6,437 份可能是時間歸屬的。市場歸屬 SAR 的起始歸屬價格為每股 50 美元,遠高於 2024 年初 17 美元的股價。它們的歸屬速度可能比公司預期的要快,這意味着員工在工作量低於預期的情況下就能獲得報酬。

分析師不喜歡根據股票價格向員工支付獎金,因為短期股票表現可能與任何個人的工作表現無關。他們可能正在從事一個長期不會產生結果的項目。如果達到員工特定的指標,我更喜歡向員工授予股票/期權,而不是現金。股票價格或市值是 CEO 和 CFO 等高層管理人員的良好指標。我希望授予的股票/期權被鎖定,並制定規則防止使用股票/期權作為抵押品借款。這可以防止短期主義和快速套現。

Palantir 的過去淨收入倍數高得驚人。該公司 2024 年的淨收入為 4.622 億美元。Palantir 的市值為 2838 億美元,其股票過去市盈率為 614。更糟糕的是,該公司 42.6% 的淨收入來自其大量現金儲備的利息。利息沒有錯,但它不值得市盈率。你不會花 2,000 美元購買收益率為 5% 的 100 美元債券。如果扣除利息收入,該股票的淨收入倍數為 1,069,這無疑是分析師見過的大型股的最高倍數。

內部人士最了解一家公司。在過去一年中,內部人賣出與買入的比例約為 2.4:1。過去 3 個月的賣出與買入比例為 2.7:1。此外,過去 12 個月和 3 個月實際賣出和買入股票的比例分別為 2:1 和 1.1:1。僅憑這種內部人拋售還不足以看跌,但它與最近某些指標的疲軟和極高的估值非常吻合。

根據相關數據, Palantir 股票的相對強弱指數 (RSI) 讀數為 81.1,接近其 1 年高點 84.5。極度高漲的情緒很容易逆轉。轉變勢頭並不需要重大催化劑。欣快的反彈最容易受到修正的影響。第一季度的銷售不及預期也可能催化下跌。

高 SAR 和股票薪酬需要花錢,而且會稀釋股權,但也能吸引頂尖人才來 Palantir 工作。再加上不斷上漲的股價,潛在員工有很大的經濟動機加入該公司。顯然,股價波動很大,但看到新聞中不斷報道創紀錄的高價肯定不會有什麼壞處。

估值較高的股票可以維持該估值的時間比人們通常願意持有空頭頭寸的時間更長。我支付 10% 的利息來持有這個空頭頭寸。一般來說,公司不會將三位數的銷售倍數維持超過幾個月。然而,沒有什麼能阻止 Palantir 成為例外。它已經成為全球第38大公司。

要麼該公司第一季度的銷售業績可能略微超過預期,要麼銷售業績未達預期可能不會導致股價像預期的那樣大幅下跌。Palantir 的估值中有一個相當獨特的方面,這使得該股幾乎無法預測,那就是分析師預計銷售增長將從 2026 年的 25.9% 大幅加速到 2027 年的 35.4%。通常,疲軟的報告會影響今年和明年的預測,但很難看出什麼會影響 2027 年的預測。如果分析師確定 Palantir 是 AI SAAS 領導者,他們可能會堅持這一較高的增長率估計,即使銷售業績略有令人失望(尤其是如果管理層保持積極的態度)。