文|數據猿

公有云巨頭的收入增長放緩了!並且有持續延續下去的可能!

雲市場規模最大的亞馬遜雲科技(AWS)2024年最後一個季度的收入僅增長了13%,第三季度增長了19%。而2023年AWS總營收907.5億美元,相比2022年按年增長13.4%。2022年全年AWS實現銷售收入801億美元,與2021年增長率為29%。

微軟Azure 2024年最後一個季度的收入增長了19%,谷歌雲實現了30%的增長,均低於市場預期。而2024年第三季度,微軟Azure增長了20%,谷歌雲增長了35%。

三大雲巨頭雖然收入增長放緩,但卻佔據全球雲市場的67%。而IDC的數據顯示,阿里雲、騰訊雲、華為雲2024年上半年雲計算收入增長也沒有超過15%。

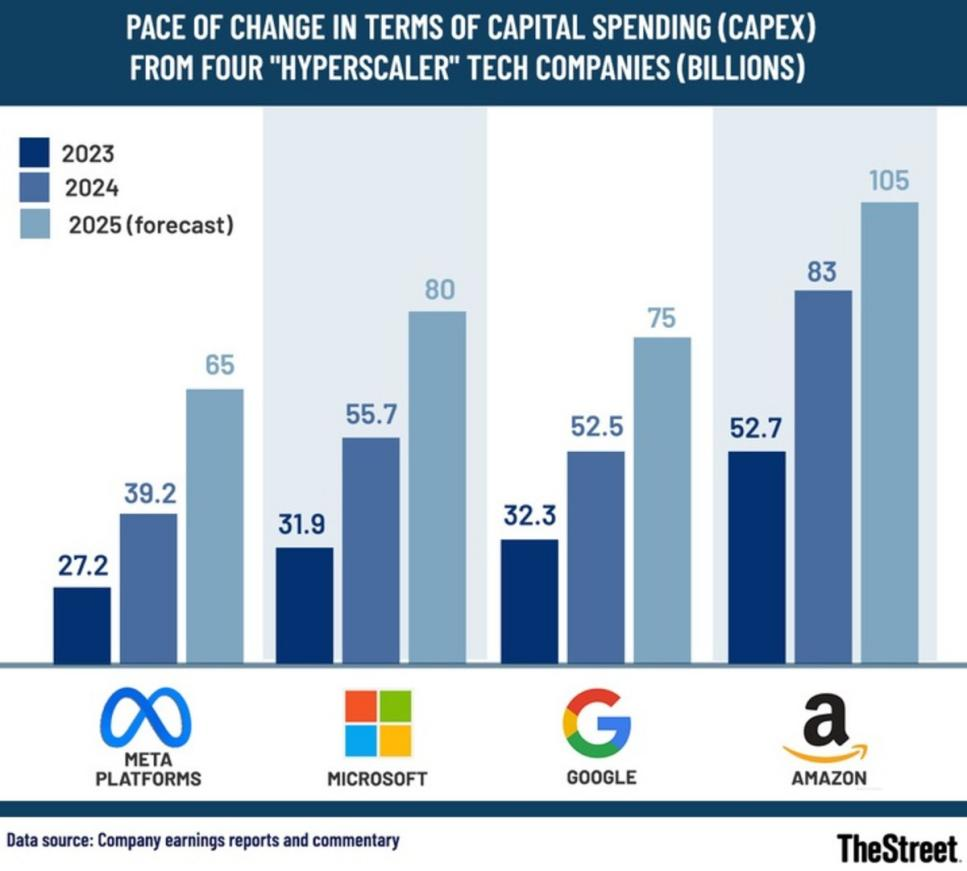

與收入增長放緩相比,雲巨頭對AI基礎設施的投資卻不斷增大。相關數據顯示,2024年,AWS投資780億美元,微軟投資760億美元,谷歌雲投資530億美元,按年增加了38%。

2025年,微軟承諾在AI基礎設施投資增加800億美元,亞馬遜計劃花費1000億美元來抓住AI領域這「千載難逢的機會」,谷歌雲的母公司Alphabet預計2025年將投資約750 億美元,構建其人工智能產品。

AI基礎設施瓶頸迫使雲巨頭加大在數據中心AI基礎設施上的投資,然而短期回報卻甚微。兩相對比,投資者開始質疑雲服務商大規模AI投資的合理性。

AI大模型帶動雲計算市場增長,而云巨頭收入增長卻放緩了

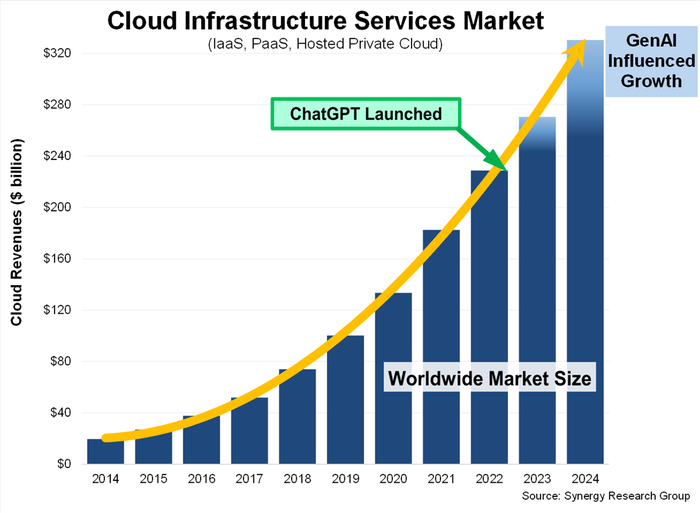

據2024年雲計算市場達到3300億美元。Synergy Research Group的數據顯示,2024年雲市場達到創紀錄的3300億美元,與2023年相比增加了約600 億美元,比2022年增加了1020億美元。

亞馬遜雲科技、微軟Azure、谷歌雲、阿里雲、Oracle OCI在全球雲市場規模排名中位於前五。

AWS仍然是全球市場份額的領導者。AWS在第四季度贏得了30%的份額,在全球市場份額中排名第一。Azure以21%的份額排名第二,谷歌雲以12%排名第三。

作為對比,2023年第四季度,AWS贏得了31%的市場份額。Azure贏得了24%的份額,谷歌雲份額11%。

AWS在2024 年第四季度創造了288億美元的收入,年收入超過1150億美元。微軟的智能雲業務在第四季度的總銷售額為255億美元,該雲集團(包括Azure、服務器產品和其他雲服務收入)現在每年產生1020億美元的收入。谷歌雲第四季度的總收入為120億美元,2024年收入為480億美元。

谷歌雲仍然是全球增長最快的雲公司,在2024年第四季度的銷售額按年增長30%,比競爭對手AWS和微軟增長更快。

微軟的雲業務在三者中擁有最高的營業利潤。微軟雲智能集團在2024年第四季度創造了108.5億美元的營業利潤。與2023年第四季度的95.5億美元相比增長了14%。2024年第四季度AWS利潤為106億美元,谷歌雲為21億美元。

雲收入的增長主要歸功於AI大模型和AI創新。Synergy Research Group報告認為,GenAI至少貢獻了雲服務收入增長的一半,主要有兩個動力,一是來自新推出的GenAI/GPU服務,二是來自對現有云服務的AI驅動改進。

Gartner預計公有云支出將在2030年超過萬億美元大關,並認為生成式AI和應用現代化的興起推動了市場增長。

為此,微軟 CEO Satya Nadella表示,公司雲基礎設施戰略側重於構建「可替代艦隊」,確保在訓練和推理能力之間取得適當平衡,同時保持數據中心地理分佈的合理。

Alphabet CEO Sundar Pichai指出,僅僅建立新的數據中心是不夠的,「與五年前相比,Google 數據中心每單位電力提供的計算能力幾乎高出四倍。」這種效率與可擴展性和性能相結合,推動了客戶雲和AI的採用。與18個月前相比,谷歌雲客戶現在用於訓練和推理的計算容量增加了8倍以上。

AWS一直在急於投資數據中心、網絡設備和硬件,以滿足對生成式AI的巨大需求。亞馬遜也推出了一系列人工智能產品,包括自己的Nova模型、Trainium芯片、購物聊天機器人和名為Bedrock 的第三方模型市場。在亞馬遜CEO Andy Jassy 強調,今天所知道的幾乎所有應用都將使用AI進行重塑,推理將成為核心構建塊,就像計算、存儲和數據庫一樣。

雲計算市場的幾大巨頭在發展中,一方面加大對AI基礎設施的投資,以滿足不斷增大的需求;另一方面優化成本,包括裁員、推出免費方案、優惠套餐等,旨在幫助企業優化雲計算成本並推動可持續發展。

AI投資持續增長,供需矛盾難以化解。雲計算企業加大了在AI基礎設施方面的投資,以持續雲計算市場的高增長。

對於三大超大規模雲服務商來說,人工智能既是增長的主因,也是對未來的隱憂。AWS、微軟和Google都報告了強勁的雲收入增長,主要是由AI需求推動的,但持續的AI算力包括高端AI加速器如GPU供應受限,以及電力供應限制(增加核電設施)對其擴展數據中心容量構成了挑戰。

在需求激增的情況下,三大雲巨頭都面臨產能限制,尤其是「對AI產品的需求超過了可用的產能。」

毫無疑問,AI大模型對雲計算市場的影響巨大而深遠的。雲計算成為AI大模型發展與應用的戰略選擇,帶動了雲計算市場規模的增加。據有關數據預測,2024-2030年全球整體雲計算市場規模年複合增長率為16.8%,AI雲的佔比為34%。信通院報告顯示,大模型推動雲計算產業開啓新一輪增長,2023年中國雲計算市場規模達6165億元,按年增長35.5%。

AI大模型對算力需求激增。IDC與浪潮信息聯合的發布報告指出,大模型和生成式人工智能推高算力需求,中國智能算力增速高於預期。2024年,中國智能算力規模達725.3EFLOPS,按年增長74.1%,增幅是同期通用算力增幅(20.6%)的3倍以上;市場規模為190億美元,按年增長86.9%。

未來兩年,中國智能算力仍將保持高速增長。2025年中國人工智能算力市場規模將達到259億美元,較2024年增長36.2%;2026年市場規模將達到 337億美元,為2024年的1.77倍。

報告認為在人工智能算力發展過程中應採取「擴容」和「提效」並行的策略。「擴容」是指增強算力資源的可獲得性,通過增加智算中心的數量,實現充足的多元算力供給;「提效」則需要從算力基礎設施建設和優化、算法創新、提高數據質量、降低能耗等方面系統性實現。

而DeepSeek基於算法層面的極大創新,對中國乃至全球的人工智能產業帶來深刻變革,算法成為驅動人工智能發展的核心引擎,正牽引着算力的發展,也驅動了計算架構和數據中心變革。

生成式人工智能已成為企業重要的新型工作負載,大模型的開源趨勢正在顯著增強,成為加速AI普惠、降本增效的重要力量。另外,AI大模型促使雲計算與人工智能、大數據等技術深度融合,提供更智能、更高效的雲服務。

如SAP一方面與谷歌雲合作,將生成式AI引入數據雲平台;同時SAP採用 Databricks湖倉一體架構,推出了Business Data Cloud(BDC),幫助團隊使用來自不同源系統的外部數據資產豐富其 SAP 生態系統數據,並推動長期價值。

AI大模型推動雲計算從傳統的IaaS、PaaS、SaaS模式向MaaS(模型即服務)模式拓展。MaaS將人工智能(AI)算法模型以及相關能力進行封裝,以服務的形式對用戶提供,其核心目標是降低人工智能技術使用門檻,控制應用建設成本,簡化系統運維管理複雜度。

另外,開源大模型的出現,使雲廠商的收費邏輯發生變化,如適配模型客戶調用API按照每千tokens收錢,客戶應用部署租賃雲廠算力按實際算力算費用等。

AI工作負載成本居高不下,構建和維護AI模型成本難以預測和控制

目前,大型語言模型和其他計算密集型系統的工作負載的成本居高不下。雖然DeepSeek打破了AI大模型發展的傳統範式——使用昂貴的GPU,消耗大量電力和資源,通過訓練更大的模型,換取AI性能的線性增長,但是雖然對於涉及尤其如此。訓練單個高級AI模型花費依然很高,此外還有微調、重新訓練和推理等成本。

公有云服務商擁有龐大的基礎設施來處理這些任務,但對許多企業來說,成本越來越不可持續。隨着企業從採用AI的實驗和訓練階段進入生產規模推理,財務成本開始超過收益。

雲計算擁有可預測的經濟優勢,包括即用即付定價和按需彈性。隨着AI用例在整個企業中的增長和擴展,當企業面臨全天候使用成百上千個GPU或AI所需的其他資源時,這些可預測的經濟優勢很快就會失去光環,成本和收益之間的差距不斷擴大。

同時全球能源成本不斷上升,AI系統需要不斷增加的電力來進行訓練、冷卻和部署。IDC的報告表明,2024年上半年,企業用於AI部署的計算和存儲硬件上的支出增長了37%。公有云仍在早期AI投資中佔據大部分份額。但有趣的是,越來越多的支出被重定向到公共雲服務商之外。

因此,雲巨頭收入增長減緩的一個重要原因是雲服務商的AI生態系統開發沒有達到預期。雲服務商在AI基礎設施和服務方面進行了大量投資,但在這些平台上構建和維護AI模型的成本難以預測和控制。

挑戰不僅在於擁有足夠的GPU或數據中心容量,還在於公有云的構建方式與AI工作負載的需求之間的根本不一致。當企業嘗試在傳統雲基礎設施上擴展其AI計劃時,通常會遇到不可預測的成本、性能瓶頸和基礎設施限制,使得持續增長變得困難。

一是基本的架構不匹配,通用計算需求構建的基礎設施難以滿足AI工作負載的特殊需求。公有云服務商構建了通用基礎設施來適應通用計算工作負載,並在過去十多年中佔據主導地位,滿足企業通用和標準應用的計算需求。但是AI工作負載有所不同,需要專門的硬件配置、海量數據吞吐量和複雜的編排功能,並不是原始公有云設計理念的一部分。

另外,基礎設施本身並未針對AI應用的密集、持續的計算需求進行優化,適用於運行Web應用或數據庫的方法並不適用於現代AI工作負載。

二是適用於傳統應用的定價模型在應用於AI工作負載時變得異常昂貴。運行AI大語言模型或訓練複雜AI系統的企業會發現,雲費用飛漲,而且通常沒有取得成比例的商業價值。因為擔心雲賬單大大高出預期,企業不得不部署一個可能會耗盡IT預算的AI系統。

在公有云中部署簡單、可擴展的 AI 的承諾往往伴隨着隱藏的複雜性和成本,難以實現增長。因此越來越多的企業正在探索替代方法,包括私有AI基礎設施和混合解決方案,在成本和性能之間找到了適當的平衡。

除了技術限制的問題外,公有云的商業模式也難以適應。公有云服務商需要認識到,AI需要採用不同的方法來處理基礎設施、定價和服務交付。對於大多數企業來說,當前對通用計算資源收費和為AI特定服務增加額外費用的模式是不可持續的。

成本管理是另一個重要的考慮因素。財務團隊應認真監控雲費用,配備可實時跟蹤使用情況的工具,分析總擁有成本,發現有關預留實例和承諾使用折扣的方案,為其AI工作負載選擇可預測的最經濟的選項。

雲服務成本上升趨勢沒有得到遏制,出口費用和其他隱藏成本不可忽視

在公有云服務成本不斷上升的推動下,將應用和數據遷回到本地環境的企業客戶不斷增加。根據費用和資產管理解決方案提供商Tangoe的報告,與2023年相比,2024年用戶在雲上的支出平均增加了30%,而AI和GenAI是罪魁禍首。

報告顯示,AI和GenAI導致的成本上升開始引起關注。在接受調查的500名美國FinOps從業者中,有72%的人表示GenAI在雲中的支出「變得難以管理」。

雖然雲服務總體支出的增加並不一定意味着單個組織的雲成本增加,但可以肯定地說,許多企業的成本都在增加。在某些情況下,甚至可能存在失控的支出,從而削減雲的財務優勢。

衆所周知,隨着數字化和智能化的推進,企業與組織正在部署越來越多的雲服務,以實現在降低成本的同時提高業務敏捷性和可擴展性的目標。但遺憾的是,企業雲採用率的增加可能會導致支出成本失控,企業迫切需要尋找控制其雲成本的方法。

另外,出口費用和其他隱藏成本也沒有完全消除,導致企業重新評估其雲戰略。從特定雲服務商處刪除數據或者將數據從公有云服務商遷移到本地甚至其他公有云服務商,雲服務商往往收取數據傳輸費用或「出口費用」。

近幾年來,雲服務商正在通過降低出口費用以啓動其定價策略的重大轉變。2024年1月12日,谷歌雲取消客戶「出口費用」,適用於全球並立即生效且。這一豁免涵蓋BigQuery、Cloud Storage等一系列谷歌雲服務。此舉旨在增強雲服務互操作性,給予客戶更大數據管理自由度。

2024年3月,AWS為將數據遷移到AWS之外的客戶免除數據傳輸費用,旨在提升客戶數據遷移的靈活性,減少數據遷移成本壁壘。此前,AWS提供限量的免費政策,已使超90%客戶無需承擔遷出數據的傳輸費。

這些變化標誌着公有云計算行業正在向更靈活和更具競爭力的定價結構發展,減少了更換服務商或更常見的採用多雲和混合雲架構的經濟障礙。

為優化雲計算成本,雲巨頭頻出新招。AWS為優化雲計算成本,推出一系列舉措。AWS於 2024年重新啓動 「節儉架構」(the frugal architect)計劃,旨在幫助企業優化雲計算成本並推動可持續發展。該計劃最初於2023年在re:invent大會上推出,提出了七條簡單法則,用於構建具有成本意識、可持續性和現代化的架構。

AWS還提供多種靈活購買選項,比如免費套餐、儲蓄計劃、預留實例等,最高可享72%折扣,使用競價型實例運行容錯工作負載能省90%。還能提高資源利用效率,通過調整資源大小、刪除未使用資源、合理選擇存儲和傳輸選項來降低成本。

此外,自動伸縮功能可根據需求動態調整實例數量和大小,結合負載均衡,實現靈活資源管理。同時,藉助AWS Cost Explorer等工具持續監控和優化成本,設定費用閾值報警,防止超支。

阿里雲在2024年進行了三次大模型降價,5月21日,通義千問GPT-4級主力模型Qwen-Long 的API輸入價格直降97% ;9 月19日,三款通義千問主力模型再次降價,最高降幅85%;12月31日,第三輪降價來襲,Qwen-VL-Plus輸入價格降幅達81.3%。

騰訊雲則借各類促銷節點推出優惠活動,如雙十二期間,新用戶首單直降,服務器限時秒殺,還有買贈專區等,以此降低用戶使用雲服務成本,增強市場競爭力。

那麼企業用戶如何控制雲成本增加?為此,專家們為控制雲成本提供了很多建議。

確保雲服務一直符合要求。當公司採購雲服務時,通常是為了滿足特定需求或利用市場機會。有時這會是一個短期要求。例如,企業可能需要在向市場推出新產品或服務之前啓動大數據分析項目。基於雲的服務提供了收集和分析客戶和市場數據的方法,提供了必要的計算資源。

但是,項目完成後,就不再需要這些雲服務。一個關鍵做法是「合理調整規模」,隨着使用量的變化定期重新評估雲支出,確保雲服務與組織需求相匹配的一個重要部分是持續審查雲服務的使用情況。

另外,利用預留實例,如AWS提供 Amazon EC2 預留實例(RI),與按需定價相比,它可以提供高達72%的服務折扣。在特定可用區中使用時,它還可以提供容量預留。

部署存儲自動縮放、利用分析工具監控使用情況等也是化解成本上升的重要措施。

專業AI提供商和微雲正進一步分散市場,為用戶提供信的選擇

專業AI提供商和微雲的出現,正在進一步分散雲市場。與通用雲平台相比,專注、專業的基礎設施,可以為AI工作負載提供更好的性能和價值。

正如大多數IT人員所知,市場對GPU的需求量增加,對於運行和訓練生成式AI模型至關重要。而一些企業沒有選擇使用AWS、谷歌雲和微軟Azure等「傳統」雲服務鎖提供的一系列 GPU資源,而是選擇微雲等專業AI服務,滿足自己的需求。

對於需要GPU的AI項目,微雲通常是更具成本效益的解決方案。與Azure或谷歌雲相比,在CoreWeave或其他微雲平台上租用流行的GPU(如 Nvidia A100 40GB)的成本可以顯著降低。

如今,雲計算的熱門新趨勢是微雲Microclouds,將雲計算與邊緣基礎設施融合在一起的。微雲是一種雲計算策略,在傳統數據中心外部署即用型服務器集羣,含硬件與預配置軟件環境,使工作負載按雲模型使用硬件,如構建私有云或舉辦活動用臨時集羣。

Canonical普及該概念並推出產品,在其之前已存在約五年。現在CoreWeave、Lambda Labs、Voltage Park和Together AI等企業處於這一領域的最前沿。微雲概念背後的主要價值主張很簡單:通過提供一種將服務器部署到任何位置的簡單方法,使計算資源更靠近最終用戶。通過擴展,它們可以提供本地基礎設施的許多優勢,如減少延遲。由於微雲由預配置的服務器組成,客戶可以在幾分鐘內完成部署,因此它們比傳統的本地硬件更容易設定和管理。

換句話說,微雲提供了傳統雲計算平台的便利性,但不限制客戶在雲數據中心內託管工作負載。藉助微雲,您可以將工作負載放置在任何所需的位置。

像微雲這樣的AI 工作負載的專用基礎設施具有多項優勢。因為可以更有效地支持資源密集型工作負載,所以可以為AI計劃提供更好的價值。這種基礎設施使公司能夠通過投資專門的AI加速器來有效地平衡成本和性能,提供了對AI工作負載的更多控制,並帶來了更好的經濟效益。

未來微雲將引入更多智能化功能,如人工智能和機器學習,以優化數據管理和用戶服務體驗。通過智能分析用戶行為,微雲可以提供個性化的存儲和管理方案。同時微雲將進一步加強數據加密和訪問控制機制,確保用戶數據的安全性和隱私性。

魚與熊掌不可兼得!AI大模型算力需求與可用產能之間,雲巨頭們正面臨着當下投入與未來收益難以平衡的嚴峻挑戰。