中金公司數據顯示,春節後海外被動型資金流入中國市場明顯加速。

中金公司日前發布的研報指出,2月6日(春節後首個交易日)至2月12日,A股被動資金流入4.3億美元,而在此前一周共流入1.3億美元。

「與此同時,港股和ADR海外資金整體流入2.8億美元,其中,被動資金流入翻倍,從前一周流入2.5億美元加速至5.4億美元。」中金公司進一步指出。

特別是港股方面,中金公司表示,春節後港股市場延續強勢表現、甚至加速上行,恒生指數接近前期去年10月初的高點,作為本輪反彈主力軍的恒生科技指數也創出新高。

「綜合對比後發現,首先,南向資金流入增加。從總量上,春節假期以來南向資金累計流入規模為266億港元,已與924行情(去年9月下旬至去年10月初)南向資金流入規模(約259億港元)相當。」中金公司指出。

不過,中金公司強調,雖然南向資金流入增加,但分歧也在加大。例如,南向資金在2月11日和2月13日出現淨流出,同時南向資金雖然流入阿里,但也流出前期強勢的小米和騰訊。

而在外資方面,中金公司表示,雖然作為海外資金主力的長線外資在本輪反彈中不是主力,體現了這類資金相對觀望和滯後的特點,但被動ETF資金流入明顯加速(存量佔比15%至20%),這部分可能以個人投資者為主。

「相比作為主力的長線外資,被動和交易型資金的優點是比較靈活,但缺點是更加具有投機性而非長期持有型,因此波動較快。正是由於這一特徵,這兩類資金也是每次市場快速反彈初期的主力軍,而長線外資往往都更為滯後。」中金公司稱。

因此,中金公司提醒投資者,不能把被動資金和交易型資金的行為與長線外資轉變觀點直接「畫等號」。

此外,對於交易型資金(如對沖基金,存量佔比5%至8%),中金公司表示,與不同客戶和交易台交流得到的反饋,應該也有流入,甚至可能是階段性的主力。「不過,由於數據缺乏,無法做出準確對比。」

「板塊層面看,海外資金對中國醫療保健、消費、半導體及硬件、資本品超配,對互聯網、金融及房地產低配。」中金公司稱。

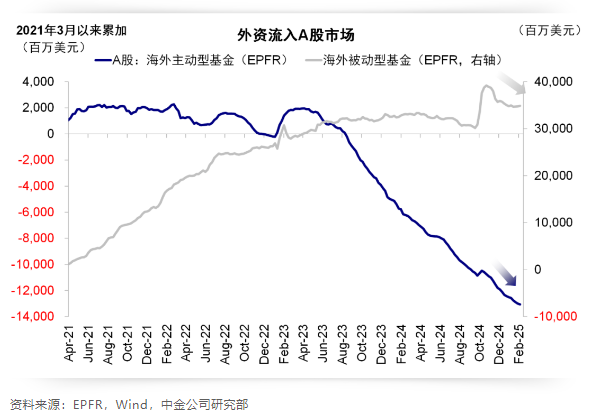

值得一提的是,中金公司數據顯示,從全球市場看,雖然全球股票資金繼續流出,但流出速度均放緩。

「主動外資上看,美股上周小幅流出4087萬美元,前一周流出7.4億美元;歐洲上周流出同樣放緩至10.2億美元,前一周則流出22.5億美元;日本股市流出也從此前一周的3.7億美元,上周放緩至7261萬美元。」

(文章來源:澎湃新聞)

(文章來源:澎湃新聞)