專題:2025年金融315投訴曝光台

來源:金石雜談

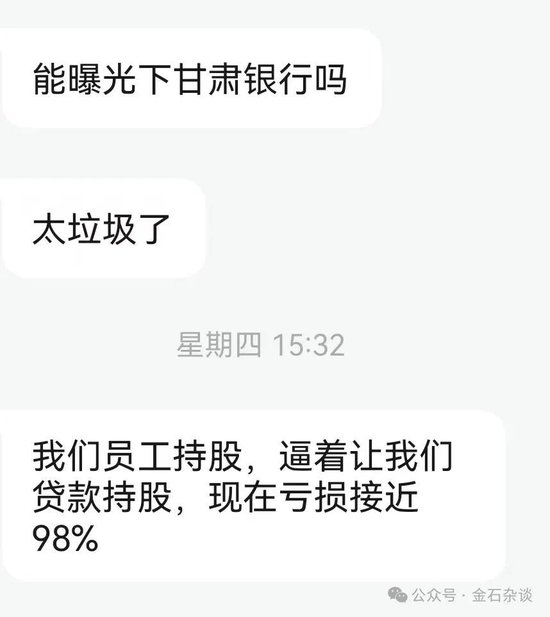

2月16日,近期金石雜談接到粉絲爆料:我們員工持股,是被逼着的貸款持股,現在虧損近98%(其實是83%)。其他不論,就這虧損幅度,員工們確實太慘了。10萬大洋只剩下1.7萬左右了……

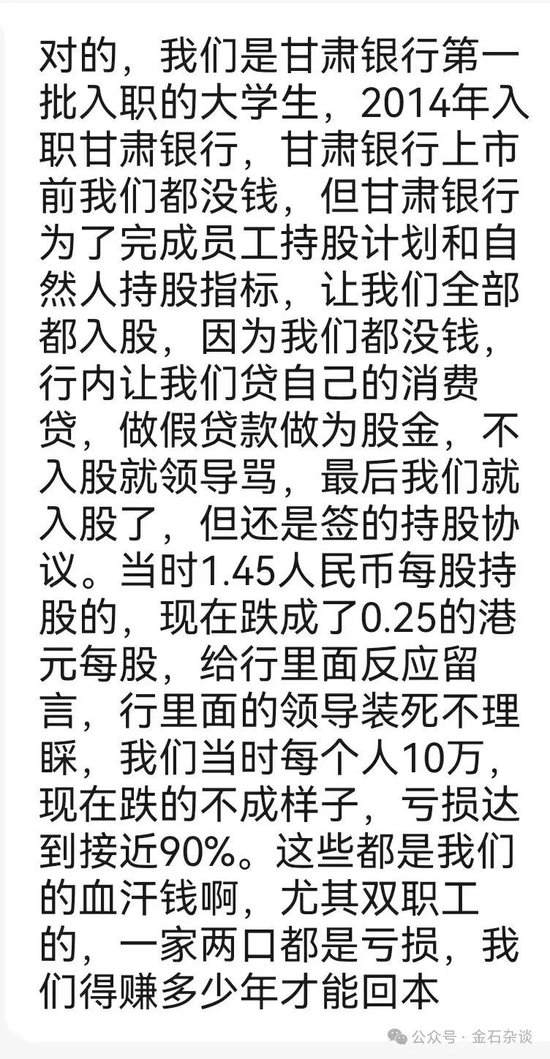

據粉絲投稿核心內容如下:1)他們是甘肅銀行第一批入職的大學生,2014年入職甘肅銀行,就攤上了員工持股計劃,其實就是甘肅銀行上市在即,最終在18年1月18日上市;

2)當時大家都沒錢,但甘肅銀行為了完成員工持股計劃和自然人持股指標,讓大家全部都要入股;而且大家沒錢,行裏就讓員工們用消費貸入股,不入股就被領導罵,最後簽了入股協議。

3)當時持股價格為1.45元人民幣,但現在跌到了0.25港元,給銀行反應,領導基本裝死不理睬。

4)當時每人投入10萬,現在跌的不成樣子,虧損達90%(金石雜談備註,當時1.45元,如今換算為人民幣為0.2376元,上市7年跌了83.61%。)

5)這些都是我們血汗錢,尤其雙職工的,這要賺(打工)多少年才能回本。

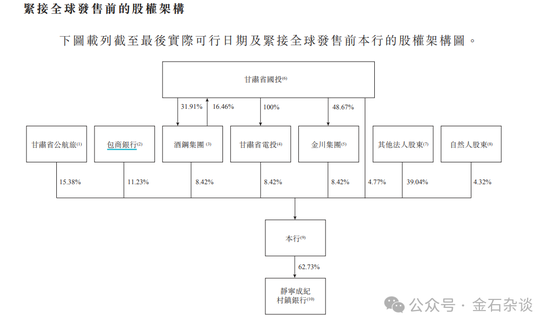

金石雜談查詢發現,甘肅銀行是甘肅省唯一省屬銀行,大股東和二股東都是地方國資,還有一衆國企。更詳細的股權架構,本文不予贅述。

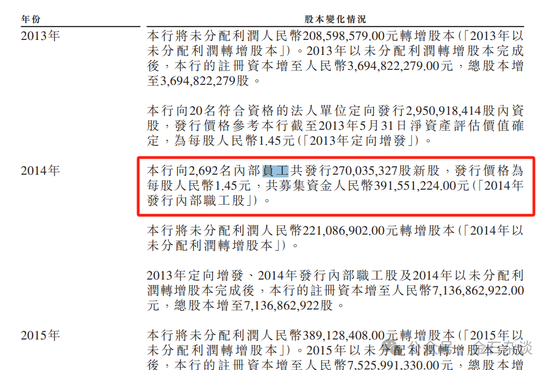

2014年公司推出員工持股計劃,共向2692名內部員工發行2.7億股,籌資3.92億元,成本確實是1.45元,至於有多少員工是被迫買入10萬的目前無法求證。

上市以來,甘肅銀行股價一路下行,上市之初一度漲至3.15元,如今只剩0.255港元,也就是說距離高點跌幅高達92%,但較發行價跌83%。曾經百億市值,如今只有38億港元。

甘肅銀行股價大幅下行背後,金石雜談認為有三大原因:一是2019年以來港股市場持續下行,尤其2021年以來,股價跌幅超50%比比皆是;

二是在市場下行期,港股成交量極度萎縮,尤其甘肅銀行這類中小銀行很難獲得資金青睞,成交量極小,估值極低,PB更是只有0.1倍,破淨嚴重。(破淨嚴重代表低估,但不代表股價就會上漲)

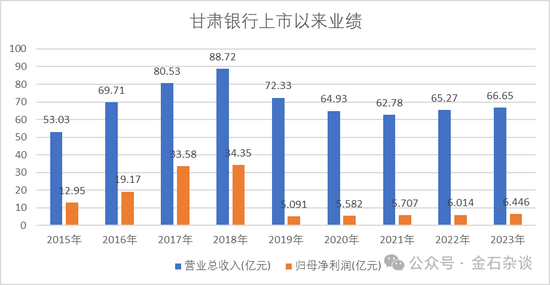

三是甘肅銀行業績下滑嚴重,這也是股價持續陰跌的核心原因。根據金石雜談統計的甘肅銀行業績,其上市前業績穩步增長,營收一度高達88億,淨利更是達到34億。但是,上市之後業績變臉,營收降至66億左右,淨利潤則極度萎縮至6億左右,這較2018年高點下滑了80%。

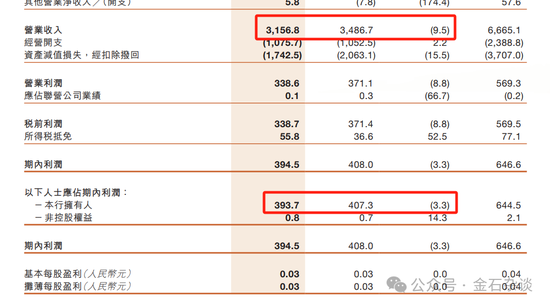

根據2024年中期報告,甘肅銀行業績同樣未能止住跌勢,營收、利潤雙降,營收下滑9.5%,淨利潤則下滑3.3%;盈利能力指標下滑,資本充足率也在下降,利息收入少了3個億,生息資產收益率從3.84%降至3.47%。

不過,還有一點,金石雜談發現,甘肅銀行上市前股份其實在上市1年就已經解禁了,當時被迫持股的員工們為何不選擇拋售?

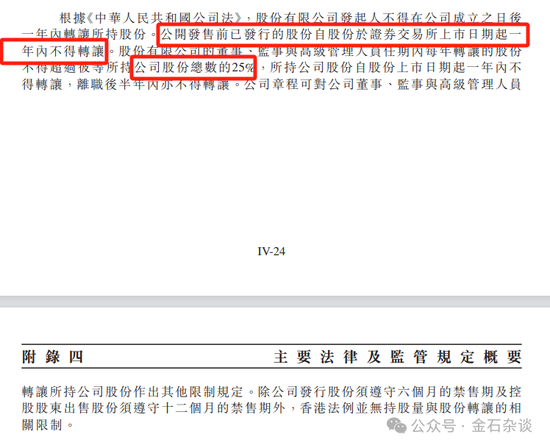

根據公司全球發售書,上市前股份上市起一年內不得轉讓,董監高同樣是上市一年內不得轉讓,每年轉讓股份不得超過所持股份的25%。

也就是說,2019年1月員工所買入的上市前持股是可以拋售的。金石雜談查詢發現,當時甘肅銀行的最低價也有1.9港元,其實是高於發行價(也就是員工買入價)的。

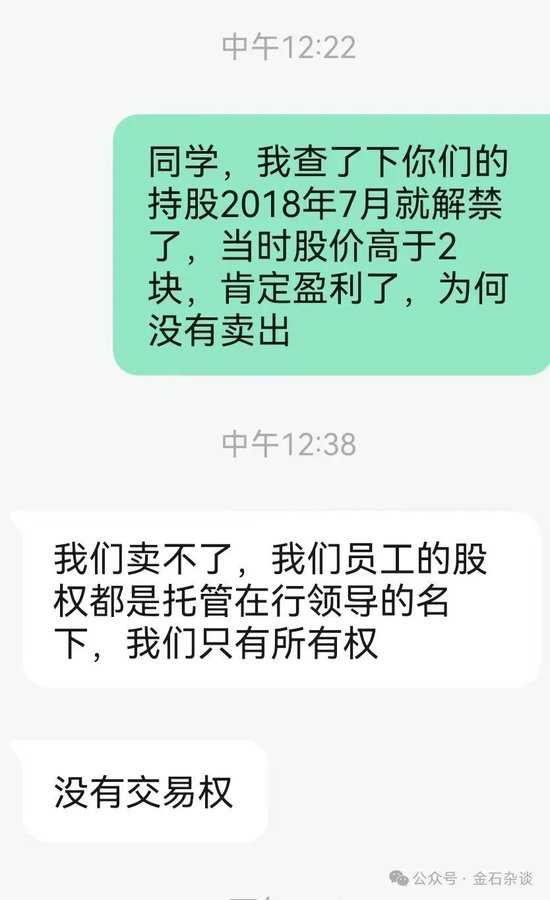

那員工為何沒有拋售?甘肅銀行是不是背鍋了?是不是員工自己的責任?金石雜談求證相關爆料粉絲(非半年解禁是1年,當時問的時候有誤),粉絲回應稱:我們賣不了,員工股權都是託管在行領導名下,我們只有所有權,沒有交易權。

這也就解釋了,為何上市解禁後實現了盈利依舊沒有落袋為安的原因。所以,對於相關人士的爆料,甘肅銀行又將如何回應,我們拭目以待!

責任編輯:曹睿潼