投資者開始擔心美股漲幅中存在的泡沫。

在近兩年的牛市中,強勁的經濟增長推動標普500指數屢創新高。2025年初至今,儘管美股有所波動,但整體仍呈上漲態勢。

不過現在,投資人開始擔心,一些市場的漲幅已超過評估基本價值的傳統指標,展現出市場泡沫的跡象。

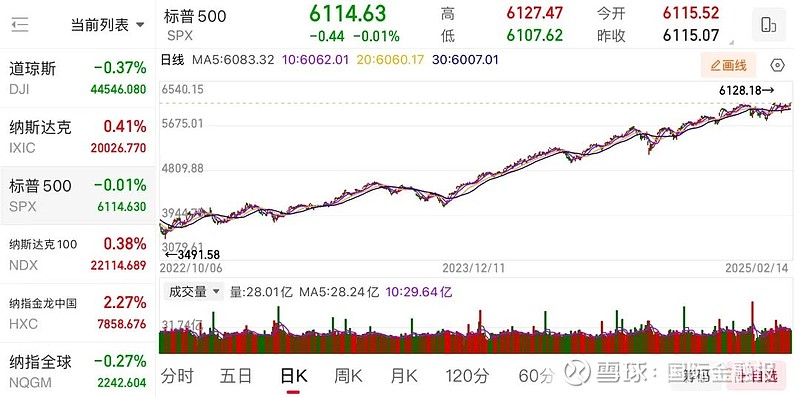

本輪美股牛市自2022年10月12日開始持續至今,標普500累計漲幅近62%,並創下了多次收盤紀錄。

2025年初至今,美股有所波動,但整體仍呈上漲態勢,截至2025年2月5日,標普500指數比年初上升逾3%。

過去一周,三大股指也均錄得漲幅。

如今,標準普爾500指數的周期性調整市盈率(CAPE)接近歷史高位。2024年12月,標準普爾500指數CAPE比率就達到了37.9,遠高於其長期平均水平17.6。值得注意的是,這一指標只有在互聯網泡沫時期和2021年才超過了這一水平。接近歷史高位的CAPE表明,美股市場估值可能處於過熱區域。

道瓊斯還報道稱,貿易戰和中國公司DeepSeek挑戰AI熱潮的疑慮沒有澆熄市場熱情,反而導致Meme股(注:在金融領域指因社會情緒高漲而獲得病毒式流行的股票)行情捲土重來,選擇權交易火熱。這讓一些交易人士備感緊張,因為這些投機炒作行為增加,可能導致市場失衡,有時意味着大幅回調將來臨。

這樣的情況已經引發華爾街的警覺。

Principal資產管理公司首席全球策略師夏哈表示:「泡沫跡象已存在一段時間。現在市場很容易受到失望情緒衝擊。」

美國銀行則警告稱,美國成長型股票存在泡沫。該銀行表示,隨着投資者繼續湧入成長型股票(有時是被動的),市場已開始出現類似於「Nifty Fifty」(注:Nifty Fifty指上世紀六七十年代在紐約證券交易所交易的50只備受追捧的大盤股)和「互聯網泡沫」時代的情況。儘管股市短期內仍可能上漲,但那些著名的泡沫時期之後的結果表明,麻煩可能即將到來。

這一論點是基於市場的集中度。在美國,標準普爾500指數中最大的五隻股票目前佔這一指數的26.4%。而標普500指數中「新經濟」股的市值也佔該指數總市值的一半以上,創歷史新高。

美銀分析師表示,市場變得如此集中的部分原因是被動投資,即投資者不加區別地將資金投入指數。

目前,被動型基金以54%的市場份額佔據主導地位。被動忽視估值和基本面意味着創新帶來巨大好處,但在蕭條周期中的風險也很大。

美國銀行投資和ETF策略師賈裏德·伍達德 (Jared Woodard)在2月11日的報告中寫道:「勢頭逆轉正變得異常劇烈。‘新經濟’下跌幅度超過50%可能會拖累整個指數下跌40%。」

近幾個月,其他華爾街主要銀行策略師的觀點也基本一致。

摩根士丹利(Morgan Stanley)的邁克·威爾遜(Mike Wilson)在去年12月表示,標普500指數未來十年的回報率將「持平」。高盛(Goldman Sachs)的大衛·科斯汀(David Kostin)表示,該指數未來10年的平均年回報率為3%。

記者 袁源

文字編輯 王哲希

版面編輯 孫霄

—— / 好文推薦 / ——

思問2025年達沃斯論壇

萬科格局生變

「食醋第一股」董事長辭職

「飛天茅台已沒那麼高利潤」

公募行業節前「換血」忙

我國首個新能源車險指導意見出台

點亮「在看」,你最好看! (*╯3╰)