文|新響

2012年白酒行業突遇斷崖式下降,整個行業增速放緩,進入階段性調整期,白酒企業面臨着庫存積壓、價格下跌等問題。但從2015年開始,隨着大衆消費需求逐漸替代政務需求,份額逐漸向龍頭集中。2022 年1-12 月,中國白酒行業規模以上企業累計完成產品銷售收入達到6712 億元,按年增長4.3%。自2023 年以來,白酒行業再次進入新一輪調整周期,行業增速放緩,消費承壓,市場份額加快向一些名優品牌集中。在這其中,連續霸榜「名酒第三」十餘年的洋河的境遇備受關注,不僅面臨業績下滑的承壓,還面臨着行業地位動搖、高端化受阻、市場份額被蠶食等多重困境。

同時,其他白酒企業也未能獨善其身,五糧液罕見進行了大額補貼八代普五電商平台最低至800元/瓶、牛欄山連續累計虧損已經高達12億、酒鬼酒2024年歸母淨利潤暴跌97%營收近乎腰斬、水井坊毛利率連續三年下滑過去兩年裏營收增長几乎停滯,白酒行業深度調整期的複雜性與嚴峻性可見一斑。

01

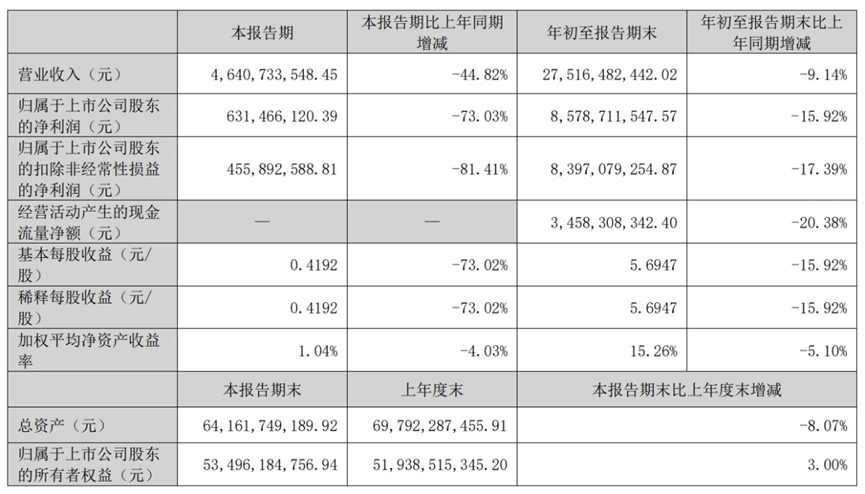

2024年,洋河股份的業績表現令人揪心。從前三季度數據來看,營收為275.16億元,按年下降9.14%;歸母淨利潤85.79億元,按年下降15.92% 。其中,第三季度的下滑尤為顯著,營收僅46.41億元,按年大幅下滑44.82%;淨利潤6.31億元,按年大跌73.03%。這與白酒上市公司整體增長態勢形成鮮明反差,2024年前三季度,白酒上市公司營收總額和淨利潤均增長9%以上,頭部酒企茅台、五糧液保持增長,山西汾酒營收313.6億元,按年增長17.25%;瀘州老窖營收243億元,按年增長10.76%,洋河在這場競賽中出現掉隊跡象。

從合同負債這一關鍵指標也能看出洋河的困境。依據白酒行業先款後貨的慣例,合同負債反映了未來業績走勢。自2022年起,洋河的合同負債就持續按年下滑,截至2024年第三季度,餘額為49.66億元,按年下降9.98% 。這表明經銷商對洋河產品的備貨意願不斷降低,直接導致產品動銷疲軟,市場銷售遇冷。

業績的不佳直接表現在資本市場上,2021初,洋河股份最高一度達到254元/股,目前,其股價定格在78.76元/股,連續三年跌幅70%。但董事長張聯東的薪酬,卻從2021年的111.87萬元升至2023年的197.94萬元,連續三年增長了76.9% 。

機構明顯表現出對洋河當前狀況的擔憂。2024年三季度,招商中證白酒指數基金作為洋河的第五大股東,減持了6.3%的股份。同時,東方財富數據顯示,92家基金持倉洋河,到四季度減持48.9%至47家,總持股數下降21.3%。洋河的行業地位和股價能否支撐其股價回升成了未知數。

其實,張聯東接任洋河股份董事長後,也曾「胸懷抱負」,提出了「二次創業」的理念,強調公司需要重新定位和創新,重新聚焦於中高端白酒市場,加大力度拓展線上等新渠道,特別是在電商平台和社交媒體上推廣,以適應市場變化。

但是在高端白酒市場,長期以來被茅台的飛天茅台、五糧液的普五和瀘州老窖的國窖1573等佔據主導地位。洋河雖擁有夢之藍M9、手工班等高端產品,以及雙溝品牌的蘇酒頭排酒、貴州貴酒的貴酒世家等,但夢之藍的市場認可度與競品相比仍有較大差距。

消費者對洋河的品牌認知在一定程度上已經被海之藍、天之藍等中低端產品固化,這為其衝擊高端市場帶來重重困難。從毛利率數據來看,2024年前三季度,洋河毛利率按年下滑8.6個百分點至66.20%,與山西汾酒的76.03%、瀘州老窖的88.43%以及茅台的91.53%相比,差距明顯,高端產品對業績的支撐不足。儘管洋河不斷加大高端市場投入,如推出夢之藍M9、手工班等系列產品矩陣方略, 2024年前三季度累計銷售費用為39億元,按年增長9.5% ,但營銷費用的不斷攀升,也加速了利潤的下滑。

在洋河的「大本營」江蘇市場,今世緣正不斷蠶食其市場份額。2020 - 2023年,洋河在江蘇營收的複合增長率為14.6%,落後於今世緣25%的增速,兩者在江蘇省內的營收差距從2020年的2倍縮小到2023年的1.5倍。隨着今世緣的不斷發展壯大,洋河在本土市場面臨的競爭壓力日益增大。

不僅如此,在全國市場層面,洋河的地位也逐漸有被汾酒取代的危機。自2010年首次進入中國白酒三強後,洋河擔當「白酒老三」長達10餘年,但近年來業績失速,被後來居上的山西汾酒超越。如今,洋河還面臨着被古井貢酒等企業反超的風險,市場競爭形勢愈發嚴峻。

在營收、利潤下滑的情況下,洋河並未完全聚焦主營業務。

截至2024年9月30日,洋河的交易性金孖展產高達57.5億元,佔總資產的比例達到8.97%。儘管多元化佈局旨在分散風險,但白酒主業則面臨高端市場消費者認知難,中低端市場很難進一步下沉的雙線戰場,這些金融性資產還不能有效拉動業績增長,反而分散了企業資源與精力,引發市場對其戰略決策的質疑。

02

作為長期霸榜行業第二的五糧液在2024年也面臨着價格調整的壓力。作為絕對主力的八代普五雖然價格依然堅挺,但遵循量價平衡原則,持續優化投放節奏,市場價格仍出現波動。白酒市場的價格體系受多種因素影響,消費需求不足使得產品銷售壓力增大,經銷商為回籠資金,不得不降低價格銷售。五糧液的降價不僅影響自身利潤空間,還對整個高端白酒市場的價格穩定產生衝擊。以往五糧液憑藉品牌優勢和品質保證,在高端市場佔據重要地位,但價格的波動可能導致消費者對其品牌價值產生疑慮,進而影響品牌形象和市場份額。

大衆白酒代表品牌的牛欄山虧損情況已經持續多年,作為主要面向大衆消費市場的品牌,受到的影響也最為巨大。隨着消費者健康意識的提升,對白酒品質和口感的要求更加嚴格,牛欄山部分低端產品在品質上難以滿足消費者日益增長的需求。同時,原材料價格上漲、人工成本增加等因素導致生產成本上升,而產品價格因市場競爭難以同步提高,壓縮了利潤空間,最終導致虧損。這一現象反映出大衆白酒市場競爭的激烈程度,以及企業在成本控制和產品升級方面面臨的挑戰。

酒鬼酒在2024年同樣面臨營收下降的問題。從市場層面來看,酒鬼酒的品牌影響力相對有限,在全國市場的拓展過程中遇到瓶頸。與頭部酒企相比,其在營銷渠道建設、品牌推廣力度等方面存在不足。在消費需求分化的背景下,酒鬼酒未能精準把握消費者需求變化,產品創新滯後,導致市場份額下降,營收隨之減少。這也警示其他中小酒企,在激烈的市場競爭中,必須不斷提升品牌競爭力,緊跟市場需求變化,否則將面臨被市場淘汰的風險。

水井坊在2024年的增速明顯放緩。曾經憑藉獨特的品牌定位和營銷策略,水井坊在白酒市場取得了快速發展。然而,行業環境的變化使其發展步伐受阻。在渠道變革方面,水井坊未能及時適應新的市場形勢,傳統渠道與新興渠道的融合出現問題,導致產品鋪貨和銷售受到影響。同時,在品牌高端化進程中,水井坊面臨着與洋河類似的困境,市場認可度有待提高,品牌溢價能力不足。增速放緩不僅限制了水井坊的進一步發展,還可能使其在市場競爭中逐漸失去優勢,企業需要儘快調整戰略,尋找新的增長動力。

據統計,2024年白酒上市公司半年報顯示,22家白酒上市公司中,有5家營收按年下滑,5家淨利按年下滑。這一數據充分反映出白酒行業整體面臨的困境,並非個別企業的問題,而是行業性的深度調整。在市場環境不佳的情況下,酒企們面臨着巨大的生存與發展壓力。

03

當前白酒行業面臨着嚴重的供需失衡問題。過去多年,白酒企業為追求規模擴張,不斷擴大產能,導致市場供給大量增加。而在需求端,受宏觀經濟環境、消費觀念變化等因素影響,消費需求增長乏力,供大於求的局面日益突出。這直接引發了價格體系的混亂,產品價格倒掛現象頻繁出現。數據顯示,市場上13款不同品牌代表性產品中,有10款出現價格倒掛,佔比近八成。價格倒掛使得經銷商利潤受損,銷售積極性受挫,進一步影響產品的市場流通和企業的業績增長。

隨着互聯網的發展和消費習慣的改變,白酒銷售渠道正經歷深刻變革。傳統經銷商渠道在行業發展中一直佔據重要地位,但如今面臨着新興電商渠道、直播帶貨等的衝擊。白酒企業在渠道變革過程中,難以平衡傳統渠道與新興渠道的利益關係,導致渠道衝突加劇。部分酒企在拓展線上渠道時,未能充分考慮經銷商的利益,引發經銷商不滿,影響產品在傳統渠道的銷售。而新興渠道雖然發展迅速,但存在監管不完善、產品質量參差不齊等問題,也給企業帶來了一定風險。

消費市場的變化是白酒行業面臨的又一重大挑戰。一方面,消費者對白酒品質的要求不斷提高,更加註重產品的口感、釀造工藝和健康屬性。另一方面,消費羣體呈現年輕化趨勢,年輕消費者對白酒的消費觀念和飲用習慣與傳統消費者存在較大差異。30歲以下年輕人對白酒的社媒討論增速雖達到15%,但在實際消費中,春節期間聚餐選擇喝白酒的比例僅有20%左右,更多偏愛奶茶等茶飲。白酒企業需要深入了解不同消費羣體的需求,進行精準的市場細分和產品創新,以滿足多樣化的市場需求。然而,目前多數酒企在這方面的應對還不夠及時和有效,導致產品與市場需求脫節。

白酒企業應加強市場調研,根據市場需求合理調整產能,避免盲目擴張。通過精準的市場預測,制定科學的生產計劃,實現供需平衡。同時,企業要加強與經銷商的合作,共同維護價格體系穩定。建立合理的價格調控機制,對市場價格進行實時監測,及時制止價格倒掛等不合理現象。例如,部分酒企可以通過回購產品、控制出貨量等方式,調節市場供需,穩定產品價格,保障經銷商和企業的利益。

在渠道變革方面,白酒企業應積極推進傳統渠道與新興渠道的融合。加強與電商平台、直播帶貨主播等的合作,拓展銷售渠道的同時,也要注重保護傳統經銷商的利益。可以通過線上線下聯動的方式,開展促銷活動,提高產品銷量。在營銷模式上,要緊跟時代潮流,創新營銷手段。利用社交媒體、短視頻平台等進行品牌推廣和產品營銷,吸引年輕消費者關注。如洋河推出針對年輕化的產品「微分子」,加大在抖音、小紅書等平台的宣傳力度,雖然目前效果不佳,但這種嘗試為其他酒企提供了借鑑思路。

針對消費需求的變化,白酒企業要聚焦品質提升,加強釀造工藝創新,推出更多符合消費者健康需求的產品。例如,開發低度酒、養生酒等新產品。同時,要深入研究年輕消費者的消費心理和飲用習慣,進行針對性的產品創新。在包裝設計上,可以採用時尚、個性化的設計風格,吸引年輕消費者目光。在口感上,研發更適合年輕人口味的白酒產品,降低辛辣感,增加綿柔度。此外,還可以通過舉辦各類主題活動,如白酒文化體驗活動、品鑑會等,培養年輕消費者對白酒的興趣和認知。

在激烈的市場競爭中,品牌是企業的核心競爭力。白酒企業要加強品牌建設,提升品牌價值和市場認可度。對於高端白酒品牌,要注重品牌文化內涵的挖掘和傳承,通過舉辦高端品鑑會、文化活動等方式,提升品牌形象和美譽度。對於中低端品牌,要突出產品性價比和特色,加強品牌宣傳和推廣。洋河在品牌建設方面,需要打破消費者對其的固有認知,加大高端品牌塑造力度,提升夢之藍等高端產品的市場地位。同時,其他酒企也應根據自身品牌定位,制定合適的品牌發展戰略,提高品牌競爭力。

供需失衡、價格體系混亂、渠道變革衝突、消費需求變化等共性問題,給整個行業帶來了巨大挑戰。包括洋河在內的酒企所面臨的問題,也是行業深度調整期的縮影。然而,危機之中也蘊含着機遇,酒企們通過優化供需關係、推進渠道融合、聚焦消費需求、強化品牌建設等措施,還是有望在這一輪調整中實現困境中的破局。