「哪有什麼真正的終局?」

2017年接受採訪《財經》雜誌採訪時,王興就曾斷言競合是未來的常態,「終局本來是下棋的術語,可是,現在的實際情況是棋盤還在不斷擴大。」

如今,正面競爭來到了劉強東和王興之間,組成了另一種形式的「東興飯局」。

2月11日,京東打着「0佣金」的招牌招募餐飲外賣商家,5月1日前入駐的商家,全年免佣金。據字母榜(ID:wujicaijing)了解,美團外賣佣金通常在6%-8%。另外,商家在各個平台都需要支付一定比例的配送服務費。

事實上,京東和美團早已在即時零售賽道開戰。2020年10月,美團外賣也加入售賣iPhone的大軍,開搶京東的生意。近日字母榜發現,打開美團外賣,「iPhone優惠千元」出現在了默認搜索欄裏。

對京東來說,進攻外賣既是進攻,也是防禦——防禦美團從外賣走向即時零售,這是劉強東對王興的回應。

張一鳴曾打上王興的擂台,但一場比拼下來,抖音有得有失,得的是到店業務——抖音的競爭,一度降低了美團的利潤率,至於到家業務,抖音久攻不下。說到底,外賣是一門同時需要流量、物流配送體系、商家資源的生意,抖音靠流量澆灌出了到家業務,但卻不具備另外兩個因素,外賣業務幾近停滯。

張一鳴未能實現的目標,劉強東能成功嗎?

京東的長板和短板都很明顯。

長板是物流體系。現在為抖音外賣提供配送服務的也正是達達,而與抖音要多付出一道中間費,京東顯然在配送成本上更佔優勢。

短板自然就是流量和商家了,京東並非高頻軟件,想要從美團手裏搶得用戶,前期就需要大額補貼。

至於商家端,京東已然有行動。0佣金對很多商家已有足夠的吸引力,一位北京餐飲商家在收到消息的當日,便申請入駐京東外賣。另外,據字母榜了解,近幾日京東在大力招募地推人員,每成功邀請一家餐飲商家入駐,有100-200元的佣金獎勵。

不過京東外賣主打品質餐飲。一位餐飲商家表示,一位已經入駐京東外賣的商家說,目前京東僅限有堂食的正規商家入駐,不接受外賣店。另一位地推人員則表示,目前僅接受大衆點評高於3.8分的商家入駐。這意味着京東無法形成如美團一樣的商家密度,那規模註定有限。

從實際動作來看,更高頻的外賣更像是引流頻道,如同iPhone曾是拼多多百億補貼的引流神器,外賣也承擔着為京東推廣即時零售的重擔,即時零售纔是京東和美團真正的戰場。

京東做即時零售更深層次的戰略意義,在於發揮其人力優勢,將負擔轉化為優勢,最終產生飛輪效應。

無論是做外賣還是即時零售,配送就是最大的成本,這恰是京東和美團的優勢。隨着城鎮化推進,外賣和快遞這樣的互聯網新型勞動密集型產業對於解決就業的重要性日益凸顯,在相當長的一段時間內,美團和京東都無須為人力成本上升而擔憂。相反,他們將即時零售市場拓展得越廣闊,他們對人力資源的應用效率就會更高,聚攏的人力就會越多,正向循環一旦形成,雪球會越滾越大,就越容易產生規模效應。

從這個意義上來思考,京東和美團的競爭將會如何發展就一目瞭然了。掌握了人力優勢的兩家企業,不論如何競爭,只要即時零售(包括外賣)這塊蛋糕在不斷變大,美團和京東就都是贏家。而只要張一鳴不願意讓抖音變重,不願承擔人力成本短期增大的壓力,在本地生活領域,就多半會是個輸家。

已經在美團和餓了麼開店的餐飲老闆邱琳琳在看到京東外賣0佣金後,立刻着手申請入駐,「現在需要邀請碼才能申請」。

根據京東發布的公告,京東外賣此次招募僅限「品質堂食餐廳」。另據服務商的招募信息,目前僅招募大衆點評評分在3.8分以上的商家,並未完全對外放開。但想要入駐的外賣商家已經接踵而至。

吸引商家們的顯然是0佣金。對比同行,美團目前的佣金為6%-8%。當然各個平台的外賣綜合扣點的重頭都在配送費,配送費會根據配送距離、時間段等浮動。

一位已經入駐了京東外賣的商家告訴字母榜,目前京東是0佣金,另外有5元基礎運費。

目前,在京東App進入「秒送」頻道,可以看到京東外賣欄目,目前主要是品牌商家入駐,包括窯雞王、醉面等連鎖餐廳,以及瑞幸、霸王茶姬等茶飲品牌。

與美團外賣相比,京東外賣需要用戶支付的配送費更高,以其主推的餐飲品牌醉面為例:同位置下單,在京東外賣需要支付3.5元配送費,美團免配送費,不過同品京東價格更低。以醉面的熱銷款「招牌肉醬面」為例,在京東外賣下單價格為26元,疊加平台每日贈送的「滿6-5優惠券」,到手為21元,美團外賣下單價格為29.9元,疊加自行購買的8元外賣膨脹券,到手為21.9元。

當然,這種價格優勢尚限於其主推品牌。

瀏覽京東秒送頻道不難發現,「外賣」只是頻道內的欄目之一,超市便利、咖啡奶茶等欄目的權重更高。

事實上,外賣不過是京東即時零售策略的延續。2015年,京東到家便開始提供超市、生鮮果蔬、醫藥健康等商品的配送的到家服務。2021年,京東到家拓展到全品類,包括手機3C、美妝、寵物、服飾等,同年京東和達達發布即時零售品牌「小時購」。

對京東來說,進軍即時零售是進攻,也是防禦,5年前,京東和美團就已經邁入對方的勢力圈。

就在京東推出小時購的前一年,美團配送宣佈要從送餐轉至送萬物,「未來5年不惜一切投入配送建設」時任美團高級副總裁、到家事業羣總裁王莆中說。

而萬物自然包括京東超市主打的日用消費以及京東零售的優勢類目數碼——2020年10月,美團外賣宣佈,在京滬兩地門店配送範圍內的用戶,可以通過美團外賣及美團APP下單,購買iPhone 12系列產品,美團可提供最快半小時送貨上門服務。

過去幾年,這場即時零售一直在持續。但相比美團,京東做即時零售的一個劣勢是,外賣是一個高頻入口,美團即時零售可以承接外賣業務帶來的流量,從餐飲到茶飲、再到日用百貨的購物遷移相當絲滑,甚至美團的目標還包括京東擅長的3C數碼。

但京東並非一個需要高頻打開的軟件,且內容化建設有限,用戶時長也不佔優勢,它急需一個高頻入口來帶動即時零售業務。

如同iPhone曾是拼多多百億補貼的引流神器,外賣正承擔着為京東即時零售引流的重擔。京東外賣暫時只面向部分一二線城市開放,也證明了這一點。

事實上,除了外賣,今年1月初,京東秒送也正進行本地生活商家招募。一位商家出示的招商信息顯示,目前招商範圍包括實體體店鋪、品牌連鎖店,專業市場商戶,特定行業商家,如餐飲、藥品、生鮮等特定行業商家。

即時零售業務對京東零售的意義,除了防禦,另一重意義則是提高其龐大配送體系的利用率。1月底,達達公告其董事會已收到大股東京東集團的初步非約束性收購要約,私有化後,達達與京東的關係顯然會更緊密,但養着這樣一個龐大的物流團隊,既是京東的供應鏈實力,也同樣是負擔,京東顯然要提高其配送效率。

為了提高配送效率和收益,達達曾將配送能力向抖音輸出,拓展外賣場景,相當於它獲得了即時零售以外的一個新C端入口。

一旦即時零售的單量和配送密度增加,物流業務的經濟效益自然提高。高頻的外賣恰可以承擔起其增加單量和配送密度的重任。

當然,前提是外賣業務起量。

劉強東不是第一個挑戰王興在外賣領域地位的人。

2020年,抖音內測「門票預訂」「酒店預訂」「民宿預訂」等多項入口,這被視作抖音發力本地生活、橫向擴張的重要信號。

抖音向本地生活的擴張也確然打疼了美團,即便沒有搶走美團原有的市場規模,起碼也是挖走了一大塊市場增量。據浙商證券報告,2022年起,抖音本地生活2022年快速起量,2023年實現超3000億元交易額,2024年,浦燕子定下了6000億元的交易額目標,1-8月實現了約3,200億元交易額,超過了2023年全年總交易額。

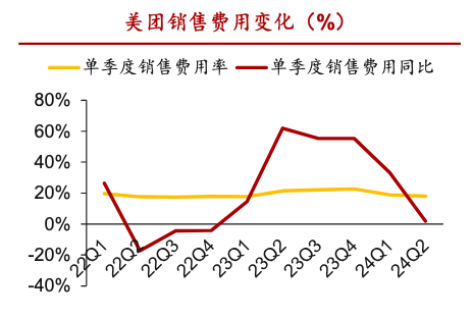

意識到抖音產生威脅,美團從2023年二季度起加大了銷售費用支出,這自然也影響到了美團的利潤率,直到2024年一季度,抖音的攻勢減弱,加上美團補上直播等業務,競爭態勢纔有所緩和。

回顧近幾年抖音對美團的進攻,有得有失——得的自然是到店、到綜等業務,但在外賣等到家業務上,抖音並無太多建樹。

客觀上,做外賣需要搭建地面配送團隊,抖音不具備這方面的經驗或者說基因,只能依賴外部合作,那在配送這環,抖音就無法掌控自己的命運,也無法提效;主觀上,外賣是一門苦生意,美團外賣虧損了多年,稍有盈利就被商家diss佣金高,而抖音素來以賣高毛利的線上廣告為主。

王興暫時守住了外賣的擂台,一聲鑼響,劉強東又來攻擂。

有趣的是,京東的優勢和劣勢和抖音恰好相反,這也正是此前抖音外賣與達達合作的原因。京東的優勢在於配送物流,物流是一門規模化生意,單量越高、成本越低,與抖音相比,京東天然在物流成本上存在優勢。

換言之,京東將配送服務賣給抖音也是賣,賣給入駐的商家也是賣,畢竟做外賣業務最大的成本就是配送。

京東做外賣的劣勢也肉眼可見,那就是京東外賣能為即時零售業務引流的前提是,京東外賣體量擴大。但問題是,京東外賣入口就埋藏在京東這個非高頻軟件裏,淘寶APP里加入外賣入口,並不能帶來太多打開率。

京東想要改變用戶習慣,勢必要付出高額補貼。

另一個劣勢自然就是商家數量了。此前京東到家、秒送已經積累了本地商超、茶飲等KA型企業,對京東來說,接下來就是繼續拓展餐飲商家了。

不過,倘若京東堅持走品質商家路線,那在商家數量上,就無法與開放外賣檔口入駐的美團外賣抗衡。

因商家豐富度及用戶習慣等原因,短時間內,京東外賣對美團外賣的衝擊有限,但回望當初美團和抖音的競爭,對美團來說,一個新玩家的加入,暫不論長期能否搶走市場份額,短期會在一定程度上影響原有公司利潤率增長。

況且,抖音素來是一家更願意做高毛利生意的公司,但京東不同。美團和京東,恰是互聯網行業為數不多的,擅長也願意做苦生意的公司。

這場戰爭,美團的處境又相對被動,它暫時只能看京東的力度。

京東進軍外賣業務,最難受的不是美團,恰可能是餓了麼。市場上出現了新的帶着補貼入場的玩家,餓了麼要麼也增加投入應戰,要麼就要承擔用戶流失的風險。

就在京東宣佈0佣金的同期,餓了麼也悄悄更新了一次人事變動。

2月12日,餓了麼董事長吳澤明,宣佈餓了麼最新組織調整,吳澤明兼任餓了麼CEO,原CEO韓鎏注分管即時物流中心,吳澤明在內部信中表示,考慮即時物流作為餓了麼第二增長曲線的戰略意義持續上升,進行此管理分工調整。

至於美團和京東的競爭,未來更大的戰場依舊是在即時零售,乃至更廣闊的本地生活戰場。

半年前,京東也進行了一次人事調整。2024年8月,前美團高管、自2024年4月起任京東和達達集團顧問的郭慶擔任董事會主席,此外據了解,原美團外賣業務發展部總經理楊文傑擔任了「達達秒送」的負責人。

暫不論京東外賣能否做大,未來能否成為即時零售的引流神器,短期內,「0佣金入駐京東外賣」顯然已經成功為京東秒送打了一場品牌廣告。

事實上,從長遠看,京東加碼外賣和即時零售,是一場美團和京東的雙贏。

無論是外賣還是即時零售,都需要充足的本地配送團隊,儘管從商業模式角度看,平台型企業從外賣這門生意獲益有限,商家也時常抱怨配送費高,但與其他產業相比,配送是勞動密集型產業。

美國的外賣行業之所以無法達到中國外賣市場的規模,最大的問題在於成本過高,在部分人口密度不高的城市,配送員甚至需要開車送外賣。

但國內外賣行業面臨的情況顯然不同。城鎮化大潮浩浩蕩蕩,互聯網新型勞動密集型產業提供了海量就業崗位,而且還在不斷增長,相應的,京東和美團所擁有的人力資源優勢也在不斷增長。

在可預期的時間內,在配送這環並無人力成本上升之虞。據北京市統計局官網公布的統計數據,2024年1-6月,餐飲配送及外賣送餐服務一項,從事住宿和餐飲業活動的從業人員平均人數1.7萬人,按年增長高達49.7%。

這意味着,勞動力資源還在向外賣配送行業聚攏,美團、京東這兩大平台面對的人力成本增長壓力並不大,恰恰相反,配送成本反倒會因資源聚攏而被攤薄。需要指出的是,這並非指單個員工成本的下降,而是由於飛輪效應而產生的邊際成本的遞減。

換言之,外賣、即時零售的市場規模越大,京東和美團的成本壓力就越小,利潤增長會越快,而競爭恰恰能促進市場的開拓。

2018年拼多多闖入下沉市場,也同時帶着淘寶和京東發現了更廣闊的下沉市場,淘寶和京東的市場份額受到挑戰,但市場規模同樣獲得了增長;百事可樂的出現,並與可口可樂持續長達百年的戰爭,反倒讓這兩家都成為了百年品牌。

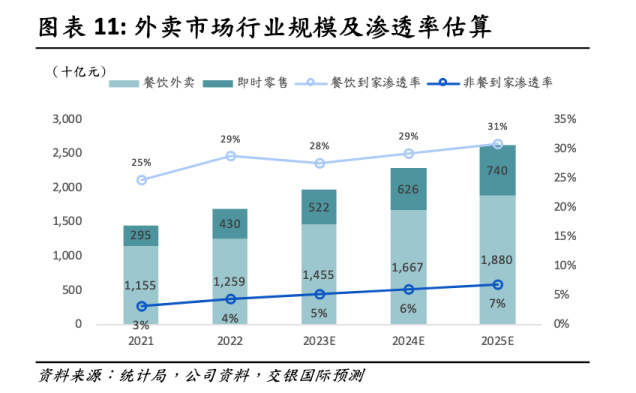

事實上,與龐大的線下商業相比,線上餐飲仍有增長空間。中國飯店協會發布的數據顯示,2023年我國餐飲外賣市場規模約為1.2萬億元,佔餐飲收入的比重升至22.6%;另據Gangtise投研數據,預計2027年外賣行業市場規模將達到1.9萬億元,行業滲透率有望達到30.4%。

即時零售的市場就更廣闊了。據交銀國際去年年初的報告。預計2025年,即時零售的市場規模為7400億元,滲透率僅7%。

過去幾年,外賣市場的競爭不是過於激烈,恰恰相反,是格局定型已久,是缺乏競爭的。現在,京東就是那個鯰魚,暫不論它最終能在外賣市場獲得多少份額,但它的進入顯然能將更多線下門店拉到線上,把外賣乃至即時零售的攤子鋪得更大。

兩家的競爭又必將在C端產生影響,改變用戶習慣,畢竟與龐大的線下零售相比,即時零售市場空間還有相當大的增長空間。

事實上,京東一隻腳踏進了外賣領域,另一腳也邁入了美團另一核心業務——到店和到綜業務。今年1月,京東App秒送專區上線團購頻道,用戶可在其中購買瑞幸、庫迪、霸王茶姬,漢堡王、達美樂等知名茶咖和餐飲品牌的優惠券,再到店覈銷。

一位京東招商人員表示,目前休閒娛樂、麗人美髮、運動健身等本地生活類目也正在招商。外賣只是美團和京東競爭的冰山一角。