文|新立場

一時間,送外賣的在送快遞,送快遞準備去送外賣,本地生活領域熱鬧非凡。當美團、餓了麼將外賣戰場延伸至商超、醫藥等即時零售領域,京東卻反向切入外賣賽道。

2 月 11 日,京東外賣啓動「品質堂食餐飲商家」招募,對比此前傳聞中的「低佣金」策略,實際官宣直接表示,在今年 5 月 1 日前入駐的商家全年免佣金。

至此,京東秒送頻道已將外賣、即時零售縫合至一個入口,這種看似跨界的佈局,也是一種流量焦慮下的必然選擇:存量時代,用戶的「即時需求」滿足頻次,是難得的增長武器。

商務部數據顯示,2023 年我國即時零售規模達到 6500 億元,按年增長 28.89%,佔網絡零售額的 4.2%,比同期網絡零售增速高出 17.89 個百分點。高增長潛力之下,是即時零售的「分鐘級戰爭」已白熱化,而高頻的外賣業務,恰好能撬動用戶心智與生態協同。

但回看京東外賣的登場姿態,又有一些值得琢磨的地方。不同於抖音切入本地生活時的高舉高打、補貼先行,京東的策略顯得有些剋制。僅向「品質堂食餐廳」開放入駐,配送依靠達達而不是大規模招募騎手,佣金減免政策也有對應限制條件。

從京東的即時零售版圖來看,醫藥、3C 等標品配送的履約體系基本成熟,但餐飲外賣所涉及的複雜供應鏈和分散需求,仍需時間驗證其與主站資源的適配性。不過外賣或許並非京東的戰略終點,開放這一高頻消費場景,將用戶吸附在平台的「一站式即時零售」閉環中,可能是更深層次的目的。

01、向高頻入口進軍

前文提到京東當前進駐外賣的策略稍顯剋制,實際上,京東做外賣的籌碼也確實有限。

最直接的,京東在配送能力上的優勢並不如想象中那麼大。京東到家業務頗具規模,但外賣相比近場電商,更需要在最後一公里鋪開細緻的配送履約體系。這也是為什麼外賣通常是一個重資產業務。

目前京東外賣的配送渠道分為商家自配和達達配送,在履約時效和服務質量上,與當前市場兩大巨頭(美團/餓了麼)都有差距。

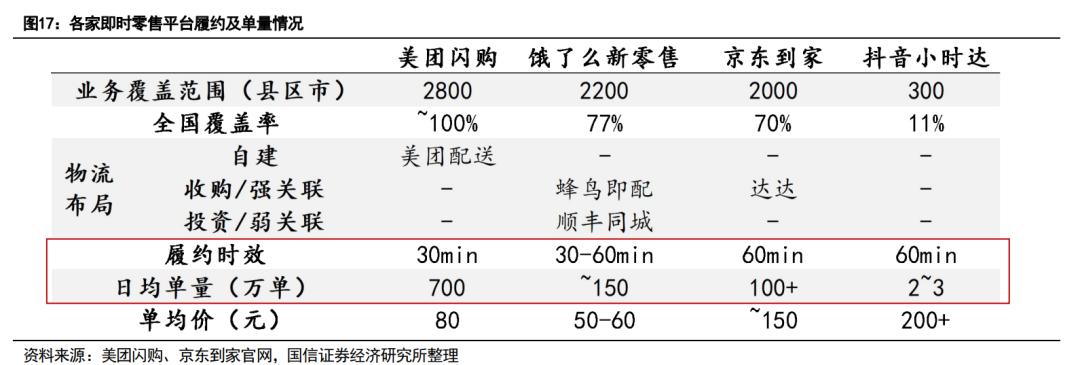

國信證券 2024 年對主流即時零售平台做過調研,履約時效方面,美團閃購在 30 分鐘,餓了麼新零售在 30-60 分鐘,京東到家和抖音小時達都在 60 分鐘。

鑑於京東並未額外招募騎手,目前主流本地生活平台的即時零售和外賣業務大都用的是一套配送網絡。時效的差距之外,商家端成本由於訂單密度的差異,美團為 6 元,餓了麼 7-8 元,達達平均 8-9 元。

來源:國信證券

另外,外賣這個詞雖然與直播電商、社區團購、即時零售相比,已經顯得比較古典互聯網了,但行業內的戰爭卻仍未結束,甚至近兩年相當白熱化。《新立場》在此前分析餓了麼的文章中有提到,餐飲到家這個賽道發展至今,市場格局高度穩定,頭部平台的競爭壁壘早已築牢,消費者行為也已基本定型。

作為互聯網業務,流量更是一個源動力的問題。京東外賣的入口目前放在 App 首頁 — 秒送 — 品質外賣這一選項,與超市便利、茶咖、買藥等秒送業務同享一個版面。在沒有更進一步的宣傳或架構調整之前,它仍需要京東 App 為其引流。

典型綜合電商之中,京東在用戶規模和活躍度上都不算佔優。比起其他大力建設內容電商的平台,它的固有用戶心智和平台定位都更偏向工具類 App,用戶需求明確,即用即走,生態內可供互惠的流量有限。

來源:QuestMoblie

而高昂的市場開拓成本和複雜的競爭環境背後,外賣又是一個「彎腰撿鋼鏰」的微利行業。

外賣平台需要長期保持佣金與成本在一個合理的範圍,讓用戶、商家、騎手和平台之間形成動態平衡。從歷年財報來看,美團的配送服務收入佔整體營收的分量不低,但扣除掉履約成本,盈利空間便相當有限。

但就以美團的案例換個角度想,低毛利率的業務如餐飲到家,可以為高毛利率的業務如到店佣金/廣告導流。中國互聯網絡信息中心數據顯示,我國網上外賣用戶規模已達 5.45 億人,佔網民整體的約五成。外賣在當下,是一個再典型不過的高頻剛需場景。

培養用戶即時消費習慣,一日三餐可能是最好的入口。

02、為即時零售鋪路?

以目前京東釋放出的招募信息來看,「品質堂食餐飲商家」,瞄準的是一批自帶流量的品牌連鎖店。這批商家能多大程度撬動當前外賣競爭格局尚且未知,但至少能打開用戶心智,提示消費者京東在即時零售場景中的價值。

從去年開始,京東對旗下即時零售相關業務做了許多重新梳理與整合的動作。

2024 年初,《晚點 LatePost》報道京東確定了全年的三大方向為「內容生態、開放生態、即時零售」。此後 5 月,京東方面宣佈將京東小時達、京東到家品牌整合為京東秒送,並號稱「最快 9 分鐘送達」,作為對即時零售業務的全面升級。

此處穿插一個背景是,以叮咚買菜實現盈利為節點,即時零售在近幾年又成了一門顯學,且都在加碼押注前置倉。去年 10 月美團在即時零售產業大會上,宣佈其閃電倉數量已超過 3 萬個且目標是覆蓋全品類。同月,餓了麼在即時電商未來商業峯會上,宣佈要做「近場品牌官方旗艦店」。

緊接着的 11 月,京東七鮮與前置倉完成融合,除了配送時效升級,還上線了「擊穿價」活動,高舉價格牌。

全年積極備戰之後,外賣業務驟然被推至前台,自然會讓人聯想到它之於即時零售整體佈局的意義。

消費者對「萬物到家」最直接的聯想就是外賣,它培養了用戶對即時性的需求,對線上點單 30 分鐘內送達的體驗,這種習慣可以被自然遷移到即時零售場景。換句話說,外賣用戶均是即時零售的潛在客羣。

最典型的例子仍然是美團,外賣用戶的需求逐漸被引導至商超、醫藥等即時零售品類,促使美團閃購業務成為第二增長曲線。據國信證券,美團閃購的單量高峯與外賣高度同步,集中在中午 10-12 點和晚上 18-20 點。

當前,兩大即時零售玩家都有外賣業務作為流量閥門。無論是出於補全鏈路,還是為備戰已久且寄予厚望的即時零售業務找一個心智突破口,京東外賣都有其戰略價值。

這類策劃思路也是有跡可循的。

去年 9 月,京東秒送上線了「咖啡奶茶」專區,開始提供咖啡、奶茶以及部分快餐的配送服務。彼時京東秒送可以點到「9.9 配送到家的瑞幸咖啡」,引發過不小的關注。《新立場》在此前的文章中有過分析,當時的京東並未高調宣佈自己要做外賣,但因為一個 9.9 送到家,用戶開始注意到京東在本地生活中更全面的服務選項,對平台的消費認知也隨之改變。

而今外賣業務「登堂入室」,對應的導流效應當更加顯著,當然,「頭對頭」競爭也會更頻繁。

03、寫在最後

如果以「用戶需求特性」為標尺縱觀前文提到的各種業務,理論上可以分為高中低頻三個檔位。

外賣無疑是最高頻,一日三餐的剛需性質不用過多贅述;即時零售對應中頻,目前最主流的場景是超市日用品補貨或者應急採購;傳統意義上的電商相對而言更低頻,無論服飾箱包還是家電 3C,購買頻率基本以月或者季度為單位。低頻消費客單價較高,且強計劃性,用戶可以為了湊滿減或者做攻略延後購買行為。

過去,京東以主站流量帶動即時零售,即可視為低頻打中頻。舉例而言,不少消費者在京東購物,是看到預計送達或者到貨了才發現,這款商品能夠在半天、甚至一兩小時內送達。兩個頻道的消費體驗對時效的感知有區隔,所以我們不容易去遷移消費習慣,在電商平台購物的消費者,通常不會要求有即時零售的履約速度。

但外賣導流即時零售,就是一種典型的高頻帶中頻。如前文所述,外賣是我們最容易感知到「萬物到家」的消費,高頻業務承擔「入口」功能,用剛性需求鎖定用戶打開習慣,中頻業務便有可能順暢的承接流量。

誠然,在基建尚未完全之前,當前京東外賣主打的品質供給能否在高強度競爭的外賣市場中佔有一席之地,還有待觀察。但從流量再分配的角度,「以高帶中」的效率,無論如何都要比「以低打中」更高。這或許是為什麼京東要在這個時間點,做難而正確的事。

*題圖及文中配圖來源於網絡。