業績承壓,喊話“紅果”,龔宇的野心與焦慮

文/聽潮Ti 劉勇

今天(2月20日)下午,向來被外界評價爲“謙遜儒雅”“低調穩重”的愛奇藝創始人兼CEO龔宇,罕見地露出了帶有鋒芒的一面。

在首屆中國電視劇製作產業大會暨第十屆中國國際電視劇節目交易會上,他在演講中公開點名了紅果短劇的排他協議:

“特別是有些平臺,利用市場的主導地位,籤一些排他性的協議,跟它合作,就不能跟其他平臺合作。而且不是一部劇,一部劇一個產品無所謂,是這公司在協議期內,不能跟其他方,內容公司的所有內容,不能跟其他方再合作,這件事非常糟糕,是抑制這行業的發展,是微短劇行業的。大家也能猜到了,市場支配地位的,只有一個平臺,紅果。”

這之前,上個月,愛奇藝才與紅果短劇官宣達成合作,雙方稱將啓動IP聯合開發、聯合出品、成品內容授權等合作,共同推出更多精品微短劇。

如今“蜜月期”還沒過幾天,龔宇便率先發表“不滿”,原因不難理解——在愛奇藝的視角里,紅果短劇的排他協議,一定程度上限制了其在微短劇市場的增長空間。

對當下的愛奇藝而言,在長視頻和會員業務之外,它需要微短劇帶來新的增量。

2月18日,愛奇藝披露2024年第四季度和全年業績,釋放出了增速繼續放緩、業績繼續承壓的信號。

財報電話會上,龔宇提到,愛奇藝的微劇業務實現了階段性突破,已經完成了產品改造和用戶體驗的優化......

“儘管仍在發展初期,微劇在增加廣告庫存和提升廣告收入上,顯現出了巨大潛力。”他這麼說道。

由此來看,龔宇此番表態背後,當下的愛奇藝,正面臨着增長焦慮,亟需破局。

營收放緩、利潤減半,愛奇藝繼續承壓

拆解愛奇藝的2024年第四季度及全年財報,關鍵信息有以下幾個:

第一,從單季表現來看,愛奇藝出現了自2022年一季度盈利以來的首次單季虧損。

去年第四季度,愛奇藝營收同比下降了14%至66.1億元,歸屬於公司的淨虧損爲1.89億元,非通用會計準則下,歸屬於公司的淨虧損爲5880萬元。

愛奇藝在財報中提到,四季度的淨虧損主要是由於外匯損失所致。

第二,從全年業績來看,愛奇藝營收下滑跡象明顯,此外它還是盈利的,只不過淨利潤減半了。

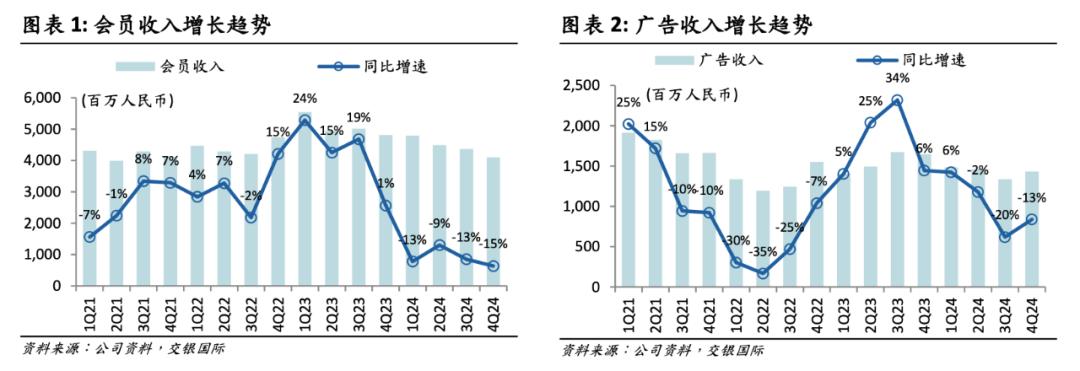

2024年,愛奇藝全年營收292.3億元,同比下降了8%。

其中,愛奇藝會員收入爲177.6億元,同比下降了13%;廣告收入爲57.1億元,同比下降了8%。另外兩項收入中,內容分銷收入同比增長了16%,其他收入同比增長了1%。

圖/交銀國際證券

不過,會員和廣告這兩項收入,爲愛奇藝貢獻了80.29%的營收。

非通用會計準則下,歸屬於公司的淨利潤爲15.1億元,同比下滑了47%。

第三,2024年愛奇藝的“降本”舉措還在繼續,成本管控依然明顯。

具體來看,愛奇藝的營收成本同比下降了5%,其中佔大頭的內容成本爲157.1億元,同比下降了5%,銷售等開支也同比下降了8%。

基於上述幾點來看,對愛奇藝而言,這份財報所釋放出的增長壓力越發明顯了。

簡單來說,在持續降本的基礎上,愛奇藝的利潤表現並不出色,同比減半的淨利潤水平,呈現出的實則是增收的長期挑戰。

而在長視頻賽道競爭加劇、微短劇等內容形態不斷衝擊現有市場的雙重不確定性下,2025年,龔宇身上的擔子無疑又加重了。

愛奇藝,困在“爆款”裏?

兩年前,也是在當下這個時間節點,愛奇藝發佈2022年Q4及全年財報後,龔宇在《致投資人的一封信》中這麼寫道:

愛奇藝實現了由“愛奇藝能夠打造爆款”到“愛奇藝是爆款製造營”的轉變。

當時,愛奇藝交出了一份可圈可點的四季度報——

核心的會員業務收入創下了歷史單季收入最高值,同環比增長分別達到了15%和13%;其會員播放時長同比增長了超過40%,環比增長了超過30%;日均訂閱會員數達到了1.12億人。

愛奇藝也由此邁入了新的拐點。

2021年下半年開啓“降本增效”戰略以後,2022年愛奇藝在全年收入下滑5%的基礎上,首次實現了全年盈利,非通用會計準則下歸屬於公司的淨利潤爲13億元。

那段時間裏,愛奇藝還不缺爆款。

比如緊接着的2023年一季度,《狂飆》直接帶動了其業績爆發。龔宇當時說,“它(《狂飆》)是愛奇藝成立13年以來流量表現最好、收入最高、影響力最大的一部劇。”

那個季度,愛奇藝環比淨增了1700萬會員,營收同比增長了15%,會員服務營收同比增長了24%。

龔宇同時提到,他堅信《狂飆》的成功是可複製的,即通過優質內容驅動經營狀況優化,並反哺優質內容供給。

不過,如今兩年過去了,愛奇藝平臺上至今仍未出現像《狂飆》那樣的現象級爆款。

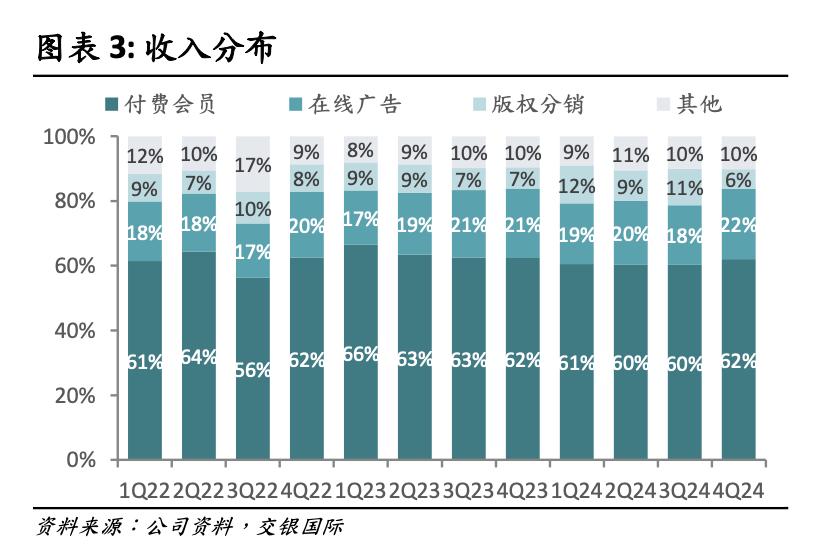

這帶來的直接影響,便是會員收入增長空間受限——愛奇藝的營收結構中,會員服務收入是大項,收入貢獻長期維持在60%上下。

圖/交銀國際證券

原因很簡單,從全球範圍內來看,對長視頻平臺而言,爆款劇集、爆款綜藝對商業化尤其是會員營收,提振效應較爲明顯。

2023年初的《狂飆》是這樣。

2021年時奈飛的《魷魚遊戲》也是這樣,據彭博社引述奈飛的內部文件,當時《魷魚遊戲》是奈飛歷來首播月最受歡迎的作品,爲奈飛帶來了8.91億美元(約合人民幣57.3億元)的影響價值。

聚焦到2024年全年來看,愛奇藝的表現並不出色。

雲合數據報告顯示,2024年播出的新劇,以正片有效播放量計算出的前十名中,騰訊視頻和愛奇藝各佔四席。但相比之下,騰訊的《慶餘年第二季》《繁花》等進入了前五名,愛奇藝的《唐朝詭事錄之西行》等名次相對靠後。

愛奇藝在財報中也提到,四季度及全年,會員營收的減少,主要是由於內容的減少。

值得注意的一點是,愛奇藝內容的減少、尤其是爆款內容的缺位,某種程度上與自身“降本增效”的策略相關。

此前在《愛奇藝不止“漂白”一個煩惱》一文中,我們曾提到,愛奇藝2024年的表現本來可以更好的,但它“主動”錯失了一些爆款項目。

比如《慶餘年第一季》播出時,還是在愛奇藝、騰訊視頻雙平臺播,但第二季時卻在騰訊視頻獨播了。對此,有知情人士向《中國企業家》表示,此次獨播“不存在騰訊視頻不賣的情況,是市場行爲。”《慶餘年第二季》的製片方爲新麗傳媒,系騰訊子公司。

因此,真實的情況很可能是,愛奇藝沒捨得花大錢買版權。

愛奇藝同樣錯失的,還有馬東的喜劇綜藝《喜人奇妙夜》。

此前,馬東的米未傳媒和愛奇藝合作了兩季的《一年一度喜劇大賽》,但去年,馬東去了騰訊。對此,文娛春秋援引業內人士觀點指出,“就是錢沒談攏”。

這樣來看就不難發現,愛奇藝過去的確向外界證明了其“打造爆款”的能力,但這兩年下來,它還沒成爲龔宇口中的“爆款製造營”,也還未向外界證明,《狂飆》的經驗是可複製的。

豐富供給+會員“開源”,龔宇繼續求變

儘管去年四季度業績承壓,但從愛奇藝近期的劇集表現來看,今年一季度,愛奇藝大概率會實現業績回暖。

交銀國際證券就在研報中分析指出,“基於1-2月《漂白》等熱門劇集的優異表現,我們預計1季度會員收入環比增長9%,廣告收入環比降低5%,受部分春節及新年營銷預算重合影響。”

愛奇藝自身也是這麼判斷的。財報電話會上,愛奇藝高級副總裁段有橋介紹,自2024年10月底以來,愛奇藝的會員業務已經出現拐點,會員數量有所增長。

“2025年會員業務將持續增強頭部內容供給的穩定性和連續性、在關注會員拉新的同時重點提升會員留存和召回、持續優化會員產品和運營、強化愛奇藝會員的品質和品牌。”他這麼說道。

這對應的是,從當前釋放出的信息看,2025年,愛奇藝在長劇供給上相對更加豐富了。

愛奇藝首席內容官王曉暉提到,2025年愛奇藝規劃上線的頭部劇集數量,相比2024年將大幅提升。

其中“迷霧劇場”將是愛奇藝的重點發力方向。王曉暉介紹,接下來,“迷霧劇場”將上線《烏雲之上》《借名而生》《低智商犯罪》等等,他稱愛奇藝將保持在懸疑犯罪類型賽道的“絕對領先”優勢。

此外,從《愛你》《臨江仙》《狐妖小紅娘王權篇》《淮水竹亭》等女性向內容,到《唐朝詭事錄》第三季等續季作品,對愛奇藝來說都是業績改善的利好信號。

不過,長視頻賽道的爆款邏輯裏,量變不一定會產生質變。

舉個很簡單的例子。雲合數據1月份發佈的《2024年長劇集網播年度觀察報告》中提到,2024年,在長視頻平臺中,愛奇藝上新的國產劇集是第二多的:

圖/雲合數據官微

騰訊視頻上新了261部、愛奇藝上新了166部、芒果TV上新了32部、優酷上新了95部。

也就是說,愛奇藝的真正挑戰,其實並不在內容的豐富度上,而是對爆款內容的命中率上、爆款內容的生產效率上,在這一點上,愛奇藝接下來在會員業務上的表現,還有待觀察。

當然,愛奇藝去年針對會員產品和會員服務體系的動作,也有望帶來新增量。

比如“黃金VIP會員親情卡”服務。

去年11月12日,愛奇藝正式上線這項服務:黃金VIP會員加8元,即可額外開通一個全新的黃金VIP會員賬號。

當時愛奇藝指出,黃金VIP會員親情卡套餐裏,包含親情賬號連包月卡(8元/月)和主賬號連包月卡(25元/月)權益,主賬號可以33元/月的特惠價訂閱。

客觀來看,會員親情卡此類服務,一定程度上已經被奈飛等海外流媒體巨頭成功驗證。

據媒體報道,早在2023年年初,奈飛就提出了會員加購的方案,會員在每月支付15.49美元(約合人民幣110元)或22.99美元(約合人民幣163元)的基礎上,每月多支付7.99美元(約合人民幣57元),即可開通一個額外會員賬戶。

據悉,這爲奈飛帶來了新的增長,拉動了整體付費會員的淨增長。

只是從愛奇藝四季度15%的會員營收同比降速來看,會員親情卡服務的拉動效應或有限,至於接下來會不會給愛奇藝帶來明顯的業績拉昇效應,同樣有待觀察。

公開喊話紅果短劇背後,龔宇的野心與焦慮

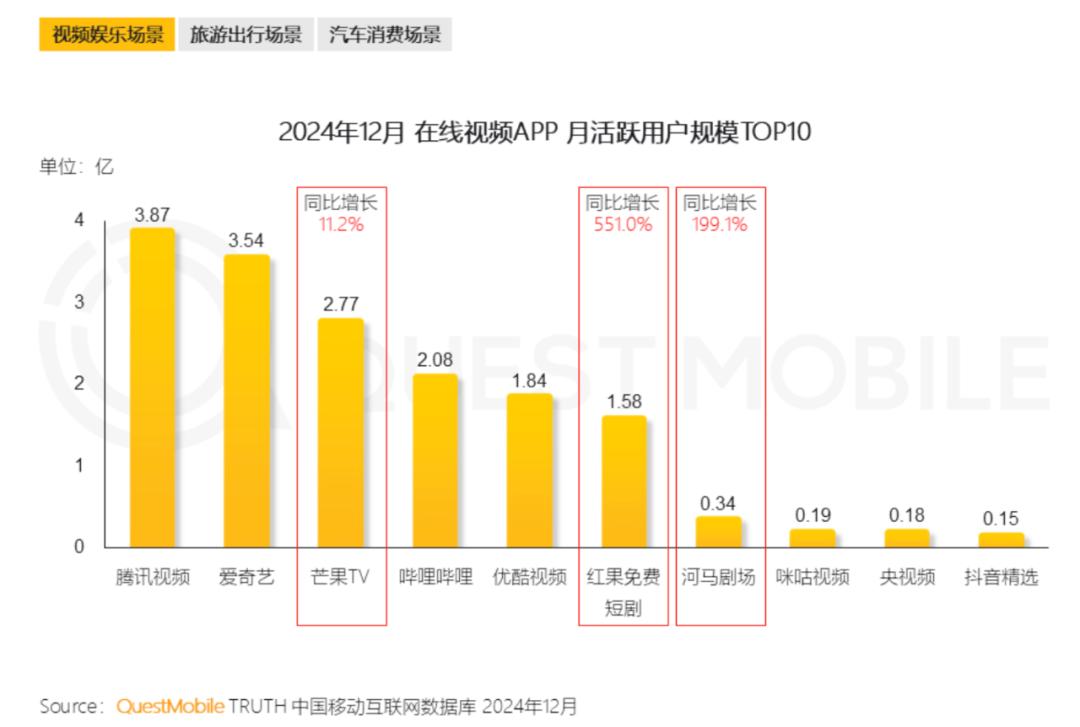

2月18日,QuestMobile發佈的數據顯示,2024年12月,紅果短劇App的月活用戶規模已經來到了1.58億,同比增長了551%,在在線視頻App的月活躍用戶規模排行中,位列第六。

同樣擠進了Top 10的,還有河馬劇場,當然其月活規模要比紅果短劇小得多,爲3400萬,但也同比增長了199.1%。

圖/QuestMobile

紅果短劇的爆發式增長背後,微短劇這一內容形態,正持續對長視頻平臺發起衝擊。

艾瑞諮詢發佈的《2023-2024年中國微短劇市場研究報告》顯示,2023年中國網絡微短劇市場規模近374億元,同比增長了近268%,預計2024年市場規模將超過500億元,2027年則將超過1000億元。

上述背景下,長視頻平臺切入短劇,既是防禦,也是想在這一市場分得蛋糕,補充既有內容池和營收來源。

其中,短短在去年一年,龔宇對短劇的態度就發生了大轉彎——從“謹慎”到積極入局。

去年年初的時候,在一次與媒體的對談中,關於愛奇藝要不要做短劇,龔宇的回答還頗有搖擺。

“我們現在是謹慎、有限地進入這個市場,而且目前只以廣告模式做播放平臺,不做製作。主要原因是這個業務的審美與我們目前影視主體業務的審美、人才類型、商業生態差異非常大。”他當時這麼說道。

再到去年9月,愛奇藝宣佈進入微短劇市場。

這時龔宇又換了說法,“有一個原因是歷史‘愛奇藝的微短劇等於什麼’這個問題一直沒想清楚,我們現在基本想清楚了。”龔宇稱,愛奇藝短劇,不等於切短的低成本網劇,愛奇藝微劇,也不等於低質的小程序微短劇,而是希望聯合行業夥伴共同摸索創新。

再到如今,愛奇藝做微短劇,不只是做播放平臺了,也開始自己製作。

“2025年我們將重點引入頭部微劇,打造愛奇藝原創微劇生態系統,增加微劇相關的廣告庫存、挖掘新廣告主類型,適當加大UG(用戶增長)投入以增加新的用戶。”財報電話會上,龔宇如此說道。

在微短劇內容佈局上,愛奇藝也加大了和行業夥伴的合作廣度。

按愛奇藝官方信息,截至目前,愛奇藝的微劇內容已經擴充至超萬部,覆蓋了95%的頭部微劇合作方。

一個月前和紅果短劇達成合作,愛奇藝某種程度上也是想進一步擴充微短劇的內容生態,爲營收注入活水。

原因在於,對以分賬爲主要商業模式的長視頻平臺而言,短劇的商業化空間,某種程度上與平臺內容的豐富度緊密相關。

華安證券在一份研報中指出,長視頻平臺短劇的廣告和長視頻廣告類似,包括貼片廣告、暫停廣告、信息流廣告、觸點廣告以及局內廣告植入;平臺的分賬往往與會員觀看時長、會員付費和廣告收入掛鉤。

如下圖所示,愛奇藝的短劇分賬模式爲“會員分賬”+“CPM(每千次展示成本)分賬”,換言之,平臺內容的豐富度以及精品化,毫無疑問是長視頻平臺在這場短劇之爭中的兩個關鍵詞。

圖/華安證券

由此,便不難理解龔宇對紅果短劇的“不滿”了。

進一步來看,“不滿”背後實則是,在微短劇市場競爭加速走向白熱化的前提下,愛奇藝也有壓力。

來看三組數據:

第一,從上新數量來看,雲合數據顯示,2024年“愛優騰芒”四大長視頻平臺中,騰訊是步幅最大的,上線了202部短劇,優酷次之,上新了114部短劇。相比之下,愛奇藝僅僅上線了56部短劇。

第二,從“2024上新短劇分賬票房Top 20”來看,騰訊視頻也是斷崖式領先,佔了其中16部。愛奇藝只憑借《原罪》《侯府夫人不好當》兩部作品上榜。

第三,再從“2024上新短劇集均V30排行榜”來看,騰訊視頻依然斷崖式領先,佔了其中15部,愛奇藝佔了其中4部。不過愛奇藝的短劇《大王別慌張》在其中位列第一。

總結下來就不難發現,儘管有着入局時間更短的客觀因素存在,但對愛奇藝而言,在微短劇市場,其也到了不得不加速發力的時候。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10