「2025年將成為全民智能駕駛的元年。」

這是2月10日比亞迪的智能化戰略發布會上,董事長王傳福的霸氣發言。

會上,比亞迪更是拋出了一個足以震撼行業的計劃:將高階智能駕駛技術普及到售價7萬至20萬的所有車型中,打破了智能駕駛僅限高端車型的格局。

這一舉動將極大提升比亞迪產品的市場競爭力,市佔率有望進一步提升;同時,市場也預期未來公司商業模式有望轉變,並帶來估值重構的邏輯。

多重催化下,比亞迪股價自2月6日以來大漲35%,今日漲幅達5.57%,創上市以來的歷史新高。

比亞迪股價走勢走勢,來源:東方財富

據悉,比亞迪天神之眼A和B都是帶激光雷達的方案,這也助力激光雷達成為智駕產業鏈最大的增量。

業內人士指出,對於高階智能駕駛,激光雷達是必備傳感器,在發布會上比亞迪也展示了多款帶有激光雷達的車型。

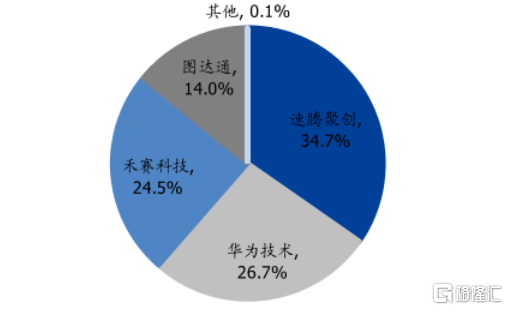

目前,國內激光雷達市場參與者並不多,暫時形成了速騰聚創、禾賽、圖達通、華為四分天下的格局,其中速騰聚創、禾賽已分別在港股和美股上市,自去年9月的低點均已升逾300%。

圖達通也於2月12日正式向港交所提交上市申請,計劃以De-SPAC模式登陸港交所。

激光雷達2024年1-11月的競爭格局,來源:蓋世汽車、國盛證券

與此同時,速騰聚創、禾賽、圖達通幾家公司的上游供應商也在衝刺上市。

格隆匯新股獲悉,近期,福建海創光電技術股份有限公司(簡稱「海創光電」)更新了科創板上市申請招股書,保薦人為興業證券股份有限公司。據悉,公司的上市申請於2023年5月獲受理,後續經歷過1輪問詢。

海創光電專注於激光光學元器件及模組的研發及產業化,已經成為全球主要的車載激光雷達核心元器件及模組供應商。

那麼,激光雷達市場到底如何,海創光電能接下這塊蛋糕嗎?接下來透過招股書來一探究竟。

01

中國科學院校友創業,華為哈勃助力

海創光電成立於2016年3月,總部位於福州市閩侯縣,創始人是凌吉武、王洪瑞、張哨峯、林斌四人。

其中,凌吉武、張哨峯、林斌都是60後,且都是中國科學院碩士;創業之前,三人都曾在納斯達克上市公司CoherentCorp.(代碼COHR)及其下屬企業工作的經歷。

公司的另一名創始人王洪瑞今年已經87歲了,畢業於復旦大學無機化學專業,研究生學歷,他曾在中科院福建物構所任副研究員。

目前,四人分工明確,凌吉武任董事長、總經理,本次發行前,凌吉武直接和間接合計控制公司30.21%的表決權,是實際控制人。

張哨峯自公司創立以來負責技術研發,目前任技術總監、董事、副總經理;林斌擔任運營總監、副總經理;王洪瑞任董事。

公司在發展的過程中,吸引了不少機構的參與,包括深圳哈勃、中信投資、興證投資、廈門七匹狼、共青城惠盈、北京金石、飛萊特光電、飛萊特光電等。

其中,華為旗下的投資公司深圳哈勃在本次發行前持有公司2.82%的股份,是公司第八大股東。

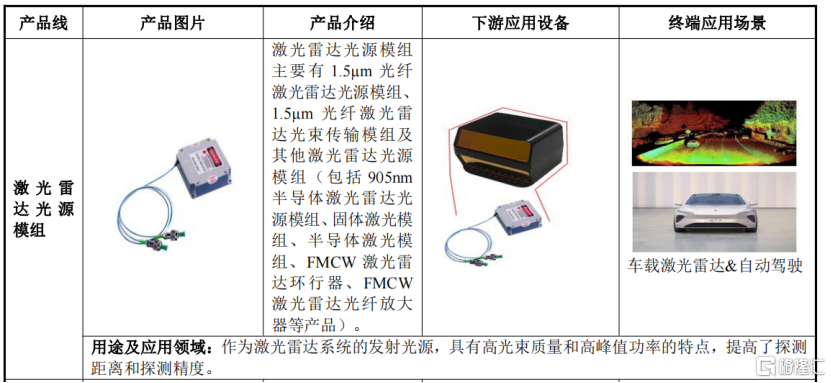

海創光電的產品主要包括激光光學元器件及激光模組,可以實現激光的發射、傳輸及接收等功能,滿足下游不同類型激光應用系統客戶的需要。

2023年以來,依託於核心技術平台,公司在深耕1.5μm車載激光雷達市場的同時,1.5μmMOPA激光技術也獲得了持續的發展和積累。

激光雷達業務部分典型產品,來源:招股書

公司成立以來,產品應用領域逐步拓展至光通訊、工業激光領域、激光雷達、生物醫療等領域。

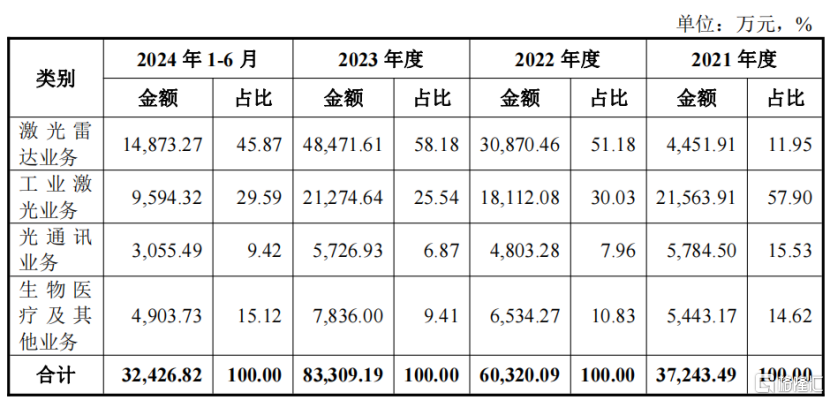

其中,激光雷達業務領域銷售收入從2021年的4451.91萬元增至2024年1-6月的1.49億元,2021年至2023年的複合增長率為229.97%,同期該業務佔公司主營業務收入的比例從11.95%提升至58.18%。

未來,激光雷達業務是公司重點開拓的市場領域和公司未來業績增長的重要來源。

公司主營業務收入按業務領域劃分,來源:招股書

02

預計2024年業績大幅下滑

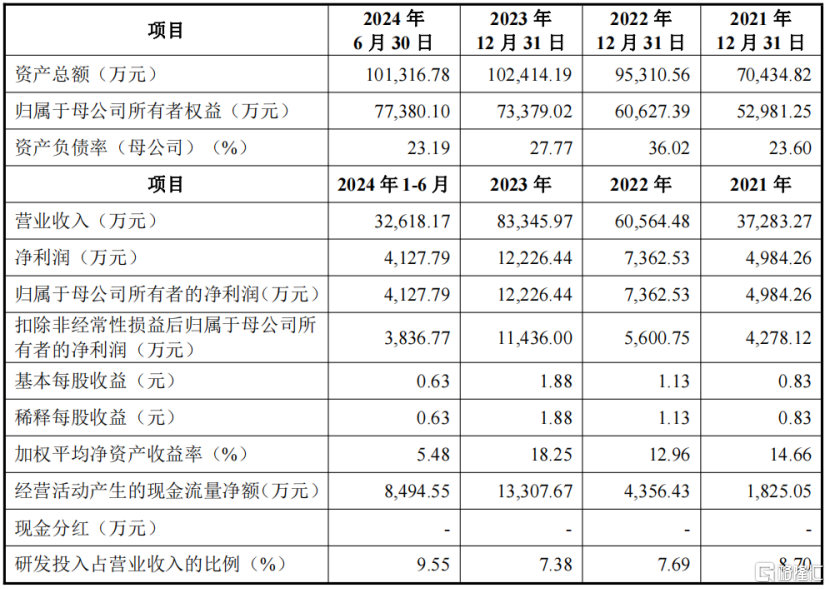

從財務數據來看,2021年、2022年、2023年、2024年1-6月(報告期),海創光電的營業收入分別為3.73億元、6.06億元、8.33億元、3.26億元,歸母淨利潤分別為4984.26萬元、7362.53萬元、1.22億元、4127.79萬元。

2024年1-6月,公司營業收入按年減少21.94%,淨利潤按年下滑22.48%,並預計2024年全年經營業績會有較大幅度的下滑。

2024年業績下滑主要系激光雷達業務發展不及預期所致。具體而言,主要因客戶Luminar定點車型量產交付不及預期、圖達通與A公司引入第二供應商,以及激光雷達主要產品價格下調,導致激光雷達業務收入下滑。

同時,受行業競爭激烈、主要產品價格下降等因素影響,2024年工業激光業務也出現一定程度的下滑。

公司主要財務數據;來源:招股書、落實函

由此,也導致了毛利率下降,報告期內,海創光電的主營業務毛利率分別為40.53%、32.07%、35.85%、34.08%,主要受激光雷達業務和工業激光業務影響。

其中2022年毛利率下降幅度較大,其中一項主要原因為,隨着公司1.5μm光纖激光雷達光源模組、傳輸模組及接收模組等激光雷達產品開始批量生產交付,銷售價格基於量產成本下調幅度較大,導致激光雷達業務毛利率下降8.33個百分點。

與同行相比,各公司毛利率存在一定的差異,主要是產品類別、規格型號、產品銷售結構等方面存在差異所致。

同行業可比公司主營業務毛利率對比,來源:招股書

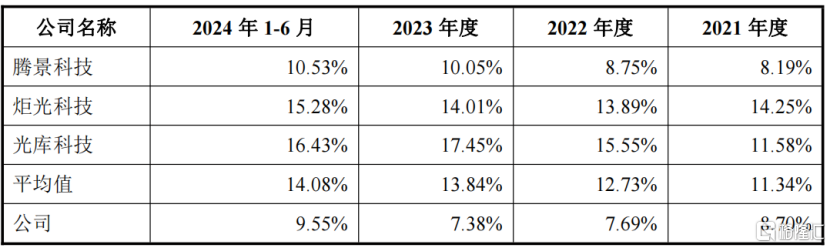

研發費用方面,公司報告期內研發費用率分別為8.70%、7.69%、7.38%及9.55%,低於同行業平均值。

同行業可比公司研發費用率對比,來源:招股書

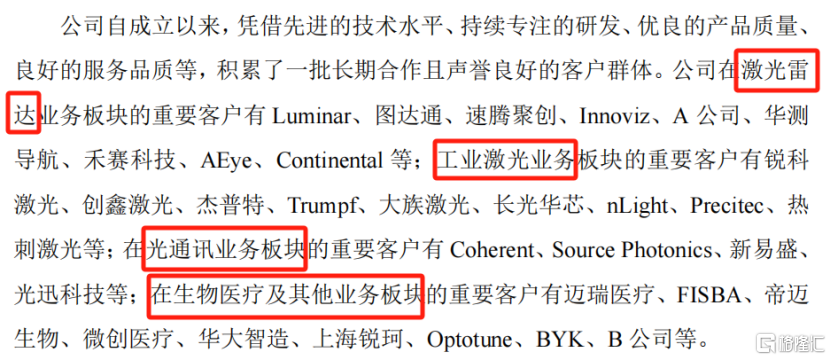

公司在激光雷達業務板塊的重要客戶有Luminar、圖達通、速騰聚創、Innoviz、A公司、華測導航、禾賽科技、AEye、Continental等;

其他重要客戶還有大族激光、長光華芯、新易盛、光迅科技、邁瑞醫療、微創醫療、華大智造等。

公司重要客戶,來源:招股書

報告期內,公司向前五大客戶的銷售金額佔比超過了50%。

其中2022年、2023年、2024年1-6月來自圖達通和Luminar兩大客戶的收入比例合計分別為43.96%、48.10%、37.26%。

隨着公司激光雷達和工業激光業務的發展,公司向前五大客戶的銷售金額將進一步增長,收入佔比可能進一步提高。

03

行業增速較快,但是面臨技術路線、合作模式不確定等風險

海創光電的產品激光光學元器件和激光模組屬於光電子元器件行業。

激光雷達即激光探測及測距系統,是通過發射激光束來探測目標位置、速度等特徵量的雷達系統。

從激光雷達的基本結構來看,激光雷達主要由光源系統、掃描系統、接收系統和數據處理系統四大部分構成。

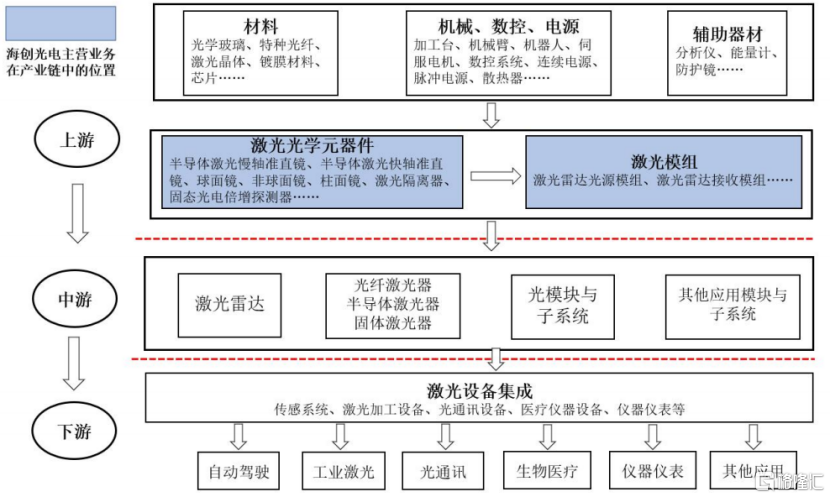

海創光電的產品位於激光產業鏈的上游。

激光光學元器件和激光模組作為激光產業鏈中的關鍵部件,其性能對中下游的應用模塊和設備具有重要影響。

激光產業鏈上下游,來源:招股書

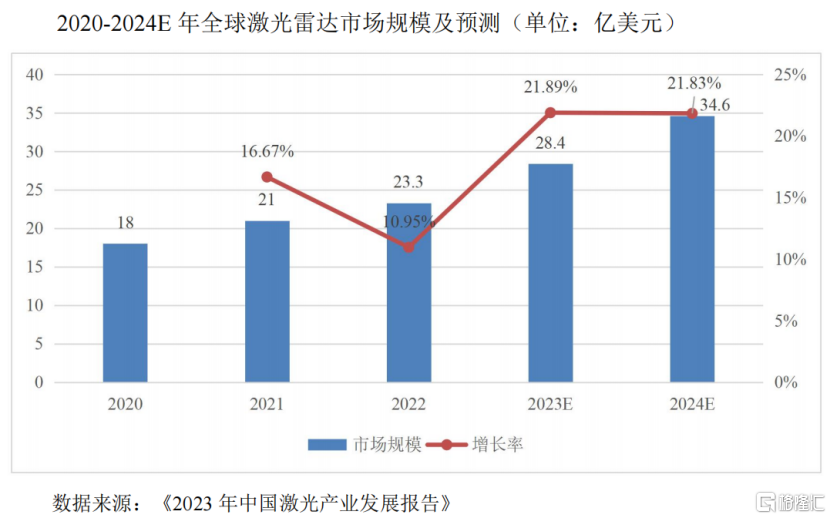

隨着激光雷達性能優勢的不斷提升,產品價格隨規模量產而不斷下探,激光雷達行業市場規模未來將呈現高速發展態勢。

根據《2023年中國激光產業發展報告》統計數據顯示,2022年全球激光雷達市場規模為23.3億美元,預計2024年將達到34.6億美元,2020年至2024年可實現的年均複合增速達17.75%。

其中,全球自動駕駛領域激光雷達市場規模預計自2023年的6.43億美元增至2028年的44.77億美元,年均複合增速達55%。

關於公司的市場份額,保薦工作報告顯示,2023年,公司現有產品在所屬激光雷達相關模組細分領域的整體市場份額為33.68%。

不過,從行業發展角度,未來危與機並存。

激光雷達目前主要用於自動駕駛領域,產業處於發展初期,未來存在一些不確定性:

技術路線不確定:自動駕駛技術有以攝像頭為主導的純視覺方案和以激光雷達為主導的多傳感器融合方案競爭。

而多傳感器融合方案中,905nm激光雷達因成本優勢佔據較大市場份額,但公司激光雷達業務收入80%來自1.5μm激光雷達產品。

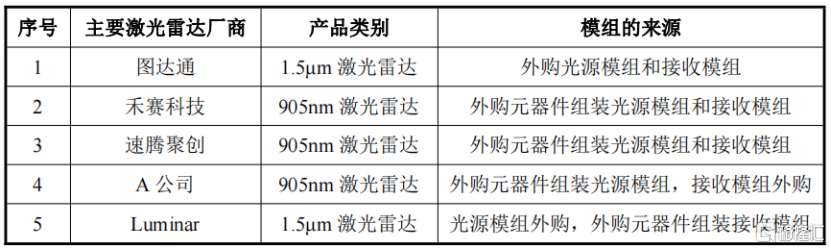

下游激光雷達廠商經營模式不確定:公司激光雷達業務以1.5μm激光雷達光源模組為主。目前905nm廠商多采用外購元器件自行組裝,而1.5μm廠商多外購模組。激光雷達廠商生產模式的變化可能影響公司產品增長。

目前市場上的主要激光雷達廠商包括圖達通、禾賽科技、速騰聚創、A公司和Luminar等,主要激光雷達廠商自制和外購模組的情況如下:

客戶合作不確定:車載激光雷達是新興業務,市場上的量產供應商較少。公司激光雷達業務在客戶採購中佔比較高,但隨着競爭加劇,客戶可能引入其他供應商以穩定供應鏈和降低成本。

例如,A公司自2023年9月至2024年10月未向海創光電採購激光雷達接收模組,直至2024年12月公司完成迭代產品驗證並量產。

此外,圖達通在2024年上半年引入其他供應商,導致公司對其業務收入大幅減少。

其他主要客戶也可能引入其他供應商,若客戶自身業務增長無法彌補公司供應份額的下降,可能對公司經營業績產生重大不利影響。

總體而言,海創光電所在的激光雷達市場是一個新興的行業,未來增速預期較高,但是作為上游元器件和模組供應商,公司可能會面臨與下游客戶合作不確定性等風險;未來,公司能否綁定核心客戶、提高技術實力、降本增效實現業績的穩步增長,我們持續保持關注。