2025年製藥、生物科技和生命科學行業上市公司ESG評級

結果分析

前言

ESG理念從早期基於宗教教義的道德觀念融入於商業活動,到責任投資的興起,再到可持續發展理念的全面推廣,最終形成目前全面可持續金融實踐。ESG的概念於 2004 年獲得高度關注,從2006年聯合國成立責任投資原則組織(UN PRI)開始,ESG投資逐漸獲得全球的廣泛認可,目前已經成為全球的主流投資策略。在全球應對氣候變化、實現聯合國可持續發展目標、企業追求綠色轉型的背景下,我國也緊跟國際市場的ESG發展趨勢,開展生態文明建設、建設綠色家園,積極推動ESG的發展。

製藥、生物科技和生命科學行業是對我國國民經濟和人民健康福祉有巨大影響的重要產業。目前,我國的製藥、生物科技和生命科學行業一方面為國家的經濟增長、就業保障以及公共健康事業做出巨大貢獻,另一方面其在環境責任等可持續發展方面也面臨很大的挑戰。製藥、生物科技和生命科學行業的綠色發展是實現國家可持續發展的關鍵。因此,製藥、生物科技和生命科學行業的公司有責任提高整體的ESG治理水平,推動ESG的發展。

近年來,在相關政策的影響下,製藥、生物科技和生命科學行業的公司愈加重視綠色發展,將綠色理念貫穿於企業經營全過程,製藥、生物科技和生命科學行業ESG實踐的效果已成為大家關注的焦點。本文將以披露了ESG相關報告的製藥、生物科技和生命科學行業的上市公司為樣本,分析製藥、生物科技和生命科學行業的整體ESG水平。

ESG評級結果分析

聯洲信評(UCCR)ESG專項小組通過對企業官網及巨潮資訊網等來源披露的ESG相關報告的情況進行統計,截至2024年9月5日,A股製藥、生物科技和生命科學行業主動披露2023年度ESG相關報告的上市公司有134家,披露比例為37.85%,披露比例較低,有很大的提升空間。

(UCCR)ESG專項小組以此為樣本,結合聯洲信評ESG評級模型及標準,對A股製藥、生物科技和生命科學行業上市公司的ESG績效進行綜合分析。

由於目前上市公司ESG信息仍以自願披露為主,缺乏規範格式,部分公司披露的ESG相關數據不完整,降低了ESG相關議題討論的可比性。以下評級結果是以上市公司披露的2023年度ESG相關報告和2023年度公司年報等公開信息為數據來源,評級信息存在不充分等侷限性。聯洲信評不對評級報告所記載內容的真實性、完整性、及時性作任何保證,評級結果不作為任何投資決策依據,僅作為基本參考。

總體評級結果

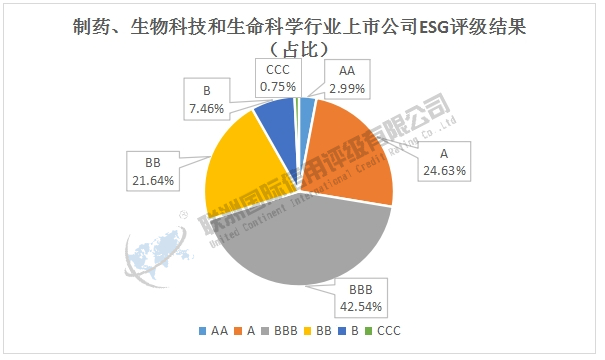

圖1:製藥、生物科技和生命科學行業上市公司ESG評級結果分佈(家)

圖2:製藥、生物科技和生命科學行業上市公司ESG評級結果分佈(佔比)

從圖1和圖2可以看出,本次被評級的製藥、生物科技和生命科學行業的134家上市公司中,獲得AAA評級的公司數量為0家;獲得AA評級的公司共有4家,佔比為2.99%; ESG評級結果主要分佈在A、BBB和BB 之間。獲評A級的公司有33家,佔比為24.63%;獲評BBB級的公司有57家,佔比為42.54%;獲評BB級的公司有29家,佔比為21.64%;獲評B級的公司有10家,佔比為7.46%;獲得CCC級的公司有1家,佔比為0.75%;獲得CC及以下評級的公司數量為0家。可以看出,被評級的製藥、生物科技和生命科學行業的134家上市公司的ESG評級結果整體水平較好,ESG建設相對完善。

總體分數分析

通過分析圖3可以看出,整體上製藥、生物科技和生命科學行業的ESG得分分佈基本服從正態分佈,均值中等偏上,說明製藥、生物科技和生命科學行業的ESG發展水平較好,但仍有不均衡之處。部分公司對ESG的認識還不夠深刻,在ESG建設上的投入不夠;部分公司意識到ESG建設的重要性,在經營中關注ESG,追求綠色發展,但實踐效果還不理想;有些公司在實踐上取得一定的成效,但存在信息披露相對薄弱、各議題治理水平不平衡等問題。對於製藥、生物科技和生命科學行業的公司,未來還需要不斷踐行ESG理念,進一步推動綠色可持續發展。

圖3:製藥、生物科技和生命科學行業公司ESG得分分佈情況(家)

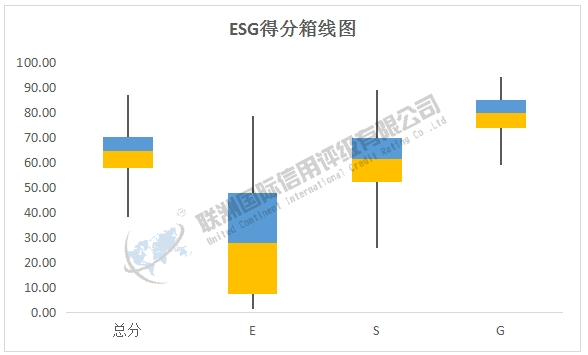

通過分析134家制藥、生物科技和生命科學行業上市公司的ESG得分情況發現,ESG總分的中位數為64.49,上四分位數為70.42,下四分位數為57.95,四分位差為12.46;而E(環境)、S(社會)、G(公司治理)這三個子類的得分的中位數分別為27.70、61.29、80.00,G(公司治理)的中位數最高,而E(環境)的中位數最低;134家制藥、生物科技和生命科學行業上市公司中,離散程度最高的是E(環境),四分位差為40.68,最低的是G(公司治理)子項,四分位差為11.19。由此可以看出,製藥、生物科技和生命科學行業在 G(公司治理)方面的治理水平整體較為完善,在S(社會)方面的建設水平尚可,但在E(環境)方面的建設和治理仍處於初級階段,未來製藥、生物科技和生命科學行業公司應更加關注E(環境)的建設,提高ESG建設的整體效果。

圖4:製藥、生物科技和生命科學行業ESG得分箱線圖

按省份分佈評級結果分析

將134家上市制藥、生物科技和生命科學行業公司的ESG評級結果按省份分佈情況分析,廣東省、天津市、北京市等經濟發達,ES G治理髮展迅速的省份或直轄市的ESG表現較好。這表明,經濟發達且ESG治理水平高的地區,製藥、生物科技和生命科學行業的上市公司相對更加重視對ESG的建設。

圖5:按省份分佈劃分的ESG評級結果分佈(家)

按公司規模評級結果分析

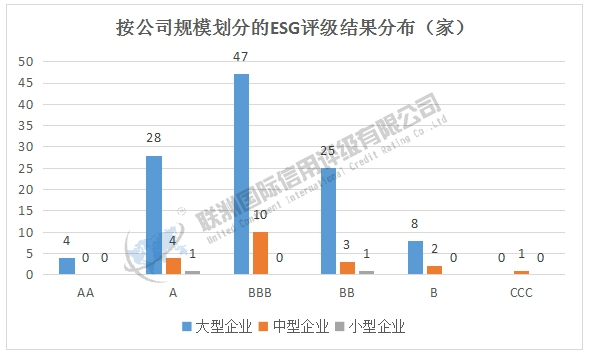

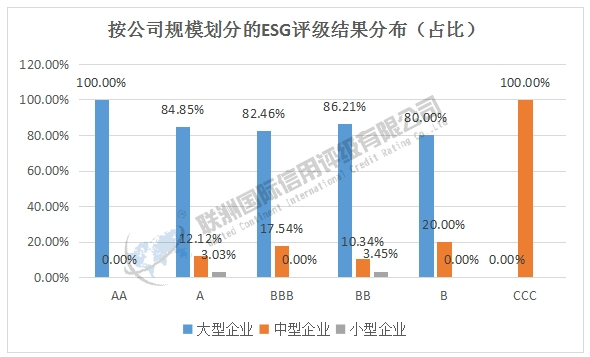

根據公司規模分析,134家制藥、生物科技和生命科學行業公司中,大型公司在各項評級中均有較高的佔比。評級為AA級的公司100%為大型公司;級別在A級的公司中,大型公司佔比為84.85%,中型公司的佔比為12.12%,小型公司佔比3.03%;評級結果為BBB的公司中,大型公司佔比82.46%,中型公司的佔比為17.54%;級別在BB級的公司中,大型公司佔比為86.21%,中型公司的佔比為10.34%,小型公司佔比3.45%;級別為B級的公司中,大型公司佔比80.00%,中型公司佔比20.00%;級別在CCC級的公司中,中型公司佔比為100.00%。總體上,大型公司由於在管理理念以及資源投入方面的優勢,在ESG治理上比中小型公司更好。

圖6:按公司規模劃分的ESG評級結果分佈(家)

圖7:按公司規模劃分的ESG評級結果分佈(佔比)

按公司性質評級結果分析

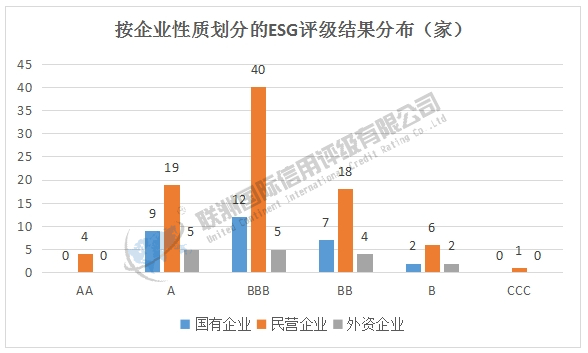

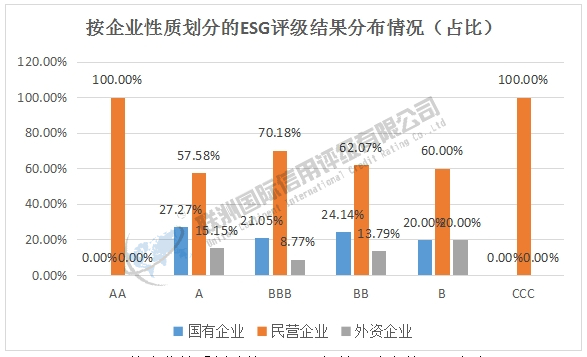

從公司性質分析,民營企業ESG的整體表現優於國有企業和外資企業。六家評級為AA級的公司均為民營企業;級別在A級的公司中,國有企業佔比為27.27%,民營企業的佔比為57.58%,外資企業佔比15.15%;評級結果為BBB的公司中,國有企業佔比為21.05%,民營企業的佔比為70.18%,外資企業佔比8.77%;級別在BB級的公司中,國有企業佔比為24.14%,民營企業的佔比為62.07%,外資企業佔比13.79%;級別為B級的公司中,國有企業佔比為20.00%,民營企業的佔比為60.00%,外資企業佔比20.00%;級別在CCC級的公司中,民營企業的佔比為100.00%。整體上,民營企業ESG表現比國有企業和外資企業好,隨着這幾年國內掀起ESG的熱浪,政府加強ESG建設的規範和引導,令越來越多的企業重視企業內部ESG建設,而民營企業作為製藥、生物科技和生命科學行業中的中流砥柱,行動力更強,ESG建設效果更好。

圖8:按企業性質劃分的ESG評級結果分佈(家)

圖9:按企業性質劃分的ESG評級結果分佈情況(佔比)

總結

本文通過分析披露了ESG相關報告的製藥、生物科技和生命科學行業上市公司的ESG表現,整體上,製藥、生物科技和生命科學行業的ESG 表現較好,最高的等級為AA,共有六家,大部分公司的評級結果為A、BBB和BB,大型公司和民營企業的ESG治理水平普遍較高,但ESG綜合管理水平仍有完善空間,未來還需要加強相關投入,提高整體的ESG治理水平。

作者:聯洲信評