作者 | 探客出行 段楠楠

近日,在比亞迪智能化戰略發布會上,比亞迪一口氣推出了21款智駕版車型,6.98萬元的車就可以帶智駕版,意味着全民智駕時代的到來。

在此背景下,作為蔚來激光雷達供應商圖達通向聯交所遞交了招股書,計劃在港股上市。

過去幾年,背靠蔚來讓圖達通收入增長近100%,在收入持續增長的背景下,其發行估值超過百億港元。

但收入增長的背後,圖達通依舊未能扭虧為盈。此外,由於蔚來自身盈利能力並不理想,加之行業價格戰,圖達通向蔚來提供的產品價格也在下滑,且未拓展出除蔚來以外的主要客戶。

在覈心客戶盈利不佳的背景下,志在港股上市的圖達通能否如願登陸港股,公司未來又能否扭虧為盈?

累計虧損超5.3億美元靠激光雷達盈利難

招股書顯示,圖達通成立於2016年,2018年成立僅兩年的圖達通成功發布首款遠距離圖像級激光雷達解決方案系列——獵豹。

2020年,圖達通成功推出獵鷹系列激光雷達,2022年初圖達通便開始量產獵鷹系列激光雷達。

當年,圖達通該產品便獲得6503.8萬美元收入,依靠該產品,圖達通當年收入達到6630.2萬美元。

隨着蔚來汽車銷量逐年增長,圖達通獵鷹系列產品銷量隨之增長,2023年公司收入達到1.21億美元,按年增長82.50%,2024年前三季度圖達通收入達1.19億美元,收入再度按年增長40%。

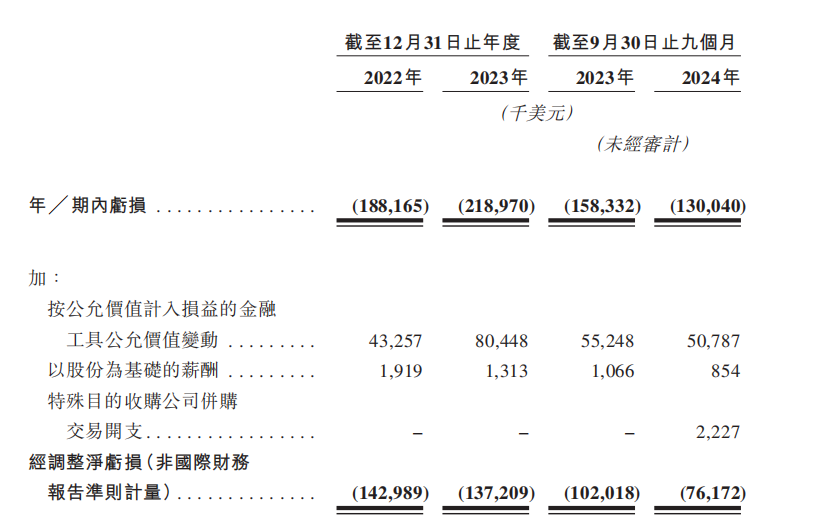

值得注意的是,雖然收入增長,但圖達通依舊未能擺脫虧損。數據顯示,2022年至2024年前三季度(以下簡稱「報告期內」),公司虧損金額分別為1.88億美元、2.19億美元、1.3億美元,不到三年累計虧損超5.3億美元。

扣除股份支出及公允價值變動等非經營虧損,公司經調整後虧損分別為1.43億美元、1.37億美元、7617.2萬美元。

圖 / 主要財務指標

從圖達通披露的數據來看,材料成本及研發開支是圖達通虧損的重要原因。數據顯示,報告期內,圖達通材料成本支出分別為9630.7萬美元、1.48億美元、1.23億美元。

據悉,激光雷達主要原材料包括有色金屬材料、激光材料(玻璃材料、晶體材料)、其他組件(導航芯片、模擬芯片等)。報告期內,僅上述原材料採購金額便多於公司營業支出。

此外,為了不斷迭代產品和降低生產成本,圖達通不得不維持高昂的研發支出。報告期內,公司研發支出金額分別為7812萬美元、6378.9萬美元、3224.1萬美元。

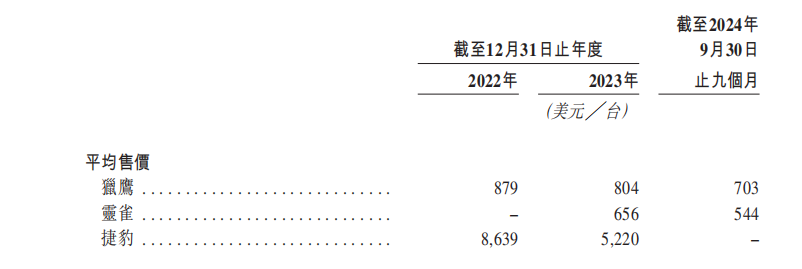

在公司持續不斷的研發投入支持下,圖達通產品不斷迭代優化,單位成本也有所降低。值得注意的是,由於產品生產成本的降低,圖達通產品對外售價也在下滑。報告期內,公司獵鷹系列產品售價為879美元/台、804美元/台、703美元/台。

圖 / 產品均價

因此,即便圖達通不斷通過研發迭代降低生產成本,但面對收入佔比約90%的大客戶蔚來,圖達通議價能力並不強。因此,近幾年公司收入大幅增長的背景下,2024年前三季度,公司經調整後虧損依舊高達7617.2萬美元。

截至2024年前三季度,公司激光雷達銷量多達16.88萬台,即便如此,圖達通仍處在鉅額虧損當中。考慮到整個新能源汽車行業及大客戶蔚來的銷量增速均在放緩,公司銷量或難重現前幾年一樣的大幅增長。

此外,為了不斷降低成本及提升產品技術,圖達通後續仍需要維持較高的研發支出。在此背景下,圖達通想要扭虧為盈難度進一步增長。

對此,「探客出行」試圖向圖達通了解,在新能源汽車銷量及主要客戶銷量均放緩背景下,未來公司將通過何種途徑實現扭虧為盈,扭虧為盈又將在哪一年實現?截至發稿,未獲得圖達通回覆。

大客戶交付量下滑壞賬三年內激增100倍

圖達通與蔚來的關係十分密切。據悉,前者最大客戶便是新能源車企蔚來。

報告期內,公司來源於蔚來的收入分別為5882.8萬美元、1.098億美元、1.095億美元,佔公司收入比例分別為88.7%、90.6%、92.4%,收入佔比逐年提升。

昔日,蔚來作為一家與理想、小鵬汽車齊名的新能源車企,2020年三家車企幾乎並肩而行。近兩年,蔚來不論是銷量還是財務水平均在掉隊。

2024年蔚來新能源汽車銷量為22.20萬輛,按年增長38.7%,銷量雖然持續增長,但銷量還不到理想汽車一半。

2025年1月,得益於小鵬P7及小鵬MONA M03的成功,小鵬汽車以30350台成為新勢力車企交付量第二企業,同期蔚來交付量僅為7951輛,掉至新勢力第11位,甚至不如嵐圖。

除交付量開始掉隊,蔚來盈利能力及市值也被理想汽車及小鵬拉開差距。據東方財富數據,2024年上半年蔚來除稅後淨虧損高達102.31億元,繼2023年上半年淨虧損107.95億元后,連續兩個上半年虧損金額超百億元,目前仍未看到縮小虧損的趨勢。相比之下,理想汽車早已實現盈利,小鵬汽車虧損也在快速縮小。

在覈心大客戶交付量及財務狀況不理想的背景下,市場對於圖達通後續激光雷達銷量增長難免會產生擔憂。

對此,「探客出行」試圖向圖達通了解,在主要客戶蔚來交付量下滑的背景下,公司有無具體應對計劃?未來是否有能力拓展其他客戶來對沖主要客戶業績下滑的風險?截至發稿未獲得圖達通回應。

除成長能力被市場質疑外,圖達通壞賬也在走高。報告期內,公司應收賬款餘額為3776.6萬美元、3236.5萬美元、3525.6萬美元。

雖然應收賬款餘額沒有上升,但壞賬卻在走高。同期,公司壞賬金額分別為1.5萬美元、16.8萬美元、158.9萬美元,不到三年時間,公司壞賬金額增長超100倍。

對此,「探客出行」試圖向圖達通了解,公司在應收賬款餘額下降的背景下,壞賬計提為何成百倍增長,壞賬是否來自主要客戶蔚來?截至發稿未獲得圖達通回應。

令人擔憂的是,由於主要客戶持續大額虧損,且沒有任何減少虧損的跡象,在與蔚來如此深度綁定的情況下,圖達通很難不受到蔚來持續、大額虧損的影響。

行業內卷加劇公司拓客難

對於圖達通而言,開拓除蔚來以外的客戶是公司當務之急,但這並非易事。

2018年,在A輪孖展時,蔚來以3000萬美元戰略領投了圖達通,後續通過深度綁定蔚來,讓公司產品面市迅速打開銷路。2022年,公司激光雷達市佔率便高達15%。

2023年前5月,圖達通激光雷達市佔率一度高達27.5%,但隨後公司激光雷達出貨量被禾賽科技、速騰聚創所反超,公司2023年市場份額也從年初的27.5%下降至19%。

2024年隨着華為系智能汽車銷量快速增長,圖達通市場份額再度被華為第一代96線中長距激光雷達產品所搶佔,2024年圖達通激光雷達市佔率進一步下滑至13.4%。

圖達通市場份額被搶佔,與其產品定位有很大關係。據悉,圖達通全球唯一一家能夠大規模量產車規級1550nm激光雷達的公司,因此公司激光雷達產品從誕生之初便定位高端車型,該產品只有30萬元以上車型能用。

2024年,智能駕駛成為各大車企搶奪市場的重要手段,搭載激光雷達的高階智駕車型實現價格下探,低至15萬元級別。2025年年初,比亞迪放出大招,6.98萬元的車就可以帶智駕版,預示着全民智駕時代的到來。

這對於定位高端車型的圖達通而言,無疑是當頭一棒。或許意識到自身產品的侷限性,2023年其在上海車展發布了採用905nm路線的Robin靈雀平台,並亮相兩款產品,該產品主要適用於經濟車型,但實際效果並不理想。

從披露的數據來看,除蔚來外,雖然圖達通還與深向、陝重汽等就激光雷達解決方案達成合作,但公司業績仍高度依賴蔚來一家。此前,有消息報道,圖達通已經拿下了零跑汽車主機廠定點。即便如此,圖達通客戶開拓情況仍與禾賽科技和速騰聚創相差甚遠。

為了拿下更多客戶,禾賽科技開啓了殘酷的價格戰,此前,禾賽科技CEO李一帆表示2025年公司激光雷達價格將減半。

圖達通激光雷達由於產品生產成本高昂、研發投入大,其價格競爭優勢遠遜於禾賽科技,進一步制約公司客戶開拓。

由於客戶開拓能力有限,圖達通產能利用率一直不高,據招股書披露信息,2024年4月公司寧波激光雷達生產基地暫停運營。

對於圖達通而言,在比亞迪推出6.98萬元智能駕駛車型後,全民智駕時代已經來臨。

定位於高端市場的圖達通已經失去先機,加之核心客戶蔚來交付量及財務數據並不理想,公司市場份額持續丟失,圖達通自身也在持續虧損當中。未來公司能否順利翻盤,很大程度要看公司股東及最大客戶蔚來能否逆襲。