2024年,梅賽德斯-奔馳集團股份公司(MBG,下稱「奔馳」)營收和利潤雙雙下滑。

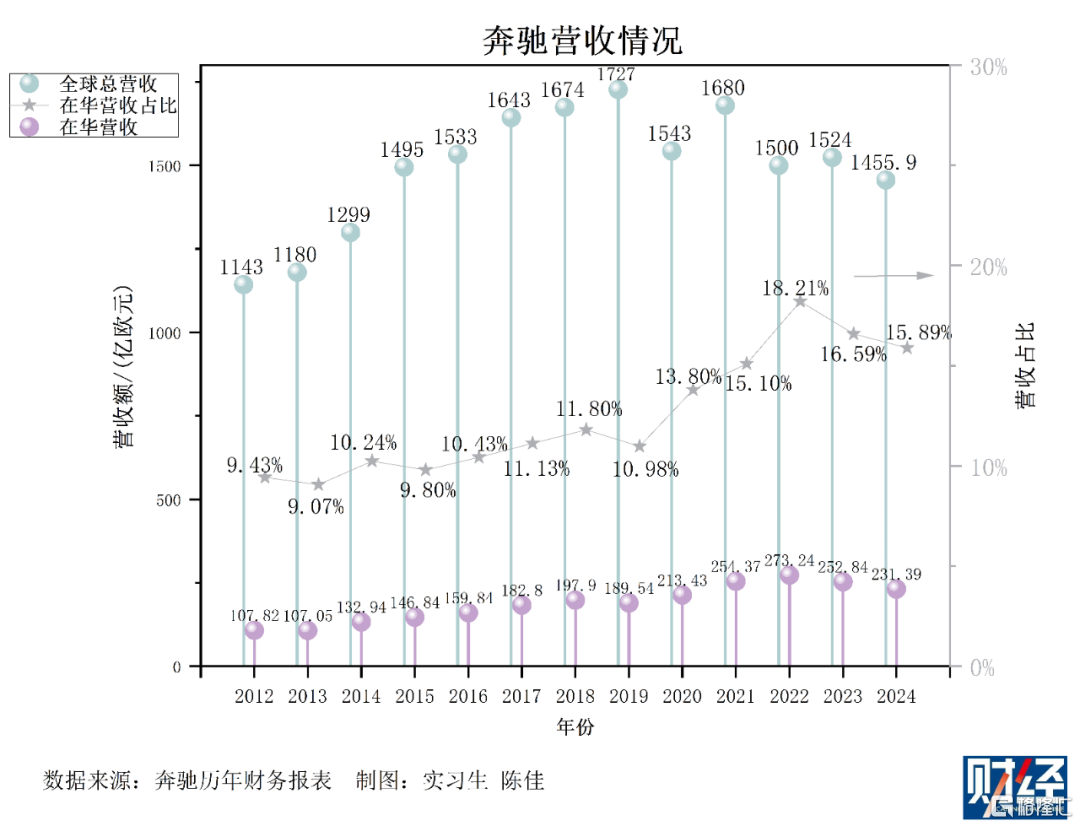

2月20日,奔馳發布了2024年四季度及全年財報。數據顯示,奔馳全年營業額為1456億歐元,較2023財年的1524億歐元下滑4.5%;息稅前利潤(EBIT)為136億歐元,較2023年的196.6億歐元下滑30.8%。淨利潤為104億歐元,較2023年的145.3億歐元按年下降28.4%。

奔馳在財報中提及,受地緣政治衝突、關稅政策及金融環境惡化等多重影響,當前全球經濟與汽車市場的前景仍充斥着不確定性。這些因素可能對奔馳集團的業務發展帶去挑戰。

2024年,奔馳乘用車調整後息稅前利潤降至86.77億歐元,較上財年減少56億歐元,按年減少39.1個百分點,調整後銷售回報率(RoS)為 8.1%,2023年為12.6%。銷售回報率越高,說明公司從其銷售收入中獲得的利潤越多,公司的盈利能力越強。

儘管整體銷量下降,奔馳核心車型銷量卻逆勢增長6.5%。同時,奔馳在研發投入依然維持在高位。雖然,這些投資在短期內難以轉化為實際的經濟效益。不過,車企只有掌握關鍵新興技術,才能造出與衆不同的創新產品,從而放大銷量;通過規模效應,降低生產成本;進而收穫更豐厚的利潤,最終贏得未來。

從賬面看,整個奔馳的現金流相對充沛,這給予了奔馳積蓄力量發展自身的充裕空間。這是因為乘用車和輕型商務車業務本身有較高現金轉換率(CCR),奔馳的工業業務自由現金流達到92億歐元,工業業務淨流動資產達到314億歐元。

梅賽德斯-奔馳集團股份公司董事會主席康林松(Ola Källenius)表示:「為了確保公司在未來越發多變的環境中保持競爭力,我們正在採取措施使公司變得更精幹、更迅速、更強大,並從全新CLA起展開包含一系列密集新車型的產品攻勢。」

奔馳方面表示,中國始終是梅賽德斯-奔馳全球戰略中最重要的市場之一,公司將持續加大在華投入。

整體銷量下滑

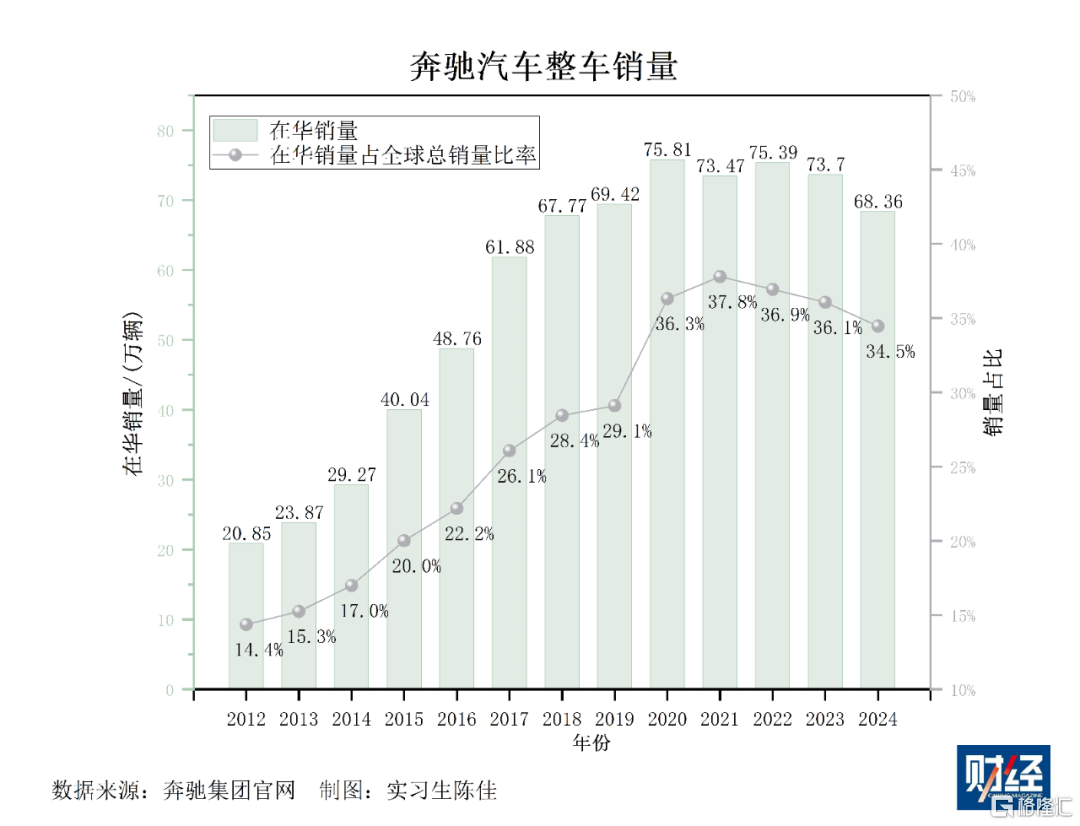

全球範圍內,奔馳2024年共銷售汽車198.34萬輛,較2023年的204.41萬輛按年下降3%。從區域市場來看,奔馳在北美、歐洲和亞洲等主要市場的營收均有所下降。其中,北美市場營收為389.17億歐元,按年下降3.9%;歐洲市場營收為587.64億歐元,按年下降3.8%;亞洲市場營收為396.43億歐元,按年下降8.6%。

中國地區的銷量也在下滑。2024年,奔馳在中國市場的營收為231.39億歐元,較2023年的252.84億歐元按年下降8.5%。奔馳2024年在華共銷售汽車68.36萬輛,較2023年的73.72萬輛按年下降7.3%。以單一品牌而論,奔馳勉強保住了中國市場豪車銷冠的位置。

奔馳下滑的銷量去了哪裏?

不是寶馬、奧迪,也不是雷克薩斯、沃爾沃。而是特斯拉、理想、問界、極氪、蔚來,其中不少是近幾年誕生的新造車公司,產品特色就是電氣化,車輛能聯網,支持一定限度的自動駕駛。伴隨產品越發成熟,這些汽車新品牌的售價也在水漲船高,車輛也越發高級,直接和奔馳們的入門級乃至核心級車型成為了競爭對手。

換句話說,即便面對多種挑戰,承壓之下的中國汽車消費市場韌勁依舊,只不過競爭越發激烈,原本豪華車市場牌桌上的玩家變多了。

奔馳在中國所遇到的挑戰頗具代表性。伴隨智能電動車的技術越發成熟,市場接受程度越來越高,使得消費者重新在定義「豪華汽車」的樣貌,原本的外觀、內飾不再是唯一選擇,消費者開始願意為車輛聯網、智能駕駛、電氣化帶來的新體驗而買單。

在中國這個全球最大的汽車市場,外資車企曾經憑藉先進技術、成熟的流程管理,以及品牌影響力佔據顯著優勢。在電動化與智能化浪潮下,外資車企的技術及流程管理優勢已不在;在終端市場不斷加碼的折扣力度衝擊下,其品牌地位也正在動搖。

奔馳折射出整個外資車企的集體焦慮。根據國家統計局,2024年規模以上工業企業中,外商及港澳台投資企業實現利潤總額17637.9億元,下降1.7%。另據麥肯錫測算,外資車企在中國市場經歷了困難的2024年,2025年將更為艱難。目前外資品牌合計佔中國乘用車市場約40%的份額(與非德系品牌在德國市場的市佔率相當)。麥肯錫預計2025年外資車企在中國市場佔比將很有可能進一步下降至約30%。

據麥肯錫的相關報告數據顯示,中國汽車製造業的利潤率水平從2017年的7.8%,一路降至2024年前11個月的4.4%。同時,全行業利潤總額從2017年的6833億元,跌至2023年的5086億元,跌幅26%,總量萎縮了1747億元。

根據國家統計局,2024年汽車製造業規模以上工業企業營業收入10.65萬億元,營業成本9.33萬億元,實現利潤總額4622.6億元,較上年度下降8%,營業收入利潤率為4.34%。

面臨中國市場的挑戰,奔馳在華的合資公司取得了不錯的銷售收益回報。

此前,很多車企採用了堤內損失堤外補的策略,即靠走量車型沖銷量,靠高毛利車型保利潤,從而形成組合拳。如今市場競爭日益激烈的情況下,如上的玩法效力越來越弱。

為了刺激銷量,奔馳採取降價促銷等策略,導致產品平均售價下降,毛利率也隨之降低。同時,不同車型的銷售結構發生變化,一些高利潤車型的銷量佔比下降,而低利潤或虧損車型的銷量佔比上升,使得整體車型組合的盈利能力減弱。

奔馳各車型中,高端車型銷量下降14.2%,從2023年的32.8萬輛降至2024年的28.1萬輛。高端車型在總銷量中的佔比也從16.1%降至14.2%。入門級車型銷量下降13.6%,從2023年的61.9萬輛降至2024年的53.4萬輛。入門級車型在總銷量中的佔比從30.3%降至27.0%。

奔馳方面解釋,下跌的品類主要是高端豪華和新生代豪華,定價中間層的核心產品相較2023年是增長的,核心豪華矩陣年度交付按年增長超6%。即使整個高端市場不景氣,奔馳在百萬以上高端豪華細分市場仍是賣得最多的一家,說明品牌力還是得到高端客羣認可。豪華旗艦車型S級轎車的年度交付量繼續領跑細分市場。

儘管整體銷量下降,奔馳核心車型銷量卻逆勢增長6.5%。從2023年的109.6萬輛增至2024年的116.7萬輛。核心車型在總銷量中的佔比從53.7%升至58.8%。

因2024年車企間激烈的價格戰等諸多因素,經銷商大面積虧損,生存壓力倍增,大批經銷商退網閉店。

此前,奔馳經銷商成規模、成建制退網的傳聞,一度甚囂塵上。對此,北京梅賽德斯-奔馳銷售服務有限公司高級執行副總裁張焱做了澄清,並表示2025年將主動優化網絡佈局,預計在未來2年內與經銷商共同推進低效能網點的優化合併。未來成效如何,則仍需等待市場的檢驗。

據乘聯會統計,2024年新能源乘用車國內市場滲透率達到47.6%,且呈現出穩步上升的趨勢。這也導致了燃油車佔據重要地位的德系豪車奔馳在華優勢減弱,從而銷量遇冷,呈現出較為明顯的下滑態勢。

持續加大研發及在華投入

放眼全球汽車市場,中國有三個特殊點,其一是最大的汽車消費國,其二是最大的汽車出口國,其三是智能電動汽車的新技術策源地。因為這三點同時存在,使得中國市場的競爭最為激烈,同時也在一定程度上引領着全球汽車產業未來的發展方向。

也正是因為這一點,任何有志於謀求未來格局的車企,都會格外重視中國市場,因為在這裏可以高手過招,並提前窺視未來技術,從而為全球佈局佔據先機。

為了適應中國市場,奔馳推行雙軌戰略(燃油+新能源),北京梅賽德斯-奔馳銷售服務有限公司總裁兼首席執行官段建軍表示,2025年會推進全線產品的智能化升級、服務體驗的數字化升級,加快旗下產品的更新迭代,從而覆蓋不同驅動方式、不同細分市場。

為在未來的汽車技術和市場競爭中佔據領先地位,奔馳對未來平台和技術持續投入。

2024財年,研發成本保持在較高水平,全球研發投入97億歐元,2025年會繼續增長。乘用車板塊相關支出達87億歐元,主要投資於技術,尤其是MB.OS智能座艙系統;輕型商務車業務研發支出10億歐元,主要用於對未來更靈活的輕型商務車新平台的投資,包含純電車型的VAN.EA平台和燃油車型的VAN.CA平台等。

這些投資在短期內難以轉化為實際的經濟效益,成本支出增加,對利潤形成了擠壓。此外,對物業、廠房和設備(PP&E)的投資保持在去年的水平,也反映出公司在資產擴張方面的謹慎態度,但並未能有效緩解成本壓力。

奔馳計劃在2027年將生產成本降低10%。以過去四年取得的重大進展為基礎,並繼續與供應商密切合作應對材料成本問題,固定成本降低舉措也將持續到2027年。

奔馳方面表示,中國始終是梅賽德斯-奔馳全球戰略中最重要的市場之一,公司將持續加大在華投入。目前,中國研發部門已發展成為奔馳德國以外規模最大、實力最強的研發網絡,有超過2000名研發專家。2024年10月,奔馳宣佈將與中國合作伙伴共同在華投資超過140億元,而在此前2019年到2023年的五年間在華研發投入達105億元。

在智能電動汽車時代,汽車的核心技術發生快速變化。在這一背景下,掌握關鍵新興技術的企業,能夠放大銷量並降低生產成本;同時,又能夠基於新技術創新產品,收穫更豐厚的利潤。正因如此,加大研發正是當下車企應對挑戰的必由之路。

當然,如何找對技術路線?如何提高研發效率?如何將研發成果轉化為產品,進而讓消費者買單?這三個問題,不只是對奔馳,也是所有車企的共同挑戰。