19日上午,京東於行業首個宣佈,將為京東外賣全職騎手上社保,引起了社會震動,很多媒體朋友自發在朋友圈轉發和稱讚這條消息。

晚間,美團就跟進宣佈了類似公告。作為外賣另一玩家,餓了麼則在20日跟進宣佈。當為全職或部分兼職騎手上社保,成為板上釘釘的事實後,一些新的聲音開始出現。

比如說,一些媒體採訪騎手,發現他們對此熱情度並不高(主要是擔憂收入下滑)。還有一些則是懷疑騎手上社保的社會價值,認為是社保系統獲利更多(社保基金經常被指入不敷出)。19日後美團股價連續三天下跌,也看出資本市場對此持看衰態度。

在生產力、服務效率不發生變化的情況下,騎手社保這部分成本,將會由平台、騎手、商家和消費者四方承擔。只是比較疑問的是,這部分成本未來會讓誰來承擔最多。

是平台負擔這個大頭?還是騎手負擔這個大頭?還是通過上漲運送費,讓消費者承擔?還是通過提升外賣服務的佣金費,讓商家承擔?最好的方式是均攤到四方身上,騎手收入略微下滑,外賣運費略微上漲,商家多交一點佣金費,平台也讓渡一部分利潤,這樣就比較好的「消化」掉騎手社保帶來的影響。就在主編髮稿前,京東又傳來消息,明確騎手五險一金成本由京東自己承擔。作為新入局者,京東此舉對美團、餓了麼將帶去極大的衝擊。

短期來看,騎手上社保會給整個外賣行業帶來一個負擔。長期來看,卻是一個將惠及到非常多家庭的德政。

1

騎手將是個「長期」職業

主編經歷了自媒體行業的繁榮和衰落,眼看着職業生涯走到了盡頭,常常開玩笑要做快遞員、騎手。作為一個上有老、下有小的普通人,一個穩定的工作,不僅是個人生存的依賴,背後更事關着一個家庭的幸福與否。

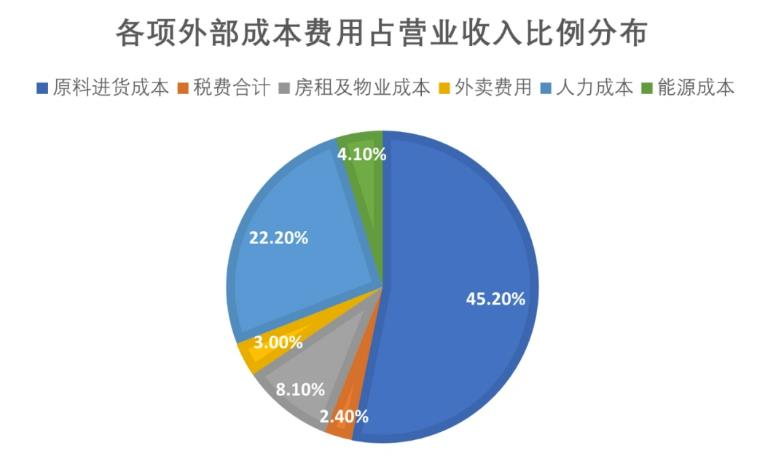

中國飯店協會發布《2024中國餐飲業年度報告》顯示,2023年我國餐飲外賣市場規模約1.2萬億元,佔餐飲收入的比重達到22.6%。在各項成本中,外賣成本佔比3.0%,這部分收入支撐起美團、餓了麼兩大平台外賣業務,也為數百萬全職、兼職騎手帶去穩定收入。

根據美團發布的官方報告,外賣騎手羣體可以被劃分為三類:高頻騎手、低頻騎手和業餘騎手。衆包騎手在一線、二線、三四線城市的平均月收入分別為7350元、6200元、5550元。

圖片來源:《2024中國餐飲業年度報告》

年初,中國互聯網絡信息中心最新數據顯示,截至2024年,我國網上外賣用戶規模已達到5.45億人,佔網民整體的約五成。從消費者構成來看,年輕人、忙碌的職場人士、家庭和學生構成了主要消費羣體,這些數據揭示了線上外賣市場將是個非常穩定的服務性行業。

如此來看,目前從事騎手行業的人員,全職比例雖佔到很小比例。可作為一個有着旺盛生命力的行業,騎手作為一個職業羣體,將是一個長期職業,為很多人帶去還算不錯的收入,解決萬千家庭的生活問題。

不完全統計,目前我國各平台註冊的網約配送員超過1200萬人,這一數據也印證了上面的推想。過去,這些從業人員只能通過個人參保方式參保,導致大多數人選擇放棄繳納社保。

這種情況長期延續的話,就是一個涉及千萬人規模的社保缺口,給未來社會隱藏了非常大的隱患。

以外賣騎手為代表,類似處境的有包括網約車司機、快遞員、網絡主播等8000多萬靈活就業者。騎手上社保成為一種慣例,也將帶動其他靈活就業者的社保問題的解決,其長期意義是無需質疑的。

2

「養老」問題應該用制度去解決

回溯中國社會的變遷,社會保障制度始建於20世紀50年代初期,在20世紀80年代中期伴隨經濟體制改革進入全面而深刻的制度變革時期。

誕生如此之早的社保,為何無論普及程度,還是社會認知都如此不成熟呢?這要說,最早社保制度是國營單位或機關的職工才能享受,80年代後改革開放,私企才大量出現,只是當時並未對私企社保問題進行強制性執行,造成了私企一直存在繳納社保和不繳納社保兩種狀態並行。

近四十年裏,通過勞動法裏強制要求合同工要繳納社保,並針對繳納社保的中小企業推出一些扶持策略等,從多個層面一定程度增加了企業社保繳納的積極性。新就業環境下,類似騎手、快遞員、主播這樣的兼職、衆包等新就業形態,給社保系統帶來新的問題,近幾年才引起有關機關關注,並進行了社保覆蓋方面的推進。

2021年,人力資源社會保障部等部門《關於維護新就業形態勞動者勞動保障權益的指導意見》明確提出,企業要引導和支持不完全符合確立勞動關係情形的新就業形態勞動者根據自身情況參加相應的社會保險。

2022年7月,我國正式啓動新就業形態就業人員職業傷害保障試點工作。試點工作在北京、上海、江蘇、廣東、海南、重慶、四川7個省市的出行、外賣、即時配送、同城貨運4個行業開展,涵蓋了7家平台企業。目前已將1037.99萬人納入參保範圍。

可以說,從私企逐步給全職員工繳納社保算起,幾十年來國家一直在推進社保的社會覆蓋率,作為佔到總人口十幾分之一的新就業形態羣體,他們的社保問題將是未來十年有關方面關注的焦點。

上面是大趨勢下,關於社保繳納的一個整體方向。那從個體視角來看,過去無數的家庭慘劇都在證明,傳統的養兒防老,和一些自己存錢給自己養老等方式,都是具備很高風險的選擇。比如說,養兒防老的模式中,老人和子女如果感情不和,往往會造成一些虐待老人的現象。另外,一些子女因為收入低或沒有工作,也導致有心無力的局面,依憑私德約束的養兒防老靠譜性不高。

同樣,靠自己存錢養老的想法,存在更多的變數。比如說,一場重大疾病就能把養老積蓄全部花光;比如說一些子女因為生存貧困,往往會「盯上」老人的養老錢。無論是誰,都很難做到「一點錯誤」都不範。

社保系統的好處,是法律層面一種制度性的剛性體系。雖然還存在雙軌制這種落後的結構,但總體上繳納多少社保,退休後能領到多少社保,是在一個較為公平的體系下運行。

當然,社保系統也不是萬能靈藥,只不過相比養兒防老、存錢防老,它更穩定、更科學,而且社保養老方式,並不排斥傳統的養兒防老和存錢防老。

3

社保是一種為老年人「分蛋糕」的手段

中國人非常熟悉一些口號,例如先富帶後富,例如做大蛋糕、分好蛋糕。

這些膾炙人口、言簡意賅的觀念裏,背後的科學邏輯是這樣的,社會總生產率的提升,是一個國家經濟發展的根本,而財富如何分配就事關具體人的人生幸福。

回到養老話題來說,為何有養兒防老、存錢防老這兩種傳統應對晚年生活的方式?因為,舊有的經濟社會里,財富分配方式就是參加勞動並獲取報酬。看起來,這種財富分配方式很科學,勞動者通過勞動獲取報酬非常公平。

可考慮社會現實,包括兒童、殘疾人、老年人等缺乏勞動能力的人羣,他們因為無法參與勞動,而喪失了財富獲取的方式。也就說,在傳統經濟體系裏,這些不能勞動的人,是無法獲得分蛋糕的機會。因此,就只能寄望於子女撫養,或提前置辦財產防止不測。

社保系統就提供了一個,從機制上、體系上和規則上,賦予老年人也能平等獲取蛋糕的權利。當然,這種權利是建立在年輕時參與繳納社保的基礎之上。當然,這種系統也有自身短板,比如說發生戰爭怎麼辦?年輕人口比例不足怎麼辦?(參與生產的人口減少,社會總財富下滑),但相對而言,和平年代社會中社保對老年人的保護能力,遠遠強過於私德約束和自我負責這兩種方式的。

養兒防老的不靠譜性,就不再贅述。那為何自我負責這種方式,也被批評不靠譜?原因就是,人作為一種感性生物,收入滿足不了需求是一種常態,哪怕是億萬富翁,個人財富也總追不上千變萬化的慾望。放任每個人自我負責養老,就等同於把達摩克利斯之劍懸在每個人的頭上,人類任何一次非理性衝動行為,都能給自己帶來毀滅的危機。

作為一個普通人,當然知道繳納社保帶來的成本,會加重生活的負擔。不過,從人性的非理性和衝動視角來看,社保系統是目前或是唯一靠譜的,維持每個人年老後基本生活保障的選擇。主編同樣認同騎手社保會帶來短期社會成本上升的這一觀念,可站在未來視角去看,社保這種給老年人也能參與社會財富「分蛋糕」的系統,將給億萬人帶去真實的幸福。