文丨雲酒頭條 宋玥

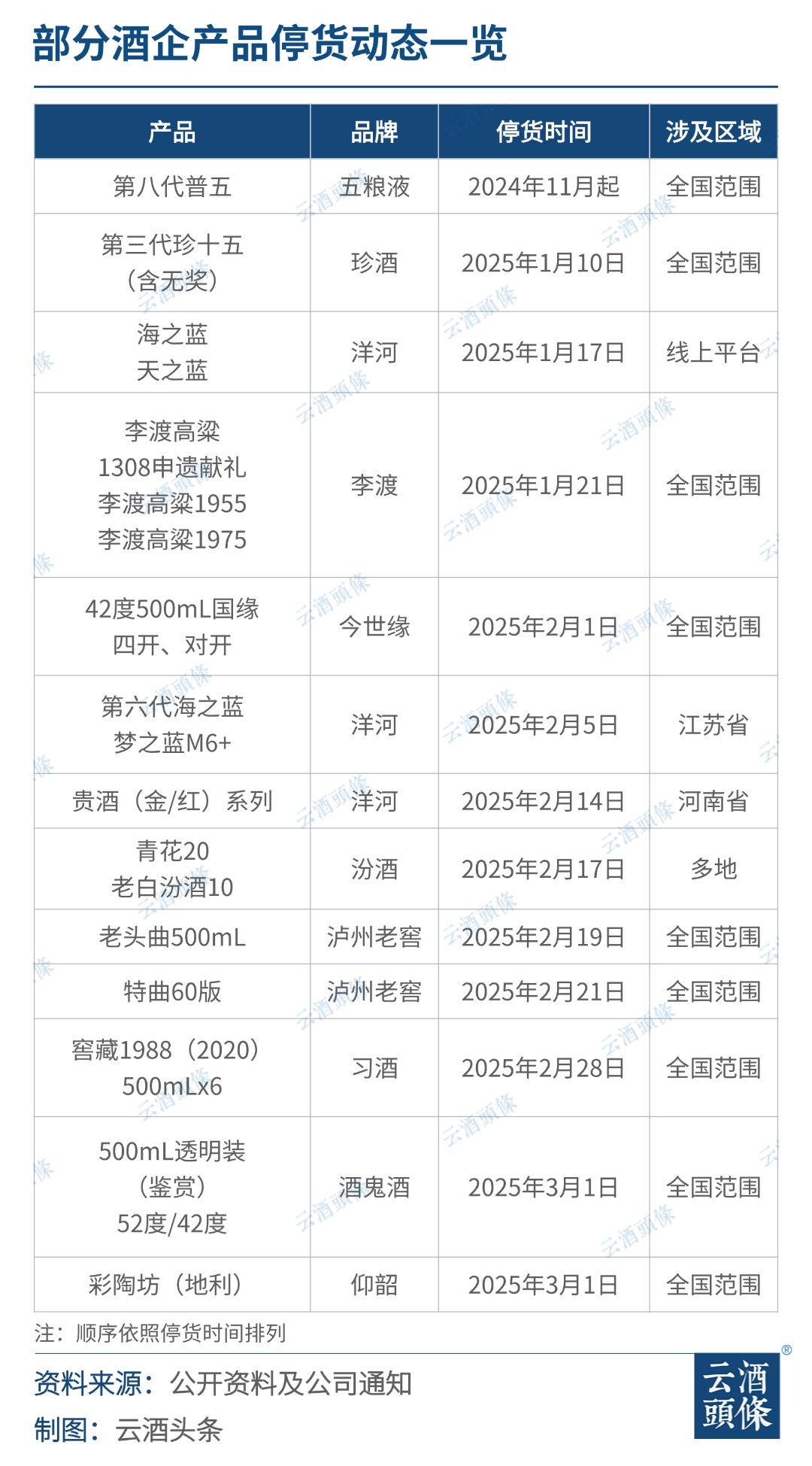

據云酒頭條不完全統計,近期已累計有10家酒企下發13份停貨通知,「白酒迎來停貨潮」論調甚囂塵上,業內外對此態度也褒貶不一。

樂觀者認為,企業嚴格控貨,是為了大力推進產品價格向價值的合理迴歸,穩定市場價格,同時也是保護經銷商的合理利潤空間,推動市場良性發展。

悲觀者的視角則是,本輪「停貨潮」牽頭者均為頭部酒企,且時機選在春節前後——這在以往堪稱罕見,更常見的反而是借春節旺季行情漲價——而這顯然更進一步印證了酒業的下行行情。

但在雲酒頭條看來,全面控盤於處於調整期的白酒行業而言,更多的是利好。在特殊時期控量保價,透露出的是酒企掌握市場主動權、選擇穩健發展的積極信號,不僅是應對市場波動的策略,更是對行業發展規律的尊重。

第一,停貨有利於供需槓桿重構,激活市場勢能。

停貨本質是頭部酒企對渠道庫存的「休克療法」。以茅台為例,其2018—2020年間三次停貨均使渠道庫存周期壓縮30%以上,批價回升15%—20%。這種戰略性收縮通過製造「市場飢餓感」,不僅化解了經銷商壓貨風險,更重塑了「廠家—渠道—終端」的價值傳導鏈。

《2022中國白酒營銷創新白皮書》曾統計過茅台、五糧液等8家實施停貨策略的上市酒企,發現實施停貨策略的品牌在復市後3個月內平均實現終端動銷增速25%,遠超行業均值。

第二,保價有利於價格金字塔加固,品牌勢能躍升。

停貨是高端白酒維繫價格體系的「金手銬」。

五糧液在2021年經典五糧液停貨後,成功將第八代普五終端成交價從860元推升至千元關口,品牌溢價率提升12個百分點。這種「以退為進」的策略,本質是通過製造供給缺口完成價值重估,既避免價格倒掛損傷品牌形象,又為後續產品升級預留溢價空間,形成「越稀缺越增值」的消費心智烙印。

五糧液在今年春節前的停貨也在很短的時間裏便在市場上取得了不錯的正向反饋。據相關報道,春節期間,第八代五糧液價格持續提升,批價從900元以下回升至940元—950元,穩價效果明顯。

同時,海之藍批價回升至113元/瓶、天之藍批價回升至265元/瓶、水晶夢批價回升至360元/瓶。其中,有五糧液經銷商已達成回款50%、發貨20%、渠道0庫存;有洋河經銷商整體庫存周轉周期按年縮短約半個月。

第三,控盤有利於行業生態進化,開啓價值新周期。

「停貨潮」實質是行業從規模擴張向質量增長轉型的陣痛期紅利。頭部企業通過階段性停貨實現三個躍遷:

產能結構向中高端等高附加值產品傾斜,如華創證券《瀘州老窖深度報告(2022)》測算,2021年特曲60版停貨期間,窖齡酒以上產品營收佔比從35.7%升至38.2%;

渠道體系從粗放分銷轉向數字化直營,如汾酒集團2021年《關於推進營銷數字化轉型的公告》中明確:「青花30復興版渠道升級期間,已完成全國核心終端智慧雲店系統覆蓋率達70%,實現掃碼率95%+」;

市場策略從價格競爭轉向文化價值輸出,比如2021年劍南春大唐華章在停貨期間輔以「大唐華章」IP聯動國家寶藏等文化節目加強品牌傳播,使得品牌搜索指數暴漲300%。

總而言之,本次「停貨潮」絕非行業寒冬前兆,而是白酒步入「價值覺醒時代」的里程碑。頭部酒企正通過「供給端做減法、價值端做乘法」的戰略,構建起以品牌勢能為護城河、以稀缺性為定價權、以文化賦能為增長極的新競爭範式。

這種主動型市場調控將推動行業集中度加速突破,實現白酒從規模紅利向價值紅利的重要跨越。