文|節點財經 一燈

當「消費降級」成為市場主旋律,一個運動品牌卻在高端市場悄然突破300億營收大關?

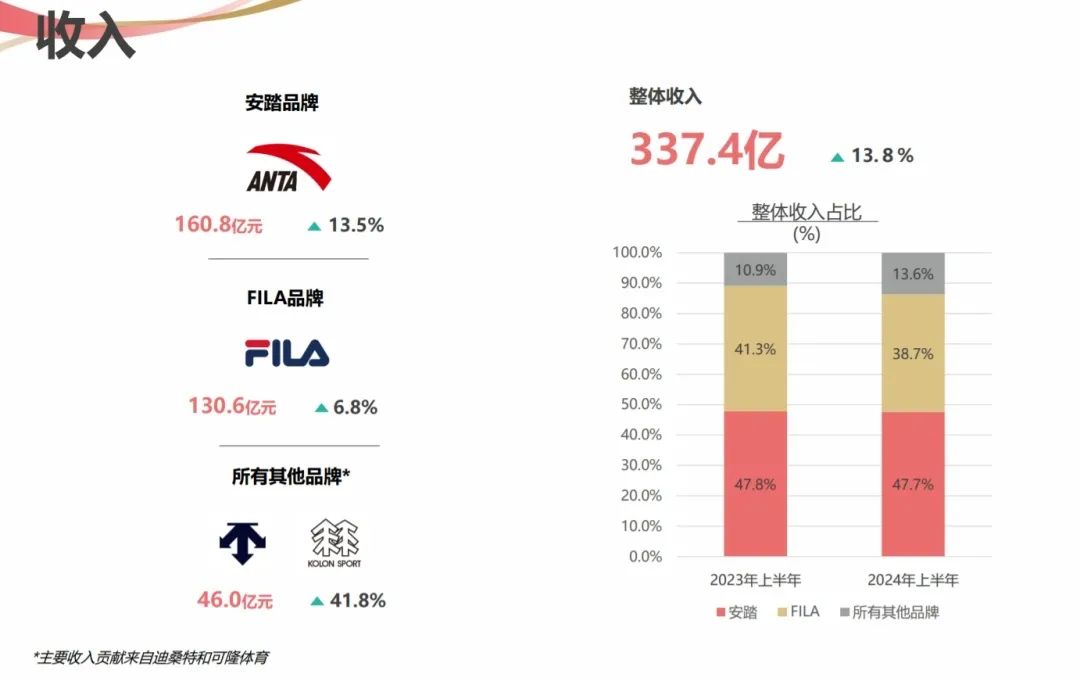

去年上半年,安踏集團營收達到337.4億元,按年增幅為13.8%。其中,FILA實現營收130.6億元,創歷史新高,按年增長6.8%。在此前36氪的採訪中,FILA大中華區市場副總裁施睿進一步透露,FILA在2024年的全年營收,或突破300億大關。

要知道,任何行業的頭部品牌要達到年收入300億,都不是一件易事。而在當下競爭激烈、分化加速的運動消費市場,我們亟需尋找到一面具有韌性的鏡子,一個「反周期」操盤的成功樣本。

不妨將FILA作為一個案例分析:或許,FILA的進階之路暗藏行業周期、用戶代際與戰略轉型的消費解法。

01 市場複雜多變,如何用「反操作」脫穎而出?

其實,一開始沒多少人看好FILA這個意大利運動時尚品牌,但安踏集團還是花費4.6億元,買下了FILA在大中華區市場的商標使用權和經營權。

要知道,那可是2009年的4.6億元,相當於現在的20億元左右,算得上是一次大手筆收購。但當時的FILA很難說「配」得上這筆錢,不僅只是一個剛進入中國市場才幾年的新手,在全國只有50家店鋪,還有數千萬元的虧損。

就是在這樣不被看好的情況下,安踏集團請來了曾在歐萊雅和LACOSTE中國市場任重要管理崗位的姚偉雄,出任FILA大中華區負責人。而姚偉雄也是不負所望,上任沒多久就扔出幾波「反操作」變革。

FILA原大中華區總裁姚偉雄 圖源:奧特萊斯網

首先,他為FILA定下了「高端運動時尚」的標籤,以避免與當時風頭正盛的耐克、阿迪達斯等專業運動品牌直接競爭。

在《節點財經》看來,2010年左右,紅遍大江南北的KAPPA開始衰落。當時國內還沒有哪個品牌,能專門來承接這部分喜愛「時尚運動」的客戶。FILA選擇這條差異化賽道可謂是恰逢其時。

不過,如果一個運動品牌不走專業運動的風格,打的是「高端時尚」標籤,就得拿出能令人信服的產品和能重構消費者認知的實力。

這之後,姚偉雄又在傳統體育用品公司還在爭搶各種體育賽事、體育明星的營銷資源時,以FILA品牌百年慶典為契機,邀請了中外時尚明星,用一場服裝走秀成功讓品牌破圈,走入了大衆視野。

打出品牌聲勢後,姚偉雄又發現業內比較流行的傳統經銷商模式不好用,因為經銷商要的是利潤,不是品牌建設。而對於起步階段的FILA來說,相比於短時間內拉起門店數量,建立效率更高、管控更嚴格,且能保證品牌形象和服務體驗的門店才更重要。

於是,自2012年至今,FILA一直堅持直營體系,並且門店差不多兩到三年會有一個大迭代,中間還會穿插小調整,到今天已經進化到了第六代。

泰安泰山萬達廣場的FILA 5G旗艦店 圖源:FILA

幾波「反操作」下來,再加上品牌自身強大的設計資源優勢,FILA一度躋身國內市場增速最猛的運動品牌行列:

●2014年,FILA扭虧為盈,進入高速增長期:

●2018年,FILA全年營收突破100億元;

●2020財年,FILA 全年營收達到174.5億元,首次超過安踏主品牌;

●2021年營收達到218億元,撐起安踏集團一半的營收;

●2023年,FILA實現251億營收,成長為安踏集團旗下的現金牛。

這裏,《節點財經》認為,FILA增長的核心來源於對中國中產消費者的深度理解,以及對於中高端基本盤的發展與維護,FILA的策略一直不是降價而是吸引。

據《2024新中產人羣洞察報告》中顯示,雖然中產消費者出現了務實的傾向,但消費者追逐的不是一味的低價,而是在可負擔的價格中進行更具獲得感的消費,特別是情感體驗、情緒價值的滿足是他們更願意投入的領域。

而總有好看的新產品、聯名款,總有驚喜的代言人、體驗感,讓FILA品牌在消費者眼中能始終保持誘惑力。與此同時,姚偉雄還主導推出了兒童運動FILA Kids、時尚潮流FILA FUSION、專業運動FILA Athletics、菁英圈層FILA Core等覆蓋全年齡段的產品體系,進一步擴大了FILA的品牌價值。

儘管這些操作的支出在一定程度上會降低FILA的利潤,但同樣是犧牲一定利潤,相比於用低價堆銷量,FILA似乎更願意用增加創新支出的方式來提升營收。

或許這就是為何即使是在消費降級的大背景下,FILA依然能夠以「高客單價+低折扣率」實現增長,用「吸引力法則」挑戰「性價比為王」的市場邏輯。

02 重塑品牌靈魂,越難賺錢越要修煉內功?

不久前,安踏低調宣佈重要人事任命,執掌FILA近16年的老將姚偉雄離任,接任者為操盤過ANTA KIDS(安踏兒童)和FILA FUSION品牌管理工作的江豔。一代新人換舊人,這不僅表明姚偉雄已完成了自己的歷史使命,也意味着FILA正進入一個新時期。

據GYBrand發布的2024年全球運動品牌價值10強排行榜顯示,耐克蟬聯「全球最具價值運動品牌」,阿迪達斯位居次席,主打瑜伽服的新興運動品牌Lululemon(露露樂蒙)超過彪馬升至第三,安踏排名第五,李寧第十。

而《2024年都市人羣運動力洞察調研報告》則顯示,現如今,運動與生活的界限日漸模糊:運動鞋服最主要的穿着場景仍是運動,其次為外出旅遊和休閒逛街;上班、上學、聚會社交、居家休息場景也均佔據了兩成以上:同時,約六成消費者對運動鞋服的穿着場景≥3個。

對此,《節點財經》認為,2024年全球運動品牌呈現「強者恒強、細分突圍」的格局,功能性升級與場景化體驗成為增長主線。並且,隨着多元化的運動風潮,消費者們一方面對運動裝備的專業性提出了要求,另一方面也對裝備的「普適性」更加看重。

在此背景下,作為安踏集團重要組成部分的FILA,卻在近幾年陷入了增長瓶頸。

根據安踏體育的財報數據統計,2019年~2024年,FILA營收增速分別為73.9%、18.1%、25.1%、-1.4%、16.6%、4%~6%。而從歷年營收來看,FILA在安踏整體營收中的佔比,也成下降趨勢:2019年至2024年上半年,FILA營收佔比分別為43.5%、49.1%、44.2%、40.1%、40.3%、38.7%。

圖源:安踏《2024年中期業績簡報》

對於這一情況,安踏曾在業績說明會上稱,FILA的增長放緩,一方面因為FILA終端渠道採用100%品牌直營,如果店數沒有增長,增長就必須來自於同店增長驅動。另一方面,FILA在經過過去5、6年的狂飆突進後,未來對增長速度的追求,將讓位於對增長質量的重視與把控。

當然,在《節點財經》看來,這其中肯定也有整體消費市場環境以及運動鞋服領域消費風潮變化的影響。近幾年,始祖鳥、薩洛蒙等戶外運動品牌更受歡迎,Lululemon、昂跑等專業運動指向性較為明顯的品牌也都已崛起,不可避免地對FILA的業績造成了一定衝擊。

但不管是驅動單店效能,還是提升增長質量,亦或是增強市場競爭力,都意味着FILA急需「修煉內功」,通過優化內部業務和組織來重塑品牌靈魂,找到新的增長方向和支點。而這些重任,都將交給新的繼任者。

據了解,江豔是安踏集團並不多見的營銷出身的高管,曾在全球最大廣告公司之一的李奧貝納(Leo Burnett)工作了六年,擔任業務總監,並負責品牌策略和客戶關係管理等。在安踏集團任職期間,經歷甚至主導過ANTA KIDS、FILA FUSION的品牌重塑過程,實現了兩個品牌在細分市場的領先心智。

FILA新掌門人江豔 圖源:KIKS

要知道,2022年FILA營收-1.4%的增長,其中很大一部分的原因是沒有踩準專業運動的風口。儘管FILA在2023年採取了補救措施,不僅在高爾夫、網球兩項高端專業運動層面發力,還加碼了滑雪領域,讓自己重新回到兩位數增長,但仍未預料到流行趨勢已吹到戶外運動。

因此,《節點財經》認為,年輕管理層上位的背後,既是FILA存量業務的創新迫在眉睫,也是品牌踏上重塑之路的顯著標志。

一方面,接任者江豔的履歷說明,安踏集團需要她帶領FILA在更廣闊的範圍內被消費者熟知,同時讓存量消費者變為忠實粉絲。另一方面,把一線作戰任務交給年輕人,也將為FILA注入更多新鮮血液和創新思維,推動FILA在運動時尚領域迅速感知市場。

畢竟,在商業世界,沒有一勞永逸、高枕無憂的戰略和模式,與市場同頻、與用戶共生的能力或許纔是品牌真正的護城河。

03 開啓「二次創業」,運動品牌的周期魔咒與解法

2025年2月5日,春節後上班的第一天,FILA新「掌門人」江豔在朋友圈中寫下了「雄關漫道真如鐵,而今邁步從頭越」,以此開啓FILA「二次創業」的全新徵程。

說實話,在國內運動消費市場,「二次創業」的現象在運動品牌中並不罕見。很多知名運動品牌都曾難逃行業周期「魔咒」而衰落,不得不「從頭再來」。比如,發布了全新LOGO、正積極擁抱直播的美特斯邦威,靠「國潮」風口一改頹勢、併成功升級了品牌的中國李寧。

在《節點財經》看來,這「魔咒」的成因,既有行業增速放緩、競爭加劇的外部壓力,也有品牌過度擴張、產品壁壘不足等內部因素。

但導致行業呈現周期性,更為常見且關鍵的原因在於:在市場紅利期,運動品牌們大力度生產使得庫存高企,待到消費市場冷卻、增長放緩,為解決庫存問題,很多運動品牌們不得不依靠打折、促銷低價拋售甚至虧本清庫存,使得品牌溢價崩塌,進而導致企業經營出現問題。

以2008年北京奧運會之後的庫存危機為例。當時「奧運」疊加「上市紅利」,運動消費市場一路高歌猛進。到了2010年,增長開始放緩,但此時國產品牌積壓的庫存已經足夠全國人民3年的需求。

於是,2010年到2013年,各品牌的折扣力度不斷加大,最高折扣率甚至達到69%。但如此讓利,也未能打動消費者,各大運動品牌存貨周轉率都處於高位,訂貨金額均出現按年增速下滑。

圖源:表裏表外

頭部品牌李寧甚至因此在2012年爆發全面危機,全年虧損近20億,關店1800多家。直到2015年創始人李寧迴歸,開啓了「二次創業」才重振旗鼓。

可以說,如何應對行業周期「魔咒」,是每家運動品牌都需要面對的課題。這裏,我們不妨看一下FILA給出的解法。

儘管FILA只是增速放緩,並未淪落到需要用「二次創業」自救的地步,但為突破增長瓶頸期和應對行業周期「魔咒」,FILA依然大刀闊斧地從多個維度下手改革,例如:

●戰略上:打出了專業+時尚的組合拳,通過三大「菁英運動」(網球、高爾夫、菁英跑步)和四大「引領」(引領藝術運動結合、引領頂級渠道、代言人引領、鞋品創新引領)戰略,以尋求更多市場增量;

●產品端:加大研發投入,提升產品的科技感和功能性,推出更能滿足市場需求的創新單品。例如厚底鞋之後,FILA押注「碳板跑鞋」與「智能溫控面料」已建立技術壁壘和孵化爆款;

●渠道側:推出鞋空間、戶外滑雪高規格店、網球概念店等針對不同運動品類的場景化門店,將門店轉化為「運動社交空間」。介於新掌門人江豔有電商與兒童業務背景,未來FILA或進一步開拓私域流量與親子場景。

●組織內:除了通過DTC中台系統將新品上市周期縮短至45天,通過「雲貨架」系統實現門店SKU動態管理,安踏集團也在通過收購亞瑪芬、迪桑特等品牌,與FILA形成互補矩陣並實現全球資源共享。

總之,《節點財經》認為,運動品牌穿越行業周期的關鍵在於「動態平衡能力」,即短期通過數據化庫存管理和敏捷供應鏈緩解壓力,中期以技術創新和賽道差異化構建護城河,長期則依託全球化佈局和品牌生態協同抵禦市場波動。

當下,FILA在突破300億之際卻選擇「二次創業」,既是中國運動品牌進階的里程碑,也是行業轉型成長的警示燈:不管行至哪個階段,只要市場在變化,就沒有玩家能高枕無憂。唯有不斷在用戶需求、技術投入與商業模式中尋找最優解,企業方能在波譎雲詭的商海中行深致遠。