文|異觀財經

在流媒體行業,國內愛奇藝,國外奈飛是非常有代表性的企業,二者雖都在視頻流媒體領域佔據重要地位,但在業務表現、公司戰略以及競爭環境等方面存在着顯著的差距,可謂天差地遠。

從美股市值來看,奈飛總市值4462.92億美元,美股百度總市值308.68億美元,愛奇藝總市值23.22億美元,愛奇藝與奈飛之間,差了14個百度。

愛奇藝與奈飛,天淵之別。2024年,奈飛在「狂飆」,愛奇藝確踩下「剎車」,愛奇藝與奈飛之間的差距在哪裏?

一、業績差距:愛奇藝明顯落後於奈飛

1、付費會員規模:

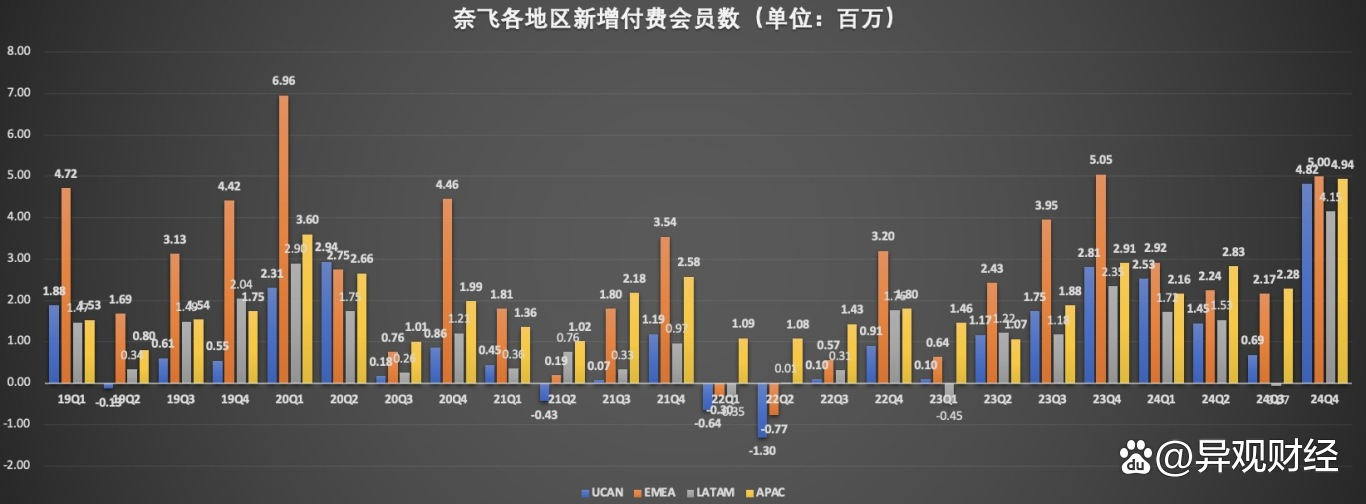

奈飛的付費會員數量在全球範圍內持續增長,2024年全年付費用戶規模已突破3億人,達到3.02億人次。2024年四季度單季新增付費會員1891萬,去年一年淨新增用戶4100萬,刷新了該公司最高紀錄。

反觀愛奇藝,該公司自去年開始不再公布訂閱會員數。根據官方披露的會員數據,愛奇藝付費會員則出現不增反降的窘況。愛奇藝日均訂閱會員規模已從2023年一季度的1.29億下降至第四季度的1.003億。

愛奇藝會員增長瓶頸主要源於市場飽和與用戶流失。中國長視頻市場用戶增長見頂,愛奇藝在市場飽和狀態下,吸引新用戶難度增大。同時,因內容更新速度、會員價格調整等因素,部分用戶轉向其他平台或減少使用頻率,導致會員數量下滑。

更具啓示的是ARPU值差異:奈飛大本營美加地區ARPU達17.26美元,根據愛奇2023年四季度公布的數據,ARM值為15.98元(約2.2美元),這種差距折射出付費意願的鴻溝——國內用戶對內容付費的認知仍停留在「低價買便利」階段。

2、收入方面:

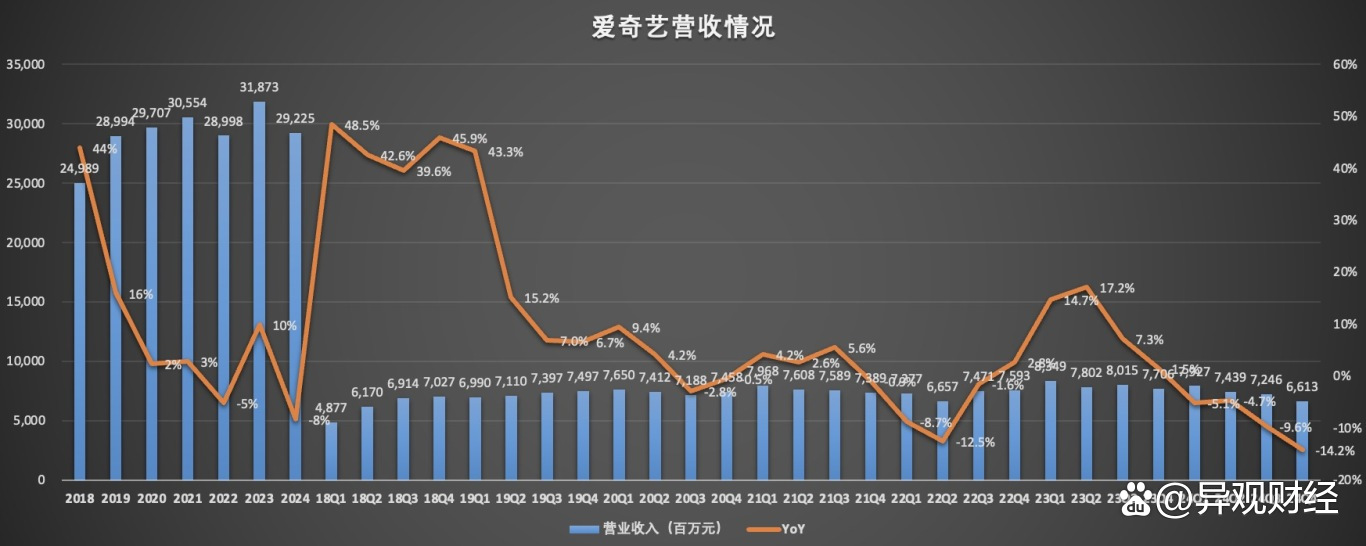

數據顯示,2024年第四季度,愛奇藝營收為66.1億元,按年下降14%,已連續四個季度下滑;全年營收292.3億元,按年下降8%。

相比之下,奈飛在2024年四季度的業績表現卻非常亮眼。2024年第四季度,奈飛實現營收102.5億美元,按年增長16%;全年營收達到390億美元,按年增長15.7%。

從收入構成來看,2024年,奈飛98%以上的收入來自會員訂閱,形成純粹的內容驅動模式。通過不斷推出獨家、原創且有吸引力的內容,以及穩定的內容上線節奏,奈飛成功吸引了大量用戶並提高了用戶粘性。

愛奇藝的收入模式則更為複合,2010年以廣告模式起家,此後逐步發展會員業務、單片付費點播、內容發行、IP衍生、線下實景娛樂等業務。愛奇藝2024年會員收入佔比60.8%,廣告收入19.6%,內容分銷收入9.7%,其他收入9.9%。這種多元化看似穩健,實則暴露隱憂:廣告加載率超過15%已觸及用戶忍耐閾值,衍生業務較低的毛利率則難以支撐內容投入。

愛奇藝業績落後的原因是多方面的。一方面,移動互聯網流量紅利逐漸消逝,中國移動互聯網用戶規模增長几近停滯,這使得愛奇藝難以繼續俘獲新生代流量。

另一方面,爆款內容的不確定性影響了用戶的留存和付費意願。儘管2023年初愛奇藝推出的《狂飆》成為爆款,帶動了會員數量和收入的增長,但後續新內容表現乏力,難以復刻前者的成功,導致大量用戶流失。

3、盈利狀況:愛奇藝盈利穩定性弱於奈飛。

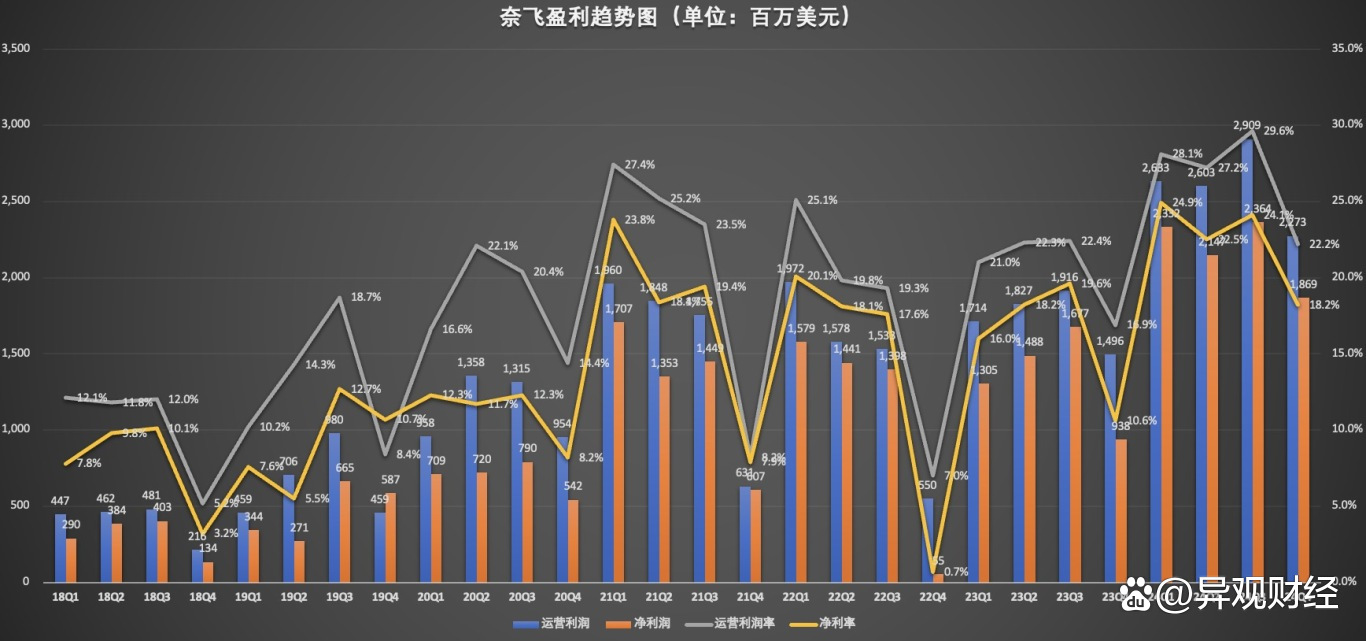

奈飛已實現穩定盈利。奈飛2024年第四季度淨利潤為18.7億美元,按年增長99.3%,營業利潤按年增長52%至23億美元。全年淨利潤達到87億美元,按年增長61%,營業利潤首次突破百億美元,達到104.2億美元,按年增長50%。

愛奇藝自2023年才實現盈利,且盈利穩定性不強。2024年第四季度,愛奇藝由盈轉虧。數據顯示,2024年四季度,愛奇藝非美國通用會計準則下淨虧損5880萬元,而去年同期淨利潤6.8億元。2024全年愛奇藝淨利潤7.64億元,相比2023年的19.3億元,縮水近六成,盈利能力大幅下降。

二、戰略差距:全球化飛輪VS本土化生態

奈飛的「數字巴別塔」戰略:奈飛的戰略核心在於內容創新和全球化佈局。在內容方面,奈飛大力投入原創內容製作,不斷提升原創內容佔比。

奈飛通過製作高質量、多樣化的原創內容,奈飛滿足了不同用戶羣體的需求,吸引了全球範圍內的大量用戶。在全球化佈局上,奈飛用六年時間(2011-2016年)循序漸進完成全球佈局,在產品、內容、營銷等方面實現全面本地化,全球化與本地化結合,使得國際流媒體會員數量大幅增長,在2017-2020年期間,奈飛大本營以外的流媒體會員的年度淨增為1604萬、2228萬、2493、3030萬,為同期美加地區流媒體會員淨增的2.9倍、3.5倍、8.6倍、4.8倍。

奈飛通過構建全球化內容供應鏈,奈飛將190個國家市場轉化為協同網絡:此前韓國《魷魚遊戲》製作成本2140萬美元,帶動全球訂閱用戶增長440萬,實現投入產出比1:18。其AI選角系統能預測某演員在特定地區的市場號召力,這種數據驅動的內容工業化能力,構築起難以逾越的競爭壁壘。

而愛奇藝則聚焦國內市場與內容多元化,面臨「熱帶雨林」困局。龔宇提出的「蘋果園生態」戰略試圖融合影視、遊戲、電商等業態,但各業務線尚未形成生態協同。

愛奇藝海外業務方面,財報顯示,2024年第四季度總收入和會員收入保持同按月雙增長。其中,中國香港、英國、泰國和澳大利亞會員收入按年漲幅均超30%。會員規模方面,海外日均訂閱會員數同按月增長,中國香港、泰國按年漲幅均超50%。可更為關鍵的是,愛奇藝海外擴張受限於文化差異,其國際版日均使用時長僅為奈飛的1/5。

內容方面,愛奇藝製作爆款劇集的能力遠不及奈飛。愛奇藝試圖通過爆款內容吸引和留住用戶,而《狂飆》的大爆特爆之後,愛奇藝再未出現過「現象級」劇集。

需要指出的是,爆款內容需要天價投入,且成功率不可控。愛奇藝成本投入在不斷收緊,2024年愛奇藝內容成本按年下降5%到157億元。相比之下,奈飛2024年四季度的內容成本為41.6億美元,2025年公司內容投資規模從170億美元進一步提升至180億美元。

三、競爭環境鏡像:壟斷者VS破局者

奈飛可以說是視頻流媒體的絕對頭部。但同樣面臨「三體問題」挑戰。奈飛在北美市場面臨迪士尼(Disney+總付費訂閱用戶數1.25億訂閱用戶)、亞馬遜Prime Video(約2億用戶)的圍剿,在亞洲市場被本土平台蠶食(如韓國TVING市佔率達31%)。通過本地化內容實現反滲透,其優勢在於用全球收入反哺區域市場,形成戰略縱深。

愛奇藝的「四戰之地」困境。愛奇藝在國內面臨騰訊視頻、優酷等競爭對手挑戰。這些平台在內容資源、用戶規模、品牌影響力等方面與愛奇藝相當,競爭激烈。

與此同時,愛奇藝國內市場遭受短視頻平台抖音(8億DAU)、快手(4億DAU)的降維打擊,對愛奇藝用戶流量、使用時長與廣告收入造成衝擊。短視頻平台以碎片化、娛樂化內容吸引用戶,滿足用戶快速獲取信息與娛樂需求,分流愛奇藝用戶。同時,短視頻平台憑藉龐大用戶基礎與精準算法,吸引廣告主投放,使愛奇藝廣告收入增長受限。

當奈飛用算法解構全球文化偏好時,愛奇藝還在為廣告與會員的平衡公式苦惱。兩者差距本質是商業文明代際差異:奈飛已進化成數字內容的基礎設施,而愛奇藝仍是文娛產品的渠道商。

愛奇藝與奈飛,早已漸行漸遠,有了雲泥之別。