2024年四季度實現全面盈利,愈加商業化的B站將去向何方?

金吾財訊 | 2月20日晚間,嗶哩嗶哩(09626)公佈了未經審計的2024年四季度以及全年財務報告。在三季度首次實現非會計準則下的季度盈利後,四季度的B站再次突破,實現了標準會計準則下的首次正面盈利。

從市場反應來看,嗶哩嗶哩美股2月20日收盤報22.11美元,收漲8.76%。而截至2月21日港股收盤,嗶哩嗶哩港股報價180.3港元,單日上漲16.47%。可以看出,無論是海內外市場的投資者,都對B站的未來形成了一個共識:B站在2025年,真的要盈利了。

從整體數據來看,2024年全年,B站實現了286.3億元的收入,同比增長19%,其中四季度營收達到77.3億元,同比增長22%,環比也實現了約6%的增長。從收入構成來看,全年支撐B站收入的業務共有四項,分別爲增值服務、廣告、移動遊戲、IP衍生品。其中,僅有IP衍生品業務在2024年“開了倒車”出現營收下降的情況。

從營收貢獻來看,由大會員、直播業務構成的增值服務是公司營收的主要來源,在2024年全年佔營收比重達到41%。然而,若論及公司營收的主要增量來源,廣告業務和遊戲業務無疑扮演了核心角色。在2024年全年,公司廣告、遊戲分別實現了27.7%、39.52%的同比增長。若單看四季度,公司的遊戲業務增長了78.5%,是公司增長的主力。

在美股上市7年,港股上市四年的證券化生涯後,B站的盈利與其商業化的轉變脫不開關係。是什麼讓B站找到穩定盈利的方向,而這種變化將引導B站走向怎樣的未來?結合B站最新的財務數據,來看看嗶哩嗶哩的下一站在哪。

1、遊戲業務:爆款出爐,追求“常青樹”

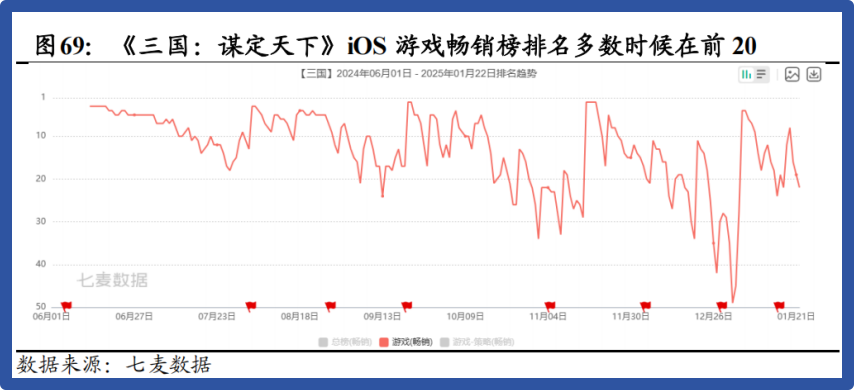

具體來看,被稱作“手遊墳場”的嗶哩嗶哩在2024年3季度上線了一款“打破魔咒”的移動端遊戲。《三國:謀定天下》憑藉其強大的吸金能力,顯著提升了B站的遊戲業務收入。儘管與該賽道的榜一大哥《三國志戰略版》相比尚有差距,和老遊戲《率土之濱》的差距也不明顯,但目前SLG賽道“行業老二”的地位,足以讓B站的遊戲業務支撐起來。

在四季度的電話會議中,B站董事長陳睿提及其對《三謀》的期望:“希望它能夠保持五年優質且穩定的運營週期”。考慮到SLG遊戲類型本就偏長線,而《三謀》在上線後的數據留存也較爲亮眼,只要其運營保持穩定,避免突發風險,實現長期運營目標的可能性較大。

陳睿在談及遊戲業務時,將《三謀》與B站遊戲業務中的另兩棵常青樹《命運:冠位指定》以及《碧藍行業》作對比,這兩款遊戲分別有9年和8年的運營時間,但在2024年間依舊實現了流水的正向增長。在陳睿看來,“運營週期超長”的好遊戲,將是公司遊戲業務的主要方向。

2、廣告業務:狂轟濫炸,狂野增長

對於像筆者這樣的用戶來說,B站的廣告業務是近年來變化最爲突出的部分,甚至到了如果B站廣告業務未出現明顯增長,筆者會感到驚訝的程度。在全年廣告市場整體承壓的背景下,B站硬是憑藉近乎瘋狂的廣告投放來實現了增長。只是其對用戶使用體驗的影響,在筆者看來也非常糟糕就是了。

曾經的B站曾以“視頻前段永遠不添加廣告”“永不變質”作爲口號。而在B站廣告業務全面變現的當下,可以說除了視頻開頭,哪裏都是廣告。除去B站一直提倡的UP主帶貨廣告外,目前其視頻下方鏈接的“小廣告”在2024年顯著增多,基於算法的推薦將適合不同用戶的廣告推到了其適配的用戶主頁下,諸如零食、化妝個護、小家電等電商廣告,以及AI軟件、婚戀交友、短劇小說等APP,均在B站找到了自己的廣告投放對象。

同時,在筆者看來,“由商家僞裝的職業廣告賬號”在2024年中顯著增多,這類賬號發佈的視頻千篇一律,內容以產品推銷爲主,且其中不乏涉及減肥、治療的保健藥品。而在B站“花火”平臺的對接下,這類視頻反而會獲得較大的流量和播放量。諸如這樣的廣告投放,成爲2024年B站廣告業務的主旋律。

需要指出的是,目前B站的廣告投放在筆者看來有些“越界”了,其有關保健食品、病理知識的廣告數量龐大,卻大多由一些不知名的小品牌/新銳品牌構成。而基於B站的評論廣告機制,有關商品的負面信息很難在評論區得到反饋。目前B站的廣告業務看似繁榮,但其間或埋藏着或涉及用戶健康風險的“地雷”。參考百度“魏則西事件”的歷史,若管控有所懈怠,風險未必很遠。

3、增值業務:用戶爲根,反哺其他業務

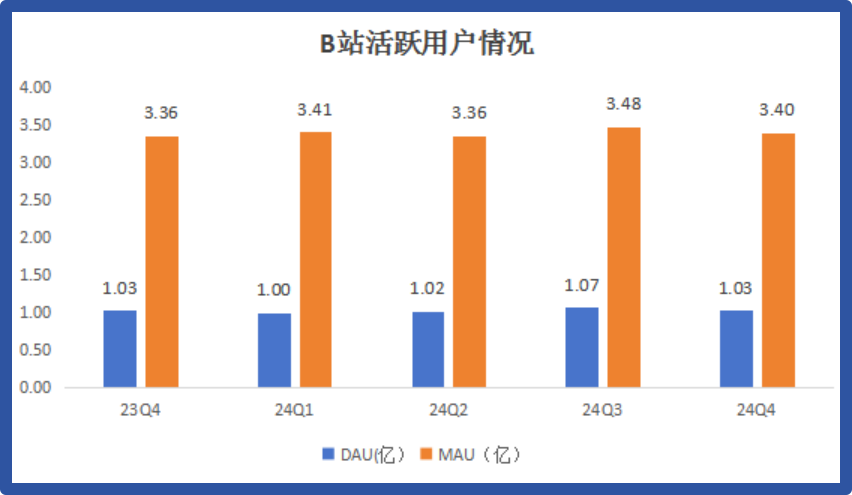

相較於前兩項業務的增長,B站的增值業務反倒是表現最爲平淡,也最爲順理成章的環節。公司四季度實現增值業務收入30.83億元,同比增長8%。截至24Q4,公司視頻平均播放量同比增長14%,DAU達到1.03億,同比增長2.9%,環比三季度的1.07億小幅下降。截至24年末,公司正式會員/大會員的數量分別爲2.58億,2270萬。

從內容上看,B站的增值業務是最有“穩步增長”意味的環節。儘管整體用戶產出被龐大的廣告污染,但基於優質自媒體用戶的充電視頻業務卻成爲公司新的增值服務項目,爲公司增值服務變現提供新窗口。而在優質會員內容上,除夕當晚的B站晚會觀看人數超過1億,成爲許多互聯網用戶的另一個“春晚”,而真正的春晚聯播權也被B站重金拿下,成爲其擴展用戶,提升口碑的要素。

就用戶激勵方面,B站在創作激勵方面的直接獎勵早已不像當年那樣“大方”,取而代之的是與廣告和增值服務結合,提升創作者收入的方式,反哺公司廣告業務的模式。據公司公佈,2024年,近310萬UP主在B站獲得收入,其中通過廣告和增值服務獲得的總收入同比增長21%;優質內容的價值不斷被用戶認可,全年充電付費用戶超過800萬。

4、毛利、費用與現金:開源節流,造血能力顯著

相較於公司在收入端的增長,公司在費用開支方面的優化與改善是其在四季度實現全面盈利的主因。2024年四季度以及2024年全年,公司分別實現毛利潤27.88億元以及87.74億元,分別同比增長68%以及61%。截至2024年四季度,公司實現毛利率爲36.1%,連續10個季度的毛利潤改善,是公司利潤翻正的主要原因。

從成本端來看,2024年四季度,B站的營業成本爲49.46億元,同比增長約5%,相較於B站的營收增速而言有較爲明顯的差距。根據財報所述,公司的收入成本增長被內容成本的減少所抵消。公司在廣告業務、遊戲業務方面的變現能力提升支撐了營業收入的增長,而公司在算法、AI端以及人員端的成本優化,帶動了公司毛利率的回升。

而具體到利潤層面,公司2024年全年的經營開支總額爲26.62億元,佔總收入比重約9%左右,同比去年同期下降了10%。從分享上來看,研發開支是較去年同期下降最多的分享,全年開支爲9.19億元,較2024年同期減少了31%,主要是由於2023年四季度若干遊戲項目一次性終止開發所致。

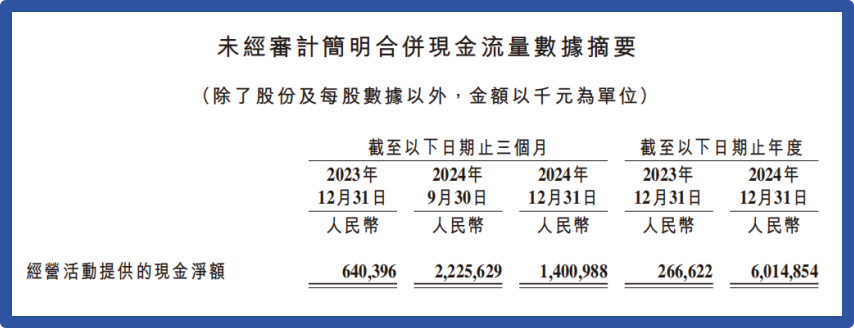

在現金流方面,2024年全年,公司實現經營性現金流總額達到60.15億元,較去年同期的2.67億元可以說是天差地別,這也是筆者認爲B站相較過往最大的變化。隨着公司現金端的正向造血,B站可以說徹底擺脫了過往“不盈利”的表現,成爲一隻“現金牛”股票。

截至2024年末,公司在手現金及現金等價物達到165億元,龐大的現金流支撐公司“手頭寬裕”,公司無論在進一步的發展,或是在分紅回饋股東方面,都使得市場充滿期待。

5、未來展望:成爲“騰訊青春版”

在公司遊戲業務和廣告業務的增量帶動下,公司的盈利能力在2024年下半年得到了釋放,而展望2025年,公司在廣告業務方面的潛力依舊有較大的挖掘空間,而遊戲業務的生態則逐漸向前幾年的騰訊靠攏,即手握“常青樹”的背景下通過研發“賭爆款”。

某種意義上來說,B站目前有一點“騰訊青春版”的意味。相較於騰訊掌握近14億人口的全域流量,B站的流量則是聚焦於年輕人的流量。隨着年輕人步入社會,收入增長,經濟實力增強,B站通過其轉化的收入也將水漲船高。

儘管不如微信之於互聯網用戶那般關係緊固,但目前看來,B站確實是年輕用戶羣體難以割捨的社區選擇,只要用戶基數仍在,B站的盈利之路就能不斷延伸。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10