CINNO Research產業資訊,近日,韓國最高法院宣佈將對「JNC-SFC專利無效訴訟」上訴案進行實質審理,這一決定為SK Materials JNC提供了寶貴的反擊機會。在專利訴訟領域,最高法院對上訴案進行實質審理的情況實屬罕見,僅佔案件總數的20%-30%,其餘大多數上訴均被駁回。因此,此次審理對於JNC而言無疑是一個重大利好。

圖片來源:SK Materials JNC

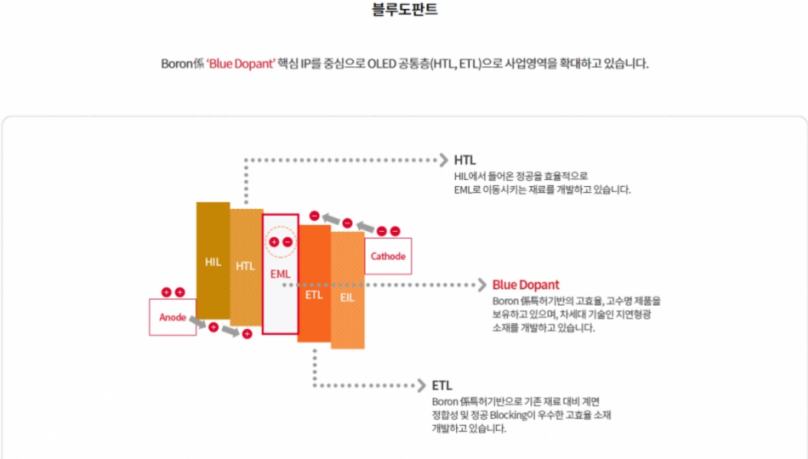

據悉,該專利訴訟源於SFC所持有的藍色OLED專利,具體為「多環芳香族衍生物化合物及使用該化合物的有機發光元件」(註冊號:2094830),該專利在藍色OLED熒光摻雜劑市場中佔據關鍵地位,其重要性不言而喻。

此前,專利審查員曾一度判定SFC的該專利無效,但隨後被專利法院推翻。2022年,專利審查員全面採納了SK Materials JNC的主張,判定SFC的專利(涉及9項權利要求)無效。這一審判是在SK Materials JNC於2020年提出的無效審查中作出的,而SK Materials JNC作為參考人也積極參與了此次審查。

然而,SFC並未就此罷休,對專利審查員的決定提起了訴訟(撤銷判決訴訟)。經過一系列法律程序,2024年8月,專利法院作出了有利於SFC的判決,認定其專利有效。對此,SK Materials JNC表示不服,並於2024年9月向最高法院提起了上訴。

今年1月20日,最高法院正式作出決定,將對SK Materials JNC的上訴案進行實質審理。值得注意的是,最高法院需在收到專利法院上訴記錄之日起4個月內作出判決,而1月21日,這一期限已經屆滿。然而,最高法院並未因審理不及時而駁回此案,而是選擇了繼續審理,這無疑為SK Materials JNC翻盤增添了更多可能性。

此次專利紛爭的背景是藍色OLED熒光摻雜劑市場的激烈競爭。SFC作為Samsung Display與日本Hodogaya的合資公司,在OLED藍色熒光摻雜劑市場上與SK Materials JNC共分江山。Samsung Display 使用的 OLED 用藍色熒光摻雜劑大多由 SFC 提供。而SK Materials JNC 也曾短暫地向 Samsung Display 提供用於三星電子智能手機 OLED 的藍色熒光摻雜劑。雙方因此結下了不解之緣。

圖片來源:SK Materials JNC

業內專家預測,如果最高法院最終判定SFC的專利無效,那麼SK Materials JNC在藍色OLED摻雜劑市場上的地位將得到顯著提升。此外,自2019年以來,SFC與JNC已在韓國和日本展開了多起專利紛爭,其中SK Materials JNC在多數案件中取得了勝訴。此次最高法院決定進行實質審理的專利案件,無疑為雙方的專利紛爭再添一把火。

值得一提的是,SK Materials JNC聲稱其藍色OLED摻雜劑的技術基礎源自2014年2月申請專利的原創技術。2017年,日本關西學院大學與日本JNC攜手研發的硼系藍色摻雜劑成功實現了商業化應用。

隨着磷光方式開發的進展緩慢,熒光方式和熱激活延遲熒光(TADF)方式在提高OLED元件內部發光效率方面日益受到關注。在紅色和綠色OLED摻雜劑市場中,美國UDC企業佔據主導地位。然而,在藍色OLED摻雜劑領域,SFC與JNC的專利紛爭或將為市場帶來新的變數。

中國AMOLED顯示材料市場分析報告(大綱)

第一章 OLED顯示行業發展概述

一、 OLED顯示行業基本介紹

1. OLED產品分類

2. OLED基本結構

3. OLED發光原理

4. OLED發展歷程

二、 AMOLED顯示行業產業鏈分析

1. AMOLED顯示面板整體材料結構分析

2. AMOLED顯示面板製造生產工藝流程分析

第二章 全球中小尺寸AMOLED顯示材料市場發展現狀及趨勢

一、 全球中小尺寸AMOLED顯示面板市場發展綜述

1. 2018-2025年全球中小尺寸AMOLED顯示面板市場需求分析

1.1 智能手機

1.2 筆記本電腦

1.3 車載顯示

1.4 可穿戴

1.5 其他

2. 2018-2025年全球中小尺寸AMOLED顯示面板市場供應分析

2.1 韓國

2.2 中國大陸

2.3 其他

3. 全球AMOLED顯示面板重點企業分析

3.1 三星顯示SDC

3.2 樂金顯示LGD

3.3 京東方BOE

3.4 TCL華星CSOT

3.5 天馬集團Tianma

3.6 維信諾Visonox

3.7 和輝光電Everdisplay

3.8 信利Truly

3.9 友達光電AUO

3.10 日本顯示器JDI

3.11 夏普Sharp

二、 全球中小尺寸AMOLED顯示材料市場發展現狀和趨勢

1. 全球中小尺寸AMOLED發光層材料市場規模分析

1.1 2018-2025年全球中小尺寸AMOLED發光層材料市場規模預測

1.2 2019-2020年全球中小尺寸AMOLED發光層材料供應商出貨量排名

1.3 2019-2020年全球中小尺寸AMOLED發光層材料供應商營收規模排名

2. 2018-2025年全球中小尺寸AMOLED共通層材料市場規模預測

2.1 2018-2025年全球中小尺寸AMOLED共通層材料市場規模預測

2.2 2019-2020年全球中小尺寸AMOLED共通層材料供應商出貨量排名

2.3 2019-2020年全球中小尺寸AMOLED共通層材料供應商營收規模排名

第三章 中國AMOLED顯示材料市場競爭格局分析

一、 中國AMOLED顯示材料廠商市場競爭格局分析

1. 中國AMOLED發光層材料廠商市場規模分析

1.2 2019-2020年中國中小尺寸AMOLED發光層材料供應商出貨量排名

1.3 2019-2020年中國中小尺寸AMOLED發光層材料供應商營收規模排名

2. 中國AMOLED共通層材料廠商市場規模分析

2.2 2019-2020年中國中小尺寸AMOLED共通層材料供應商出貨量排名

2.3 2019-2020年中國中小尺寸AMOLED共通層材料供應商營收規模排名

3. 中國AMOLED顯示材料供應商市場競爭格局分析(司南理論分析模型框架)

3.1 市場滲透力分析

3.2 產品競爭力分析

3.3 技術延展力分析

3.4 資源整合力分析

3.5 綜合運營力分析

二、 中國AMOLED顯示材料供應商產業地圖

1. 華東地區

2. 華北地區

3. 華中地區

4. 華南地區

第四章 總結和建議

一、 產業機遇與相關建議

二、 產業挑戰與相關建議

三、 其他

TEL:(+86)137-7604-9049

CINNO於2012年底創立於上海,是致力於推動國內電子信息與科技產業發展的國內獨立第三方專業產業諮詢服務平台。公司創辦十二年來,始終圍繞泛半導體產業鏈,在多維度為企業、政府、投資者提供權威而專業的諮詢服務,包括但不限於產業資訊、市場諮詢、盡職調查、項目可研、管理諮詢、投孖展等方面,覆蓋企業成長周期各階段核心利益訴求點,在顯示、半導體、消費電子、智能製造及關鍵零組件等細分領域,積累了數百家中國大陸、中國台灣、日本、韓國、歐美等高科技核心優質企業客戶。