風口賽道的頭號玩家,衝刺雙重上市。

包心魚丸、小酥肉、手抓餅、火山石烤腸.....這些在海底撈、大潤發、盒馬裏隨處可見的尋常美食,捧出了一家規模百億的速凍食品巨頭——安井食品。

不久前,安井食品集團股份有限公司(下文簡稱「安井」)正式向港交所遞交了上市申請,計劃實現A+H(A股和港股,安井食品已於2017年2月22日在上證所主板掛牌上市)雙重上市。

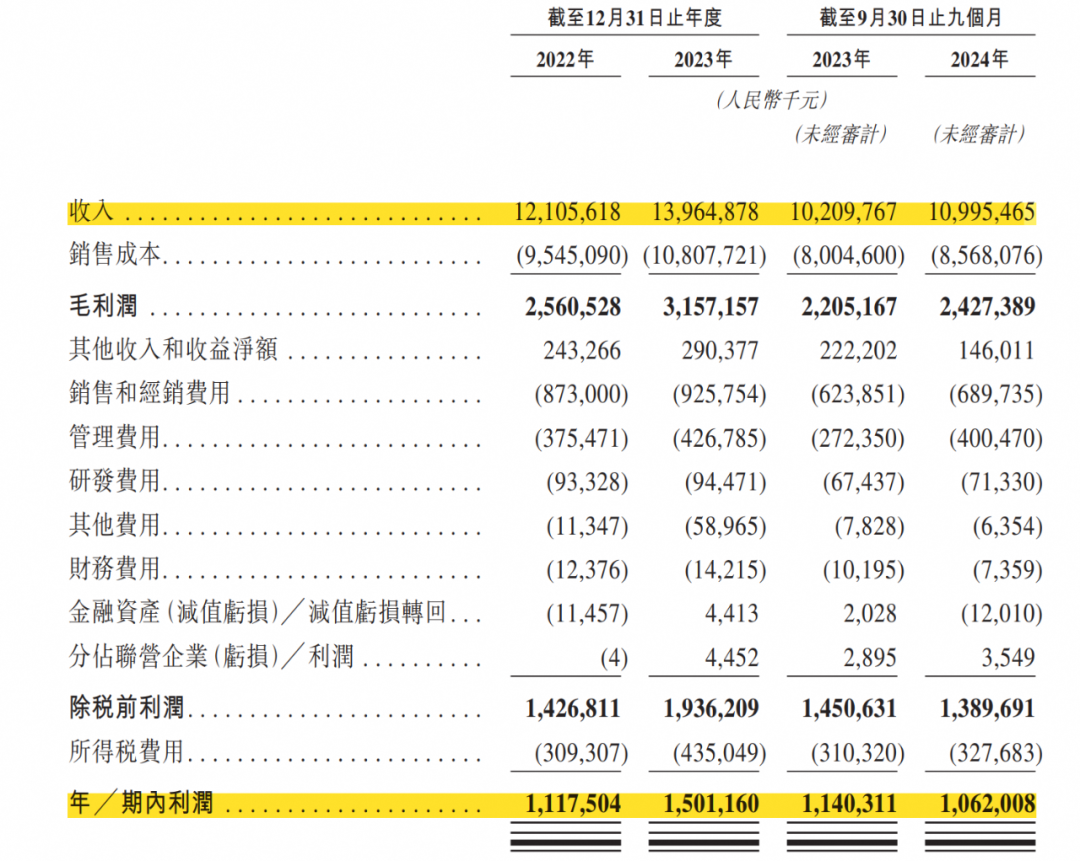

據弗若斯特沙利文,按2023年收入計,安井是中國最大的速凍食品公司,市場份額為6.2%。另據招股書,安井在2022年、2023年、2024年前三季度的營收為121億元、140億元、110億元,淨利潤為11億元、15億元、10億元。

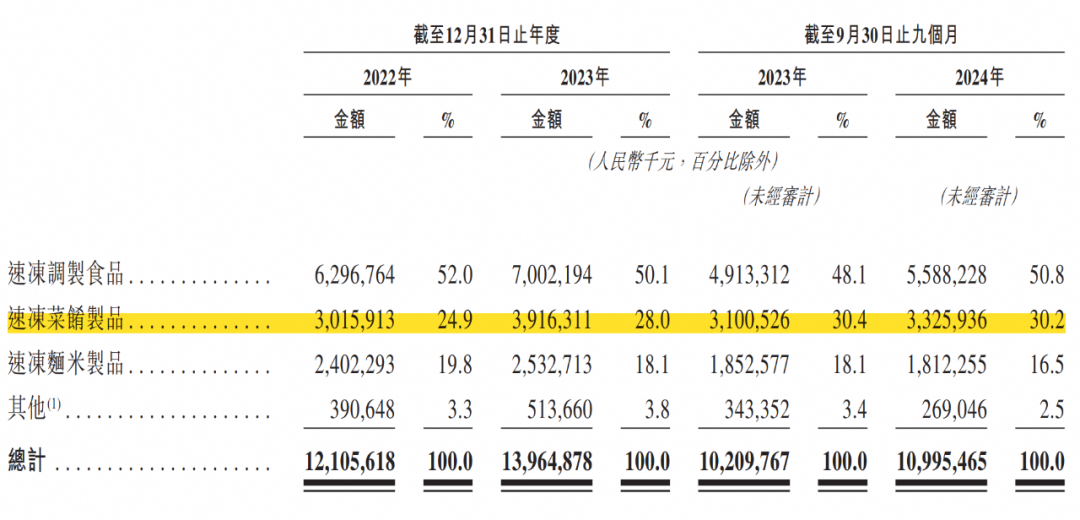

三大品類,將安井送上了「速凍大王」的寶座,包括速凍調製食品(魚丸、肉丸、烤腸等調味食材)、速凍菜餚製品(酸菜魚、小酥肉等預製菜)、速凍面米制品(燒賣、饅頭等米麪點心),2024年前三季度,以上三個品類的營收佔比分別為50.8%、30.2%和16.5%。

相較1992年成立的三全、1997年面世的思念,這家福建企業是行業的「後起之秀」,它靠着大單品策略、供應鏈效率、全渠道網絡三把利刃破局速凍食品市場,迅速躋身行業頭部。其創始人、董事長劉鳴鳴以「快半步」戰略聞名,曾率先押寶火鍋料、預製菜兩大風口,帶着公司駛上增長快車道。

而在速凍食品市場增長放緩、預製菜賽道承壓的當下,安井食品的風光業績是否可持續?以「快半步」著稱的龍頭品牌,2025年又在率先押注什麼樣的機會市場?

安井食品的創始人、現任董事長劉鳴鳴,生於1962年,是河南鄭州人。

1980年,劉鳴鳴考入上海同濟大學,主修建築工程繫結構工程,畢業後曾在鄭州工業大學擔任教師,任教兩年後,辭職投身商海。

一段在外企的工作經歷,讓他偶然觀察到,在國外的商超和大賣場裏,冷凍食品生意十派息火,劉鳴鳴由此嗅到時間差的商機。

2001年,39歲的劉鳴鳴參與出資創辦了華順民生公司,即安井食品的前身。這家公司的成長大致可以分為三個關鍵階段:

2001年—2007年的初創期,劉鳴鳴一邊靠着沿海地緣優勢,以福建「特產」魚糜製品發家,一邊又避開三全、思念主導的湯圓水餃賽道,以「發麪類製品」這一細分品類切入速凍米麪製品市場。渠道上,安井將重心放在了農貿市場、中小餐飲店等下沉市場,快速成為區域性速凍龍頭。

2007年—2017年的擴張期,安井在產品上主攻起標準化的「火鍋料」,捧出過多個年營收過億的大單品,拿下火鍋料市佔率第一;與此同時,採用「一縣一商」的經銷商策略,形成輻射全國的經銷網絡,並與呷脯呷脯、海底撈等連鎖餐飲展開合作,在規模上實現彎道超車。

2017年,通過在產品和渠道展開雙重錯位競爭從而闖入行業頭部的安井食品,在上海證券交易所成功上市,募資加速奔跑。

此後兩三年,安井又搶先盯上了「預製菜」這門新生意。

這一時期,恰是國內預製菜行業從B端快速發展期向C端需求挖掘期的過渡階段。自2020年起,通過收購、併購、開發子品牌等手段,安井快速拿下預製菜賽道的入場券,打造出酸菜魚、小龍蝦、小酥肉等爆款。

2021年2月18日,安井食品的股價最高觸頂276.58元/股,市值超680億元。這一年,安井食品已經佔據國內速凍火鍋料45%的市場份額,預製菜業務按年增幅超過100%,同年,劉鳴鳴本人以33億元的財富登上《胡潤百富榜》。

不過此後,安井食品的股價開始震盪下滑,如今已不到100元。此次赴港IPO,公司控股股東為福建國力民生科技發展有限公司,持股25%,董事長劉鳴鳴持股4.19%。

天下網商

捧紅37個億級爆品,供應10萬多家餐飲店

理論上來說,普通人的一日三餐,都可以被安井「承包」。

目前,安井的產品策略可以概括為「三路並進、爆品先行」,形成以大單品為核心的跨品類產品矩陣。2023年,安井提供超過400種產品,其中營收超過1億元的大單品共計37個,包括火山石烤腸、小酥肉、調味蝦、燒賣、撒尿肉丸等。

而安井之所以能成為大單品製造機,或得益於其後端的「產地研」與前端的「銷地產」模式。

所謂「產地研」,指的是依據當地原料特性和消費者口味偏好,為不同地區開發定製產品,如針對華南的魚籽炸魚蛋、華中的嫩魚丸等,同時保持全國性主要產品種類的一貫特色。

而「銷地產」,指的是生產基地鄰近主銷市場,輻射範圍在500公里以內,縮短了材料供應商、生產基地、經銷商和終端客戶之間的冷鏈運輸半徑,降低產品損耗率。

據招股書,安井目前在四川、河南、湖北等地擁有12個國內生產基地,年產量超過100萬噸,2023年公司的產能利用率超過91%,而物流費用佔總收入的比例僅為1.9%。

顯然,從「產地研」到「銷地產」,這種區域化多點佈局達成規模經濟以後,在物流和供應鏈方面都具備顯著的成本優勢,提高了企業經營效率。

該策略還鍛鍊了安井面向市場時的快反能力。2023年,淄博燒烤爆火全網之際,安井就曾大力推動丸子等適合燒烤場景的產品滲透,掀起了一陣「安井丸子熱」。

再從渠道收入來源來看,曾經作為上游供應商企業的安井,現今已經逐步走上了B+C雙端驅動的新路徑。

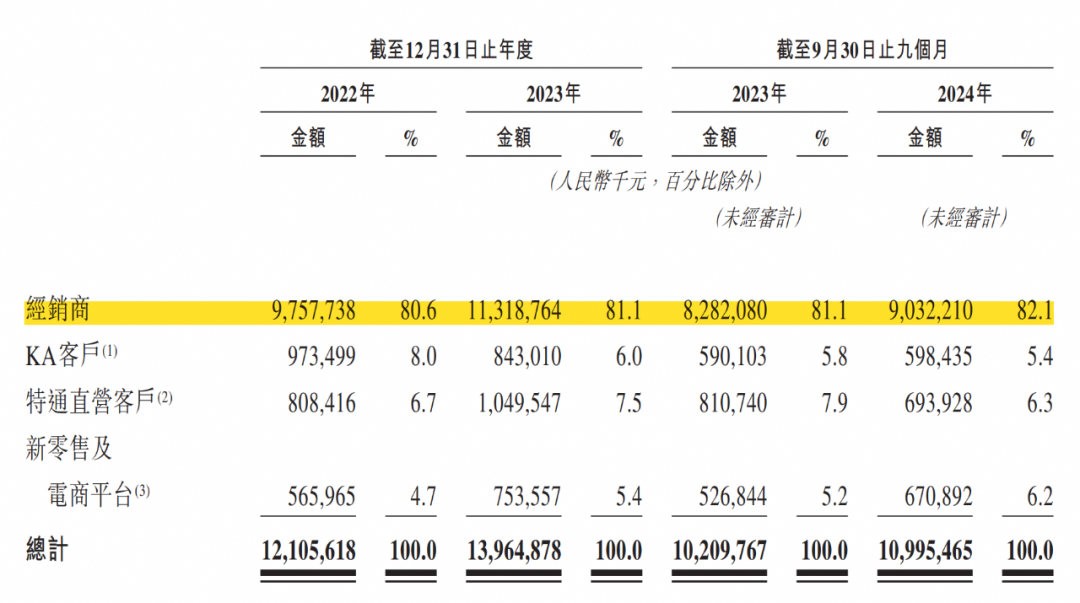

招股書顯示,安井食品的銷售渠道,包括經銷商、KA客戶(大潤發、永輝超市、沃爾瑪等)、直營客戶(張亮麻辣燙、呷脯呷脯、海底撈等)、新零售平台(盒馬鮮生、叮咚買菜、鍋圈等)及電商平台(天貓、京東、拼多多等)。

其中經銷商一直都是絕對的主力,2022年、2023年以及2024年三季度,他們貢獻的收入分別為97.6億元、113.2億元和90.3億元,佔總收入的比例均超過八成。截至去年四季度,安井的經銷商總數為2069個。據弗若斯特沙利文,2023年,每名經銷商平均貢獻收入約580萬元,超過行業頭部公司水平。

經銷商的「貼身支持」,不僅使得安井在線上、線下各類消費場景中「隨處可見」,持續擴張產品的銷售規模,同時也為公司分散了風險。

與大客戶們的「售後」待遇有所不同的是,安井通常不允許經銷商退貨,除非出現產品質量問題,稱「此舉與行業慣例一致」。安井的多數產品保質期為12個月,且速凍食品需要較高的儲存成本,這種做法一定程度將庫存和損耗等風險轉移到了經銷商身上。

天下網商

再衝港股,「預製菜之王」的下一步怎麼走?

靠着數十個億元大單品的輸出,500公里內供應鏈的效率優化,以及2000多名經銷商的密集觸手,安井食品成功打入了60多萬個終端,登頂「中國速凍大王」。

不過,儘管營收規模近三年來均超過百億,但安井食品的增長速度有所下滑,甚至在去年陷入了「增收不增利」的局面。

對比2020年—2022年來看,安井食品的營收增長均超過30%,而2023年增速降至15%。到2024年前三季度,營收按年增長僅有7%,淨利潤則下滑了7%,至10.6億元。公司解釋稱,主要「由於政府補助較上年同期減少」。

淨利潤縮水的同時,產品單價也在下滑。據招股書,公司主營的速凍調製食品、速凍菜餚製品、速凍面米制品平均銷售價格分別從2023年前三季度的13.8元/千克、20.7元/千克、10.8/千克下滑到2024年同期的13.6元/千克、17.9元/千克、10.1元/千克。

如果觀察安井食品的增長「高光時刻」,也就是上市後的2020年—2022年,恰與國內預製菜市場高歌猛進的階段相吻合,安井的預製菜業務營收增速一度高達112%,佔比從最初不足10%到去年三季度佔比30%,而增速卻下滑到了7%。

為快速切入預製菜市場,安井通過「自產+OEM+併購」的模式,構建出「1+5」的多品牌矩陣(「1」指主品牌安井,「5」指安井旗下安井小廚、凍品先生、洪湖誘惑、柳伍、安仔5個子品牌)。

其預製菜主力「洪湖誘惑」、「柳伍」為收購品牌,均主營小龍蝦產品;旗艦品牌「安井」推出蝦滑、蛋餃等即烹食材;自有子品牌「凍品先生」聚焦酸菜魚、藕盒等;「安井小廚」則主推小酥肉、荷香糯米雞等。

據胡潤研究院評選,在2024年中國預製菜生產企業百強榜中,安井食品位列第一。雖然站到了行業頂尖位置,但近年來,預製菜市場的整體發展卻顯得黯淡。

2023年,全國新增註冊預製菜企業4026家,按年增長114.83%,截至目前現存預製菜企業已經超過6萬家,且仍有進一步增長的趨勢。

但預製菜企業的「客戶們」——B端餐飲業的生意卻越來越不好做。

據紅餐網報道,2024年上半年全國多個重點城市餐飲業表現下滑。其中,北京上半年限額以上餐飲企業(即年主營業務收入大於等於200萬元)的利潤按年下跌了88.8%,上半年共有105萬家餐飲企業吊銷、註銷,逼近2023全年的水平。與此同時,風靡餐飲業的「現炒」風潮,也使得預製菜企業面臨的競爭更為激烈。

而在C端,消費者依舊對缺乏煙火氣的預製菜抱有質疑,去年315曝光的「梅菜扣肉」等食品安全問題也時有發生,導致市場需求增長並不如預期。

B端需求萎縮、C端增長乏力的局面下,湧入的競爭者卻在變多,這使得安井食品以及「預製菜第一股」味知香、靠雞肉料理崛起的春雪食品等一衆預製菜巨頭業績承壓。

回顧安井的成長史,從避開湯圓水餃的紅海,到押注標準化火鍋料,再到提前佈局預製菜,這家公司似乎總能在行業劇變前找到縫隙。

當賽道紅利褪去,尋找新的加速器成為安井的當務之急。此次赴港IPO,安井正意圖增強境外孖展能力,加快全球業務的佈局。

據招股書,安井已在英國擁有1個生產基地,輻射英國、德國等歐洲國家,同時,主品牌的產品也已經出口到東南亞、美國等市場。雖然境外業務為公司去年三季度業績貢獻只有1%,但按年增長達到35%。

東南亞的火鍋文化、歐洲的中餐需求、北美冷凍食品的高滲透率,都有可能成為其第二條增長曲線。安井此次港股IPO募資的20%計劃用於海外產能建設,這一決定或將為這場全球化戰役儲備下糧草。