一場全球變局,率先從細分賽道滲透:

IVD領域:分子診斷、快速診斷增長乏力,為了重回增長軌道,各家均在尋求新的熱門治療領域,頭部重點佈局呼吸道、AD、肝病等領域。

心血管領域:結構性心臟病、電生理成為最熱門賽道。電生理賽道:強生第一、波科依靠PFA衝擊市場,美敦力顯得「火藥味十足」。結構性心臟病領域:愛德華、美敦力、雅培位居TOP3,瓣膜賽道成關鍵戰場。

影像設備領域:GPS三巨頭展開新一路技術比拼:能量CT、超高場磁共振(7T以上)、多核磁共振等技術成為制勝賽道。

骨科領域:在尋找增量上,每家都有屬於自己的特色,有的執着於創新、內研驅動;有的直接大刀闊斧改革,重組、拆分;有的則是藉助外力,合作+併購。無論何種方式,骨科巨頭都有一個共同點:2024年,智能手術機器人是外資爭相佈局的熱點賽道。

中國區:TOP10中,僅GE醫療、西門子醫療、羅氏診斷單獨披露中國區營收,均處於下滑狀態。但是,羅氏診斷中國區佔比達到約17%,成為全球醫療與全球製藥TOP10,佔比第一的跨國企業。此外,雅培、BD公告中都有提到受「中國集採影響」、「中國市場的阻力」等詞語。而波士頓科學公布了中國區營收增長的好消息。

2016-2024年全球TOP 10頂級醫療排名變化:

*按實時匯率:1瑞士法郎=1.1388美元,1歐元 = 1.0598美元;

*美敦力2024財年區間為2023年4月30日到2024年4月28日;

*碧迪醫療、西門子醫療2024財年區間為2023年10月1日到2024年9月30日;

*雅培僅統計醫療設備和診斷兩大業務數據;

*飛利浦僅統計診斷治療和互聯關護兩大業務數據;

*羅氏診斷的研發費用為診斷業務獨立費用,其它企業的研發費用均為集團整體數據。

注:各企業統計口徑不一,數據僅供參考。

2024年,頂級醫療企業們不得不重新審視戰略佈局。整體來看,對比2023財年,排名上升的有碧迪、波士頓科學;排名下降的有GE醫療、飛利浦、羅氏診斷;其餘排名不變。

TOP1-5:格局穩定

美敦力按年+3.6%。面對強生醫療的連續追擊,美敦力頂住了壓力,再一次成功守擂醫療器械「榜首」位置。

強生醫療不敵美敦力,退居第二!但與榜一的差距僅5億美元,主要得益於心血管業務強勁驅動。

雅培醫療自2023年跌出榜二後,與強生醫療的差距有拉大趨勢(2023年與強生差距35.25億美元,2024年與強生醫療差距35.3億元),主要還是受到診斷業務拖累。其診斷也是IVD四大家唯一下滑的,按年-6.5%。西門子醫療影像及臨牀治療業務,整體營收維穩。

史賽克在連續兩年排名上升後,直逼西門子醫療。回看近年來史賽克的增長,可謂一步一個腳印,從8年前的營收剛過百億美元,到如今2024年營收首次突破220億美元,多個細分領域保持雙位數增長,節奏非常穩。

TOP6-10:波科上升迅速

碧迪醫療排名上升一位,位居全球第6。為了加速轉型,公司計劃將生物科學和診斷解決方案業務與其他業務分開,未來IVD領域,或再無BD神話。

GE醫療排名下滑1位,位於全球第7。主要是由於中國市場的疲軟對GE醫療部分業務板塊產生了顯著影響。

波士頓科學排名上升2位,位居全球第8。電生理表現極其亮眼,得益於全球FARAPULSE™ 脈衝場消融系統推廣。

羅氏診斷排名下滑,也是TOP10中營收唯一下滑的企業(按年-1%)。

飛利浦排名下滑。

01

中國市場依舊是主要砝碼

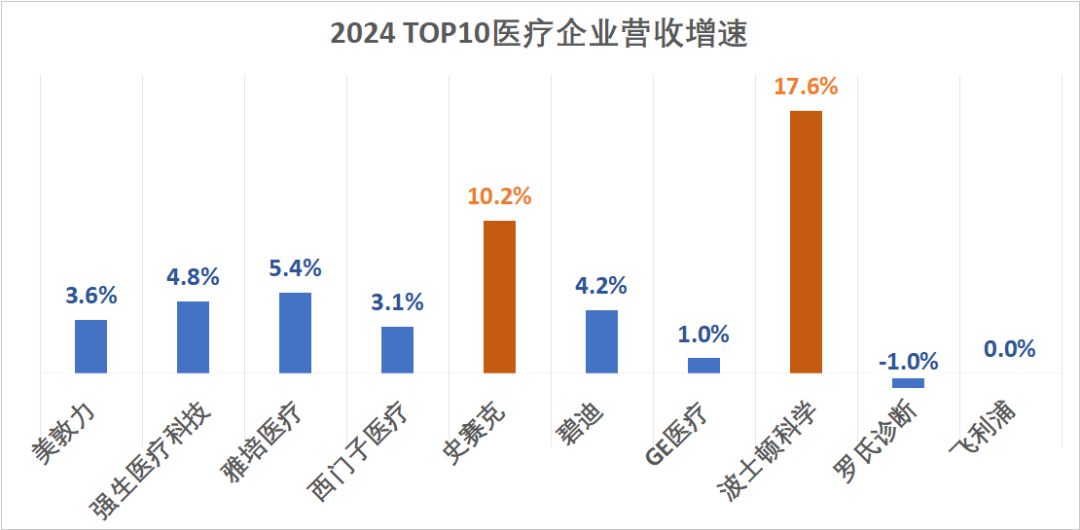

|全球競爭賽道:高耗增速高於影像/IVD儘管TOP10企業普遍採取多元化戰略,但它們依然各有其專注領域。從2024財年各個細分市場的增速表現來看:

以影像設備和IVD業務為主導的公司,如西門子醫療、GE醫療、飛利浦、羅氏診斷等,其增速均未超過4%;

而那些以高耗業務為核心的公司,如強生醫療、雅培醫療、史賽克、波士頓科學等,增速則高於前者,波科增速高達17.6%、史賽克增速高達10.2%

可以看到,以上高增長的高耗企業,比如,波士頓科學、強生醫療、史賽克等,其驅動力幾乎都源自早期併購的趨勢性創新管線,這些管線如今已經成為它們的重磅業務。2024年,這些企業繼續通過一些中小型併購來孵化未來核心技術,以持續佈局長遠發展。

與此同時,一些企業選擇精簡,以便更聚焦於核心業務、優勢領域和高增長市場。比如,

2024年2月,美敦力宣佈退出呼吸機市場;

2024年3月,西門子醫療宣佈計劃關閉其快速診斷業務;

碧迪醫療2024財年增長約4%,主要由醫療器械業務推動。2025年2月,宣佈計劃拆分生命科學部門(包括診斷、生物科學);拆分後,碧迪醫療將成為一家純粹的醫療器械公司,迴歸高增長、高利潤;

2025年1月,飛利浦宣佈精簡全球急救關護業務,史賽克也將出售美國脊柱業務。

值得注意的是,TOP10企業提到業績不佳的原因仍包括「新冠波動較大」,而這一影響或在2024年結束。此前羅氏CEO托馬斯·施內克表示:「2024年是最後一次感受到新冠銷售減少的影響。」

2025年開始,全球醫療器械企業正式迴歸重磅管線、商業策略等比拼。

|中國區:影像、IVD暫面臨挑戰

從公布業績的企業來看,主要在中國醫學影像、IVD市場遭遇集採挑戰和逆風影響。GPS三家均下滑,尤其是診斷細分業務受波及嚴重:

羅氏診斷中國區營收24.02億瑞士法郎,按年-2.9%;

西門子醫療中國區:營收25.5億歐元(26.99億美元),按年-10%。

GE醫療中國區:營收23.6億美元,按年-15%。

飛利浦在財報表示,2024財年中國市場雙位數下滑。

|從中國市場中標來看:外資、民營百花齊放

2024醫學影像、超聲領域(按中標金額):

DR市佔率:聯影醫療、邁瑞、萬東,前三合計佔比約42%;

CT市佔率:GE醫療、聯影醫療、西門子醫療,前三合計佔比約74%;

MRI市佔率:西門子醫療、聯影醫療、GE醫療,前三合計佔比約85%;

DSA市佔率:飛利浦、西門子醫療、GE醫療,前三合計佔比約91%;

超聲市佔率:邁瑞、GE醫療、飛利浦,前三合計佔比約68%。

2024IVD領域(按中標金額):

*** 數據來源:比地招標網統計,僅供參考,以實際為準

波士頓科學雖未公布中國區具體業績數據,但明確表示業績實現了強勁的雙位數增長。不過,隨着多項集採中標結果包括外周血管國採等,將在2025年落地,其利潤或將承壓。

儘管在中國這個全球第二大醫療市場面臨諸多挑戰,但對於跨國醫療企業而言,中國市場依然是展現其戰略佈局與深遠謀劃的關鍵所在。

02

全球市場比技術、中國市場拼「國產化」

回到TOP10 排行榜,高增長源自創新技術驅動;在醫療器械市場,技術的先進性始終是競爭的核心。

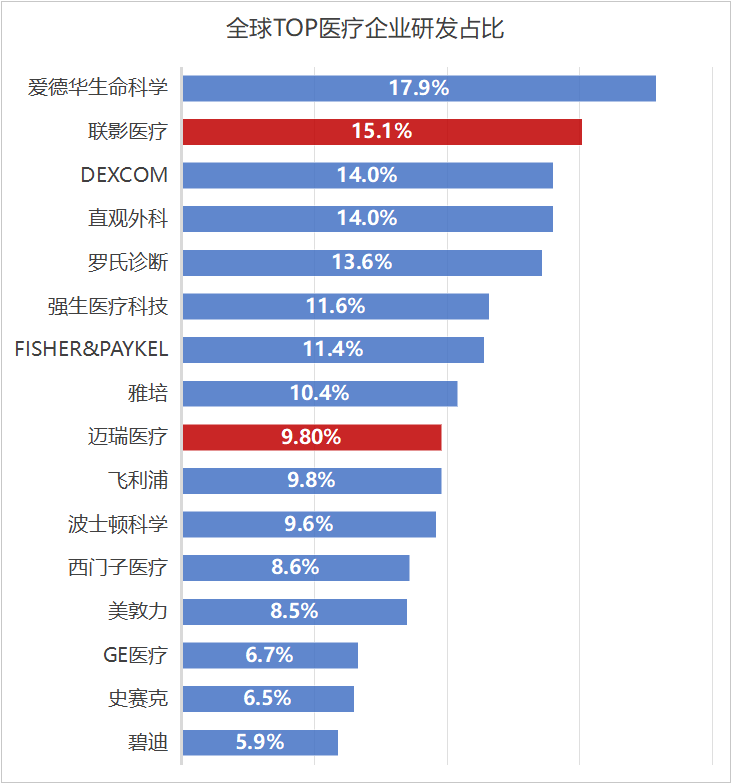

從TOP10企業創新研發投入佔比來看羅氏診斷、強生醫療、雅培排前三。

2024 TOP10醫療企業 研發佔比排名

雖然高研發投入比例並不必然代表企業的創新能力強或創新成果豐碩,因為這還受到研發效率、技術轉化能力、市場需求匹配度等多種因素的影響,但無可否認,較高的研發佔比在一定程度上能夠體現企業對創新的重視態度。

在全球醫療器械市場,中國醫療企業的研發佔比已躍居第一梯隊,其中聯影醫療的研發佔比達15.1%,邁瑞醫療佔比9.8%。另外,作為瓣膜領域的領導者,愛德華生命科學的研發投入佔比高達17.9%,而以達芬奇手術機器人聞名的直觀外科佔比為14%,這兩家均位列前五名。

具體來看,全球頂級醫療各細分領域的技術佈局方向各不相同。

醫學影像:GPS純「技術」比拼

醫學影像:能量CT(包括光子計數CT、光譜CT等)、超高場磁共振(7T以上)、多核磁共振等技術;以疾病為導向聚焦腫瘤、阿爾茲海默病等;跨界合作比如與核藥聯合診療;AI大模型等。

西門子醫療:影像聚焦癌症護理、心血管和神經血管護理。目前已在華獲批光子計數CT NAEOTOM Alpha和兩款臨牀7T磁共振。

GE醫療:關注精準癌症診療(如聯合放射配體療法)以及神經退行性疾病(如阿爾茲海默病早期檢測等)。長遠來看,將通過智能藥物和設備、疾病聚焦、數字化AI大模型,成為精準醫療領域的領導者。尤其是創新產品和AI技術,

2025年-2026年,計劃推出創新產品,包括AI賦能的MRI平台、全身PET系統、光子計數CT等。

截至2024年底,美國FDA已批准GE醫療與AI相關的85個產品。在2025年JPM健康大會上,GE醫療斬獲了自成立以來的最大訂單,正是AI領域。

飛利浦:目前已在華獲批兩款光譜CT 皓克、夸克。

IVD:全自動臨牀質譜、退行性疾病檢測技術等

羅氏診斷:2024年,其將原製藥部門的基礎醫學業務轉至分子診斷部。這一戰略調整或對其強化協同創新、加速藥物研發進程,實現精準醫療閉環有所助力。

在創新技術方面,各大IVD廠商都在佈局退行性疾病檢測。

2025年1月,羅氏診斷6款AD檢測產品進入藥監局優先審批綠色通道。

此外,全自動臨牀質譜是精準診斷的重要利器。比起普通IVD,其在檢測精度和特異性方面更有優勢,常用於複雜疾病診斷、篩查。也是頭部IVD廠商的下一個戰場。

2024年,羅氏已在歐盟推出全自動高效液相色譜串聯質譜檢測系統cobas® pro i601,2025年將在美國上市。

在中國市場,2024年9月,北京協和醫院牽頭召開了cobas® pro i601中國區註冊臨牀試驗方案討論會;截至2024年11月,已完成100餘例標本的檢測。這也是中國首台全自動高效液相色譜串聯質譜檢測系統。

到2031年,羅氏的目標是佔據臨牀質譜約30億瑞士法郎(約244億元人民幣)市場的25%。

骨科、心血管等高耗:手術機器人、PFA、新材料等

美敦力:2025年的核心戰略圍繞心血管介入、電生理、手術機器人等展開。除了加速推進脈衝電場消融(PFA)技術的臨牀應用,還通過收購整合強化三維標測系統能力,希望在房顫治療領域鞏固優勢。為了提升PFA產能,已在愛爾蘭獲批建立了一家新的工廠。

強生醫療:集團CEO Joaquin Duato表示,預計到2027年,強生醫療有三分之一的銷售額將來自新產品,比如軟組織手術機器人系統Ottava、脈衝電場消融產品VARIPULSE等。同時,將繼續提高供應鏈的運營彈性和利潤率;此前宣佈一項骨科業務重組計劃。

雅培醫療:2025年的戰略呈現明顯分化,心血管介入與糖尿病管理並重。心血管領域核心產品Xience支架和EnSite電生理系統持續迭代。為應對美敦力PFA技術的衝擊,雅培推出了TactiFlex消融導管。糖尿病領域,FreeStyle Libre 4連續血糖監測(CGM) 已實現「無指血校準」,2024年在中國市場增速超30%,未來將通過電商渠道下沉至基層市場。

史賽克:多元化發展,截至2024年,其手術神經業務已佔比60% ,2024年的7項併購涉及多個領域,2025年這一戰略更為凸顯。2025年1月,斥資49億美元收購Inari Medical,藉此進入外周血管市場;同時,Mako手術機器人有望推動其在骨科手術領域保持領先地位,並拓展至其他領域。另外,由於業績挑戰,宣佈將出售美國脊柱植入物業務。

波士頓科學:預計2025年將延續強勁的增長勢頭,全年增長10%-12%。PFA、左心耳封堵器是其核心競爭力所在。對於PFA和Watchman,波科計劃通過近20個自主研發的創新產品組合進行戰略性佈局。除了拓展美國新客戶,拓展新適應症,2025年中國和日本市場將成為電生理重點。

此外,2024年也收購了五家公司佈局下一代技術,其中包括專注於為治療房顫開發綜合標測和消融解決方案的Cortex公司。

在中國市場,除了技術,國產化的重要性日益凸顯

實現國產化不僅能降低醫療成本,還能更精準地滿足中國臨牀需求,為本土患者提供更匹配、更高效的醫療解決方案。

各細分領域裏,醫療影像公司的國產化成果較為突出。比如,在2024 年公立醫療機構醫療設備集中採購項目裏,部分政策明確「不接受進口產品」的背景下,飛利浦、GE醫療、西門子醫療通過全面且深入的國產化戰略佈局,其中標數量排名緊跟邁瑞之後。

然而,未來新的「國產化」挑戰來襲。

2024年12月,中國財政部發布《關於政府採購領域本國產品標準及實施政策有關事項的通知(徵求意見稿)》。展望未來,「國產化定義新標準」有望在政策層面首次得到明確的制定。

「通知」裏的本國產品定義,和之前的國產化定義有不少差異。

在標準方面,通知明確本國產品需在中國境內生產,境內生產組件成本達規定比例,特定產品還需關鍵組件境內生產、關鍵工序境內完成。

在適用範圍上,該通知聚焦政府採購領域,之前定義更寬泛。

同時,通知強調內外資企業平等,不管內資還是外資企業產品,符合標準就能獲政府採購支持。政策還給予本國產品價格評審優惠,本國產品成本佔比超80%的供應商,整體可獲20%價格扣除。

此外,通知建立了分步標準體系,3-5年制定產品境內生產組件成本比例等要求,未公布前境內生產產品視同本國產品。之前定義在這些方面的規定相對模糊。

以下,是具體TOP10企業2024財年業績表現。

1 美敦力(Medtronic)

2024年營收:323.64億美元

按年:+3.6%

研發費用:27.35億美元(佔比8.5%)

美敦力2024年整體營收323.64億美元,按年+3.6%。面對雅培、強生醫療的連續追擊,美敦力頂住了壓力,再一次成功守擂醫療器械「榜首」位置。

*美敦力2024財年為2023年4月27日到2024年4月26日。

關鍵業務表現:

心血管業務是其最大的業務板塊,收入118.31億美元,按年+2.7%,佔比總業務的37%。

心臟節律與心衰業務:主要得益於除顫解決方案和心臟起搏治療領域的高個位數增長。Micra™經導管起搏系統實現高個位數的增長。此外,心臟消融解決方案的業績保持穩定,PulseSelect™脈衝場消融(PFA)系統增長強勁,抵消了冷凍消融技術的銷售額下降。

結構性心臟業務實現高個位數增長。

冠脈及外周血管業務:導管和球囊的增長強勁;外周血管健康也實現了中等個位數的增長,藥物塗層球囊和血管栓塞產品的增長達到了15%左右。

手術外科佔比26%,有所下滑,營收84.17億美元,按年+5.4%。

普通外科技術業務的高個位數增長,得益於傷口管理和疝氣產品的強勁增長。

神經科學佔比29%,營收94.06億美元,按年+5%。

CST受到持續採用AiBLE™生態系統的推動,神經外科在設備銷售下實現了15%左右的增長,生物製劑業務實現了高個位數增長。

專業療法受到耳鼻喉科高個位數增長的推動,在一次性和局部藥物輸送鼻竇植入物方面表現強勁;神經血管業務下降至較低的個位數,受中國帶量採購影響較大;得益於對InterStim X™系統的持續採用,盆腔健康業務增加了個位數。

糖尿病業務佔比8%,營收24.88億美元,按年+10%。

區域方面:

美國市場:佔比51%,下滑1%,營收約165.62億美元,按年+1.2%;其中心血管是唯一下滑的業務-3.4%,神經科學業務增長最多+4.8%,糖尿病業務+0.4%。

美國以外成熟市場:佔比31%,上漲1%,營收約99.79億美元,按年+6.1%;糖尿病業務增長最多,達到16.1%。

新興市場:佔比18%,營收約58.23億美元,按年+6.9%,業務均正向增長。

2 強生醫療 (Johnson & Johnson)

2024年營收:318.57億美元

按年:+4.8%

研發費用:37.03億美元(佔比11.6%)

強生醫療2024年營業收入318.57億美元,按年+4.8%,占強生集團總收入的35.9%。

各細分業務均有增長,主要由介入解決方案中的電生理產品、視力隱形眼鏡、普通外科中的傷口閉合產品以及高級外科中的生物外科所推動。

關鍵業務表現:

外科手術是強生醫療最大的業務,98.45億美元,按年-1.9%,營收佔比31%。

骨科業務佔比29%,營收91.58億美元,按年+2.4%,整體業務受到中國疫情和帶量採購影響;

膝關節(+6.1%)增長最為明顯,主要受手術量恢復、新產品非骨水泥、VELYS機器人業務的增長驅動;

髖關節(+5%)、創傷(+2.3%)、脊柱/運動及其他(-0.7%)。

眼科業務佔比16%,營收51.46億美元,按年+1.2%;兩大細分領域全部增長,隱形眼鏡及其他(+0.8%)、眼科手術(+3.2%)。

介入解決方案佔比24%,營收77.05億美元,按年+21.4%,連續3年保持強生醫械增長最高的板塊。主要得益於市場復甦以及電生理業務驅動。

區域方面:

美國市場佔比51.3%,營收163.32億美元,按年+6.9%。

國際市場佔比48.7%,營收155.25億美元,按年+2.6%。

3 雅培醫療 (Abbott Laboratories)

2024年營收:283.27億美元

按年:+5.4%

集團研發費用:28.44億美元(佔比10.4%)

雅培旗下共4大業務板塊:醫療設備、診斷、營養品、藥品。

2024財年,雅培醫械兩大板塊:診斷業務和醫療設備業務共收入283.27億美元,按年+5.4%。其中診斷業務明顯下跌,按年-6.5%;醫療設備業務增長強勁,按年+12.4%。

關鍵業務表現:

診斷業務營收93.41億美元,按年-6.5%,在去除新冠病毒檢測產品的影響之後按年增長5.2%。

傳統診斷:營收52.34億美元,按年+1.5%,增長主要得益於免疫測定、臨牀化學、血液學和血液篩查測試板塊的「持續強勁需求」,但一定程度上受到去年實施的中國集中採購政策的影響;

快速診斷:營收29.97億美元,按年-18.8%。主要受新冠疫情檢測相關銷售額下降的影響,若不計入這部分銷售額,快速診斷業務銷售額按年增長6.0%。其他產品的銷售實現了快速增長,包括用於流感、鏈球菌性咽喉炎和呼吸道合胞病毒的呼吸疾病檢測產品;

分子診斷:營收5.21億美元,按年-9.2%。主要受新冠疫情檢測相關銷售額下降的影響。若不計入這部分銷售額,分子診斷業務銷售額按年增長3.2%。

牀旁診斷:營收5.88億美元,按年+4.1%,血糖監測儀和心臟標誌物檢測均實現增長。

醫療設備板塊是份額最大的(189.86億美元),也是增幅最大的(按年+12.4%)業務模塊。

可分為心血管(節律管理、電生理、心衰、心血管、結構性心臟病)、神經調節、糖尿病護理三大領域。

心血管(冠脈介入、外周血管介入):最大的細分模塊,營收28.37億美元,按年+5.8%;

節律管理:營收23.9億美元,按年+6%;

電生理:營收24.67億美元,按年+12.3%;

結構性心臟病:營收22.46億美元,按年+15.8%,增幅最大。這得益於TriClip™三尖瓣修復設備、Amplatzer™左心耳封堵器、Volt™ PFA設備關鍵產品的推出。

心衰:營收12.79億美元,按年+10.2%。

區域方面:

美國市場營收124.77億美元,佔比44%,按年+3.8%。

國際市場營收157.09億美元,佔比56%,按年+5.8%。

4 西門子醫療 (Siemens Healthineers)

2024年營收:236.97億美元

按年:+3.1%

研發費用:20.32億美元(佔比8.6%)

西門子醫療2024年整體營收223.63億歐元(約236.97億美元),按年+3.1%。剔除上年度結束的新冠病毒抗原快速檢測業務,可比營收增長5.2%。

西門子醫療預計,2025財年的可比營收將在2024財年的基礎上增長5%-6%。

*西門子醫療2024財年區間為2023年10月1日至2024年9月30日。

關鍵業務表現:

影像業務:營收122.67億歐元(129.99億美元),按年+3.6%。在總營收佔比54.9%,是西門子醫療第一大業務。MRI、CT業務持續增長顯著,中國和美洲地區增長強勁。

診斷業務:營收44.17億歐元(46.77億美元),按年-2.5%,仍是西門子醫療第二大業務。但剔除新冠相關業務影響後,診斷業務在覈心領域仍實現了2.1%的增長。

診斷業務在2024財年面臨了多重挑戰,尤其是新冠抗原檢測試劑業務的結束和中國市場訂單延遲。然而,2024年通過成本削減措施和美洲地區的增長,部分抵消了不利因素的影響。細分業務中,實驗室診斷業務按年下降3.8%,如果剔除新冠相關業務影響後營收按年增長0.6%。

瓦里安業務營收38.66億歐元,按年+8.6%。

臨牀治療業務營收20.75億歐元,按年+2.7%。

區域方面:

EMEA(歐洲、獨立國家聯合體、中東和非洲):營收74.4億歐元,按年+6%,所有細分業務均保持增長,尤其是影像和臨牀治療。

美洲:營收94.28億歐元,按年+6%;影像市場略微增長,臨牀治療增長強勁。

亞太-日本:營收29.44億歐元,按年-2%。

中國區:營收25.5億歐元(26.99億美元),按年-10%。主要受集採影響;據2025年Q1最新財報顯示,中國區下滑收窄。通過人員精簡和傳統產品線淘汰,診斷業務利潤+7.8%。

5 史賽克(Stryker)

2024年營收:225.95億美元

按年:+10.23%

研發費用:14.66億美元(佔比6.5%)

2024財年,史賽克銷售額再次保持雙位數增長,排名不變。集團CFO Glenn Fogel決定於2025年4月1日退休,由骨科板塊CFO Preston Wells接任。

關鍵業務表現:

手術和神經技術業務營收135.18億美元(+11.1%),佔比59.8%。

其中,醫療器械仍是其最大的細分業務,營收38.52億美元(+11.4%);神經顱脊營收21.36億美元(+14%),是其2024年增速最快的業務,主要包括顱內支架、取栓支架等。

其他包括:儀器營收28.34億美元(+12%);內窺鏡營收33.89億美元(+11%);神經血管營收13.07億美元(+6.6%);

骨科和脊柱業務營收90.77億美元(+9%),佔比40.2%。

其中,創傷和四肢業務營收35.07億美元(+11.4%),是該部門中最大的細分業務,也是2024年該部門業績增速最快的業務;

其他包括:脊柱營收7.07億美元(-0.7%)其唯一下滑的業務,膝關節營收24.47億美元(+7.6%);髖關節營收17.04億美元(+10.3%)。

Mako在機器人輔助手術領域取得顯著成就,2024年美國和全球裝機量達到新高。

Mako脊柱應用於2024年10月完成首例手術,計劃2025年下半年在美國全面商業推出;

Mako肩部應用在2024年12月獲得FDA批准並完成首例手術,2025年為有限推出年,預計2026年第一季度在美國全面推出。

區域方面:

美國地區營收169.43億美元(+11%),主要由神經顱脊(+15%)、醫療器械(+14.6%)、創傷和四肢(+12.6)、儀器(+12.5%)等細分業務驅動,脊柱植入物(-2.1%)是美國唯一下滑的業務。

國際地區營收56.52億美元(+8%),主要由髖關節植入(+18.4%)、膝關節植入物(+12.2%)等細分業務驅動,醫療器械(-0.3%)是國際市場唯一下滑的業務。

6 碧迪(Becton Dickinson)

2024財年營收:201.78億美元

按年:+4.2%

研發費用:11.9億美元(佔比5.9%)

2024財年,碧迪醫療營業收入201.78億美元,按年+4.2%。

*碧迪2024財年區間為2023年10月1日-2024年9月30日。

關鍵業務表現:

醫療部門佔比50%,營收100.74億美元,按年+6%;其中

藥物輸送解決方案營收44.29億美元(+3.2%),帶量採購(靜脈留置針、一次性使用輸液接頭等)影像被抵消。

藥物管理解決方案營收32.97億美元(+10.6%),主要由藥房自動化產品組合驅動。

製藥系統營收22.73億美元,按年+1.1%。

生命科學佔比26,營收51.91億美元,按年+1.1%,近三年內首次上漲。其中

診斷解決方案營收36.79億美元,按年+1.5%。

生物科學營收15.12億美元,與去年持平。

介入部門佔比24%,營收49.8億美元,按年+5.2%。其中

外科手術營收14.92億美元,按年-0.3%,主要還是出售科器械平台帶來的收入下降。

外周干預營收19.33億美元,按年+3.6%。

泌尿外科和重症監護收入15.54億美元,按年+1.3%,由市場上急性泌尿科產品的強勁需求所推動。

區域方面:

美國市場佔比58%,營收116.68億美元,按年+5%。

國際市場佔比42%,營收85.1億美元,按年+3.1%。

7 GE醫療(GE Healthcare)

2024年營收:197億美元

按年:+1%

研發費用:13.11億美元(佔比6.7%)

關鍵業務表現:

影像(佔比45%):營收88.55億美元,按年-1%。包括CT、MR、分子成像、X射線、女性健康、企業成像軟件、服務和數字解決方案。

高級可視化解決方案AVS(佔比26%):營收51.31億美元,按年+1%。包括超聲、圖像引導治療以及介入解決方案。

2024年7月,GE醫療將圖像引導治療(IGT)業務從影像部門調整到超聲部門,並將超聲部門更名為高級可視化解決方案AVS。

該部門服務於兩個核心領域的客戶:專業超聲和手術引導。專業超聲涵蓋綜合護理超聲和女性健康超聲。手術引導包括心血管與介入解決方案以及外科創新。

生命關愛(佔比16%):營收31.25億美元,按年-1%。包括生命檢測、麻醉和呼吸護理、母嬰護理和心臟病診斷,以及耗材、服務和數字化解決方案。

藥物診斷(佔比13%):營收25.08億美元,按年+9%,仍是增長最快的部門。包括對比劑和放射性藥物,以及加強影像診斷。

區域營收:

美國和加拿大地區:佔比最大的市場,營收89.8億美元,按年+5%;

美國地區是推動GE醫療營收增長的重要力量,助力整體業績提升。在高級可視化解決方案和藥物診斷業務方面需求強勁,帶動相關業務部門營收增長,進而促進公司整體營收上升。

EMEA地區:營收50.5億美元,按年持平;

中國地區:營收23.6億美元,按年-15%。

中國市場的疲軟抵消了部分其他地區和業務的增長成果。在成像、患者護理解決方案等業務領域,中國市場的營收增長面臨較大壓力。第四季度中國市場訂單有所改善,符合預期。

GE醫療對2025年中國市場的銷售表現預期為:上半年仍面臨挑戰,下半年按月改善,但全年預計仍為低個位數的下降。儘管面臨挑戰,GE醫療認為中國是一個具有吸引力的長期市場。

8 波士頓科學(Boston Scientific)

2024年營收:167.5億美元

按年:+17.61%

研發費用:16.15億美元(佔比9.6%)

在2024財年,波士頓科學在電生理領域的迅猛增長推動了整體營收的顯著提升,集團營收實現了17.61%的增長率,從而「躍升兩級」至第八位。

關鍵業務表現:

心血管業務(佔比64%):營收107.55億美元,按年+22%。

其中,心臟病學營收83.44億美元(+25%),外周介入營收24.1億美元(+11%)。

心臟病學是其營收最高的細分領域,包含節律管理、介入心臟病、電生理和左心耳封堵器業務。電生理業務全年保持三位數增長,營收19.04億美元,按年+139%;王牌產品Watchman左心耳封堵器貢獻了15.16億美元營收,按年+19%。

醫療手術業務:營收59.93億美元,按年+7%。

其中:內窺鏡檢查佔比最大,營收26.87億美元,按年+8%;泌尿學業務次之,營收22億美元,按年+9%;神經調節業務佔比最小,營收11.06億美元,按年+3%。

區域方面:

美國是其第一大市場,佔61%,營收102.1億美元(+21.2%),也是其2024財年增速最快的市場;

EMEA地區營收32.28億美元(+13.8%);

拉丁美洲營收6.24億美元(+14.1%);

亞太地區營收26.86億美元(+15.7%)。

儘管沒有公布中國具體業績,波士頓科學在2024年電話會議上表示,中國表現出色,仍實現強勁的兩位數增長。儘管面臨帶量採購政策帶來的定價壓力,但憑藉多樣化的產品組合,其預計FARAPULSE將為中國市場增長做出越來越大的貢獻,2025年中國市場仍有望實現15%左右的增長。

9 羅氏診斷(Roche Diagnostics)

2024年營收:143.24億瑞士法郎

按年:-1%

研發費用:19.46億瑞士法郎(佔比13.6%)

2024年,雖然羅氏診斷業績下滑按年大幅收窄,但全球排名仍下跌1位。

關鍵業務表現:

2024年,羅氏診斷對其業務架構進行了重新劃分,包括:

原糖尿病護理(包括血糖監測)、即時檢驗POCT兩個獨立業務被整合至新的「近患者護理」業務板塊。

自2024年1月1日起,基礎醫學業務已從製藥部轉移至分子診斷業務。

中心實驗室仍是羅氏診斷最大的業務,營收80.04億瑞郎(佔比56%),按年+3%;

分子診斷營收25.9億瑞郎,按年+1%;

近患者護理營收21.67億瑞郎,按年-21%;

病理實驗室營收15.63億瑞郎,按年+13%;

從業績表現來看,近患者護理是羅氏診斷唯一出現下滑的業務領域。

該業務領域為分散化的場景提供診斷解決方案,例如急診室、全科醫生診所,甚至直接面向患者,還包括一體化、個性化糖尿病管理解決方案。

新冠病毒快速抗原檢測產品的銷量下降仍是導致銷售額按年下滑的主要因素。此外,儘管Cobas Liat分子即時檢測產品線實現了增長,但這一增長被血糖監測市場的持續萎縮所抵消。

區域方面:

拉丁美洲地區展現出最快的增速,營收達10.68億瑞郎,按年增長22%,佔全球收入的7.5%;

歐洲、中東、非洲地區是收入貢獻最大的區域,貢獻了34%的營收,總額為48.22億瑞郎,按年增長6%;

北美地區營收43.35億瑞郎,按年增長6%,佔全球收入的30%;

亞太地區是唯一出現營收下滑的市場,營收40.99億瑞郎,按年下降5%,佔比28.5%;主要由於免疫診斷產品的高銷售額被新冠相關測試需求預期下降所抵消。

其中,中國區營收24.02億瑞士法郎(佔全球業務17%),按年下滑2.9%;主要由於下半年受到了中國宏觀經濟影響的挑戰。

10 飛利浦(Philips)

2024年營收:139.24億歐元

按年:持平

集團研發費用:17.5億歐元(佔比9.8%)

飛利浦集團營收180億歐元(-0.81%),包含診斷治療、互聯關護、個人護理三大業務。其中,醫療業務(診斷治療、互聯關護業務)營收139.24億歐元,按年持平。

關鍵業務表現:

診斷與治療營收87.9億歐元(按年持平),可比銷售額增長1%。圖像引導治療業務的增長部分被精準診斷業務的下滑所抵消。受中國市場下滑影響。

互聯關護營收51.34億歐元(按年持平)。主要得益於企業信息學以及睡眠與呼吸護理業務的增長,但這一增長部分被監測業務的下滑所抵消。受中國市場下滑影響。

個人護理業務營收34.86億歐元,按年-3%。

區域方面:

成熟區域營收131.59億歐元(+1%),其中:西歐+4%、北美+1%、其他成熟地區-6%;北美是其第一大市場佔比43%。

增長區域營收48.63億歐元(-6%),其中:中國市場雙位數下滑。