作者 | Juxtaposed Ideas

編譯 | 華爾街大事件

Palo Alto Networks (NASDAQ: PANW )的平台化戰略引發了剩餘履約義務和下一代安全年度經常性收入的強勁增長,按年增長兩位數,體現了其交叉銷售能力的提升。

即便如此,該策略顯然也導致了其商業化路徑的延遲,正如管理層對 2025 財年營收/利潤預期不甚樂觀所觀察到的,而仍然昂貴的估值和過度熱情的市場情緒又令情況雪上加霜,導致分析師當時給予該公司「賣出」評級。

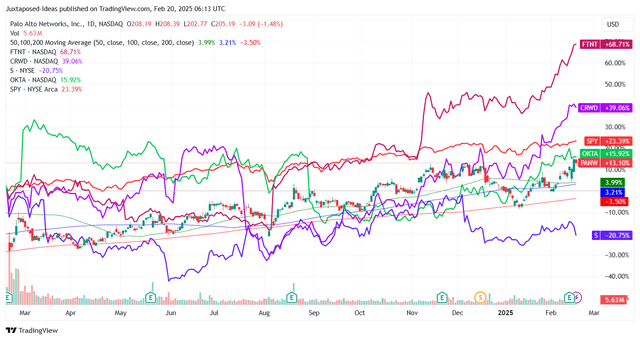

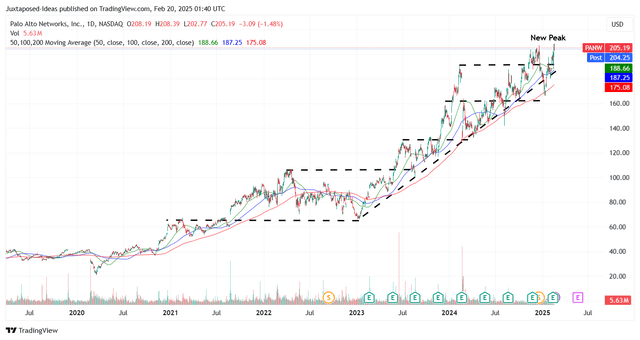

此後,Palo Alto經歷了急需的 -14.5% 的修正,然後在 200 日移動平均線 160 美元區間獲得良好支撐,隨後回升至 208 美元的新高。

它的大部分順風自然歸功於成功的平台化方法,它已經為2025 財年第二季度的訂閱收入增長至 18.3 億美元( +2.8% 按月/ +15.8% 按年增長) 和 NGS ARR 增長至 48 億美元 (+6.6% 按月/ +37% 按年增長) 做出了貢獻。

結合不斷加速的多年期 RPO 130 億美元(按月增長 3.1%/ 按年增長 20.3%),以及管理層重申其 2030 年 ARR 目標 150 億美元(複合年增長率為 20.9%),我們可以理解為何市場對 Palo Alto的未來前景如此興奮。

同樣的情況也發生在訂閱業務方面,其毛利率不斷攀升至 73.8%(比2019 財年的 72.6% 增長 0.7 個百分點/比 2019 財年的 72.6% 增長 1.2 個百分點),調整後營業利潤率為 28.4%(比 2019 財年的 22% 增長 0.4 個百分點/比 2019 財年的 22% 增長 6.4 個百分點)。

隨着越來越多的企業採用其網絡安全產品,這些發展凸顯了其不斷增長的定價能力和運營規模,同時也為其長期增長前景提供了重要的見解。

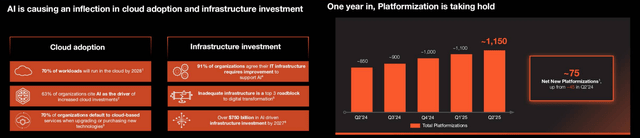

Palo Alto平台化的成功很大程度上要歸功於正在進行的生成式人工智能熱潮,因為「Gartner 預測,到 2027 年,超過 70% 的企業將使用行業雲平台來加速其業務計劃,而 2023 年這一比例還不到 15%。」

結合衆多不良行為者帶來的風險增加以及對美國聯邦系統/關鍵基礎設施的攻擊增加,網絡安全公司可能會繼續受益於這一多年雲超級周期中的新增長機會。

這些原因可能就是為什麼 Palo Alto的「平台化」戰略能夠按預期發揮作用,通過提供「違約期間的免費支持」,同時「在點產品合同到期之前與客戶接洽,並在傳統供應商/付款義務結束之前提供免費的延長推出期」,從而加速其增長機會。

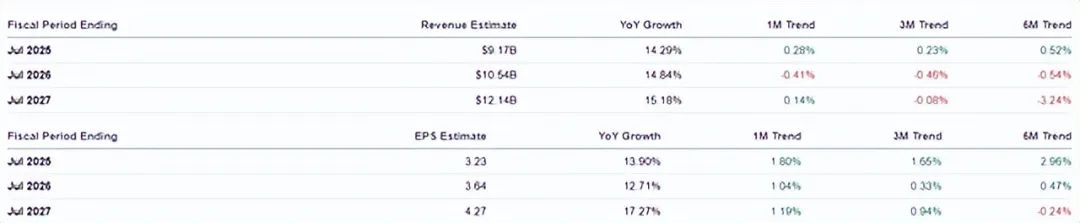

目前,Palo Alto已經將 2025 財年預期營收上調至 91.6 億美元(按年增長 14.2%),調整後每股收益上調至 3.21 美元(按年增長 13%),高於 2024 財年第四季度財報電話會議上提出的 91.2 億美元(按年增長 13.7%)和 3.12 美元(按年增長 9.8%)。

這些原因可能是為什麼共識已經適度上調了他們的前瞻性預測,預計到 2027 財年,該網絡安全公司將實現穩定的營收/利潤增長,複合年增長率分別為 +14.8%/ +14.6%。

即便如此,儘管較之前的+14.8%/ +14.1%的預期略有上調,但不言而喻的是,Palo Alto的增長狀況與其5年曆史增長率+22.6%/ +25.6%和10年曆史增長率+29.7%/ +45.5%相比,正在痛苦地減速,這也凸顯了為什麼該股的上漲似乎是沒有根據的。

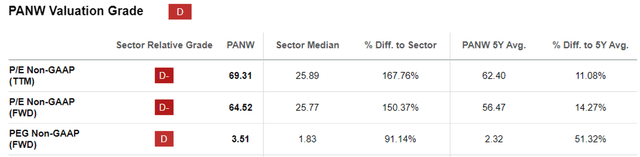

增長放緩也是Palo Alto估值過高的原因,其 FWD P/E 非 GAAP 估值為 64.52 倍,FWD PEG 非 GAAP 比率為 3.51 倍,均大幅高於 1 年平均值 55.60 倍/2.0 倍、5 年平均值 56.47 倍/2.32 倍和 3 年前平均值 42.24 倍/0.87 倍。

無論如何,同樣昂貴的估值也出現在其網絡安全同行中,包括 SentinelOne的 FWD PEG 非 GAAP 比率為 5.03 倍,Fortinet為 3.35 倍,CrowdStrike為 3.45 倍,Zscaler為 3.23 倍,除了 Okta為 1.43 倍外,它凸顯了在我們進入下一個雲超級周期時該行業日益高端化。

這一發展意味着,Palo Alto及其同行可能主要受到正在進行的人工智能泡沫的上升勢頭而非基本面的推動。

毋庸置疑,它們的溢價估值也伴隨着巨大的預期,如果公司未能實現其增長目標和/或未達到普遍的預期,那麼這種預期可能會變成一把雙刃劍。

OKTA 也發現了同樣的問題,2023 年 10 月「黑客在一次網絡攻擊中竊取了其客戶支持系統所有用戶的信息」,而 S 則在2025 財年第三季度收益表現好壞參半之後也發現了同樣的問題,這凸顯了為什麼 Palo Alto需要持續提供完美的結果才能維持其股價上漲的趨勢。

目前,Palo Alto繼續創下 200 美元左右的新高,同時在其 50/100/200 天移動平均線處保持良好支撐。

就背景情況而言,分析師之前給出了拆股後的公允價值估計為 123.50 美元,基於截至 2025 財年第一季度的拆股後 LTM 調整後每股收益 2.92 美元(按月增長 19.1%)和2019-2020年市盈率均值為 42.24 倍。

根據對拆股後 2027 財年調整後每股收益 4.27 美元的相對穩定的預期,顯然該股已將其所有上漲潛力提前至長期目標價 180.30 美元,為感興趣的投資者提供最低限度的安全邊際。

一方面,鑑於 Palo Alto股票的業績指標和利潤率顯著提高,將之前的賣出評級上調至持有(中性)。

即便如此,不可否認的是,該股未來可能仍將保持波動,這歸因於其空頭權益量按年增長+66.7% 且遠期估值昂貴,這要歸功於自 2023 年 1 月觸底以來的上行趨勢看漲支撐。

由於當前水平的風險/回報狀況不確定,分析師不鼓勵任何人在當前水平追逐Palo Alto,因為不確定上升勢頭何時會耗盡並且股價何時會回落。