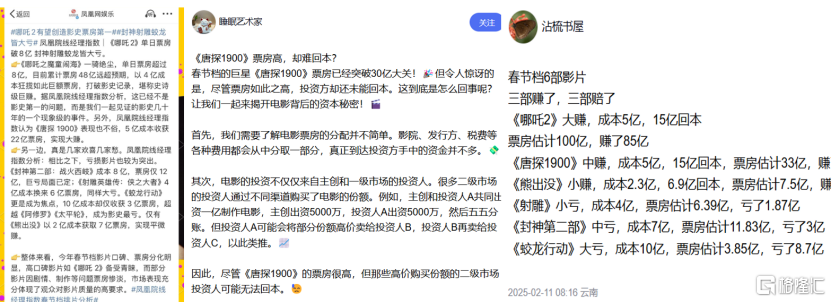

今年的電影春節檔好不熱鬧。除了創造中國乃至世界影史票房紀錄的《哪吒2》外,同期上映的《唐探》、《封神2》和《射鵰》也具有很強的話題度。

話題之下,近兩年來輿論探討的命題,正從演藝八卦等表面浮華,轉向了電影技術的完成度如何、電影票房能否覆蓋成本……等等深層次問題。

其中尤屬電影成本問題討論最甚。雖然影院票房收入側的數據公開透明,但電影製作發行的成本,卻因為需要考慮到演員片酬隱私、上下游影視製作供應商的利潤分配、乃至網絡平台的銷售策略,顯得高深莫測,因此出現了票房30億難回本的論調。

圖:社交媒體對於春節檔票房討論,來源:微博、小紅書等社交媒體

圖:社交媒體對於春節檔票房討論,來源:微博、小紅書等社交媒體

本文之中,我們將直抵本質,從影視行業的歷史出發,探討下兩個內核問題:

1)影視工業體系發展了上百年,為何依舊沒有一套行之有效的經濟模型,來確保產品的利潤?

2)在不能確保產品收益的情況下,為何總有資本對影視行業趨之若鶩?

01工業與藝術——影視的兩面性

「電影是介於藝術和工業之間最難平衡的東西。」—傑弗裏·史密斯版的《世界電影史》第一卷,來自英國紀錄片作者保羅·洛塔。

自從盧米埃第一次放映電影《火車進站》以來,影視行業從製作、發行、放映從未離開過工業技術的發展,麥克·塞納特製作了系列式戲劇,並發展出獨立的流水線生產模式,也奠定了影視工業產業的邏輯。

絕大多數工業產業,都會遵循最基礎古典經濟學理論和邊際成本遞減理論:在給定資本和勞動力的情況下,技術是唯一影響成本變遷的生產要素,同時隨着技術工藝的進步,單位成本會出現明顯的下降。

基於此,無論是低端製造業還是高端半導體,在行業內部都會有相對應的成本法則,比如製造業中的規模法則,半導體行業的摩爾定律等等,都是技術帶動成本曲線不斷向下運動的典型案例。

影視工業似乎是個例外。

從工業的角度出發,過去百餘年間電影工業經歷了非常迅猛的迭代,大的方面,內容形式經歷了默劇、有聲劇、彩色電影等劃時代的轉變;產品形式經歷了膠捲、數字等載體形式的轉變。相對更垂的技術進步數不勝數,收音設備、膠捲格式、信號傳遞、攝影畫幅等等。

但影視製作成本在過去百年間卻沒有明顯的下降,1939年的《亂世佳人》、1977年的《星球大戰》、1993年的《侏羅紀公園》、1997年的《泰坦尼克號》、2009年的《阿凡達》都是影視製作成本躍遷的里程碑式作品。

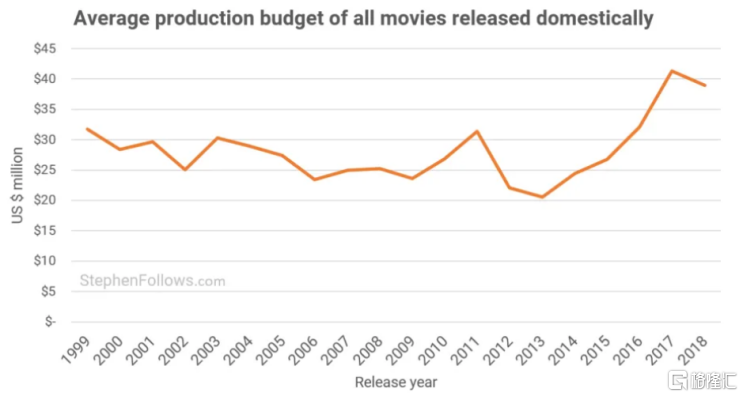

即便在21世紀之後,逐漸擺脫了大製作大票房的「宏大敘事」,產業體系也逐漸完善,電影的平均製作預算依舊出現了明顯的大幅度增長。

圖:近20餘年電影製作預算趨勢,來源:StephenFollows.com

圖:近20餘年電影製作預算趨勢,來源:StephenFollows.com

顯然,如果將影視行業的發展類比於簡單的工業產業發展是不恰當的,因為在工業產品的基礎之上,作為大衆娛樂普及率最高的行業,藝術表達拉動的內核需求也不容忽視,這一部分往往依賴獨立的「人」。

1907年,彼時美國最大的維太格拉夫公司重新組織了影片的製作方式,給每個單位安排了一名導演,並以製片人為核心統籌。這種組織形式至今仍然影響着影視行業的生產邏輯,切分環節帶來了高效,但權力集中於某位製片人或者導演,也會因為個人追求藝術性帶來成本的不可控。

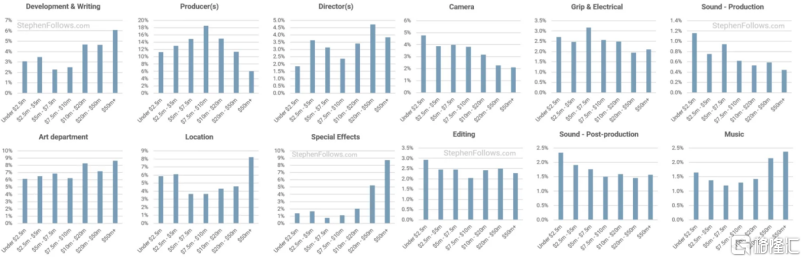

根據stephenfollows.com的研究顯示,過去數年間,電影製作成本的總佔比中,與工業技術強相關的環節,大多數處在下降的路徑中,比如製片、攝影、聲音錄音、剪輯等等。

但相對「非工業」和個人創意標籤較強的環節,如編劇、置景、獨立音樂製作成本在不斷的抬升,直接影響了影視製作成本的構成。

圖:影片製造不同工種的成本佔比,來源:StephenFollows.com

圖:影片製造不同工種的成本佔比,來源:StephenFollows.com

成本側藝術與工業兩者並行,但這與收入側並沒有形成一一對應的關係,往往是工業技術決定了影視產品的收入下限,個人藝術追求有可能帶動收入上限,也有可能沒有任何作用,這對於資本來說並不友好。

因此,影視行業在過去百年間都試圖探尋行業的垂直整合,試圖削減「人為」的影響因素,卻總是適得其反。

02垂直整合——行業的百年命題

「電影專利公司將不屈服於它的發行商和放映商都趕了出去,卻埋下了自我毀滅的種子,壟斷組織反而促使一幫更有活力的團體——獨立製片人的興起」——出自世界電影史卷I。

1908年,「五鎳幣影院」(北美興起首批固定放映場所)的出現,讓相對混亂的電影工業具備了穩定的供給、輸出渠道,老牌製片商自然不願意拱手讓利。

同年,愛迪生和比沃格拉夫兩家公司共同成立了「電影專利公司(MPPC)」,一衆彼時規模相對較大的製片廠加入其中。MPPC是美國電影產業的第一個托拉斯組織,成員內部可以分享膠片、專利、放映機,為每尺影片制定價格,並推出許可證制度,只有保證安全和衛生的場所,纔有資格交錢放映他們的影片。

MPPC興起初期,確實幫助規範了美國的電影產業,排他性的協議顯著提高了「國產」影片的市場佔比。但沒有涵蓋在MPPC聯盟內部的放映廳也需要影片,於是那些有藝術追求,反對MPPC內容限制(排除明星制和故事片)和製作周期限制的獨立電影人,開始大範圍地向非聯盟影院供給影片,促成了新興市場。

這其中,最有名的無外乎卡爾·萊姆勒,他創辦的獨立電影公司IMP成為了反托拉斯的急先鋒,每周為非聯盟影院供應兩卷電影,IMP最終擴張成好萊塢最著名的電影公司環球影業。

隨着電影市場的需求量逐漸擴大,即便電影製造商樂於夜以繼日的工作,但外景拍攝依賴場景,日照,而西海岸毗鄰太平洋、沙漠、山地,並且日照充足,完美地解決了地理難題,因此一大批電影製片廠和獨立製片人齊聚洛杉磯,構建了好萊塢傳奇。

作為MPPC的繼承者,好萊塢學習了MPPC的垂直整合模式:好萊塢的製片廠模式地垂直整合力度更強,向上包含了生產,向下包含了宣傳發行及放映。同時好萊塢吸取了MPPC的教訓,開放包容,依託已經構建的垂直產業鏈,對於內容形式和外來製片人給予足夠的空間和高強度的扶持。

在工業流水更垂更高效,在內容生產更開放更包容,塑造了一批獨立製作人和公司的崛起,比如阿道夫·朱克的派拉蒙,馬庫斯·洛伊的米高梅等等。

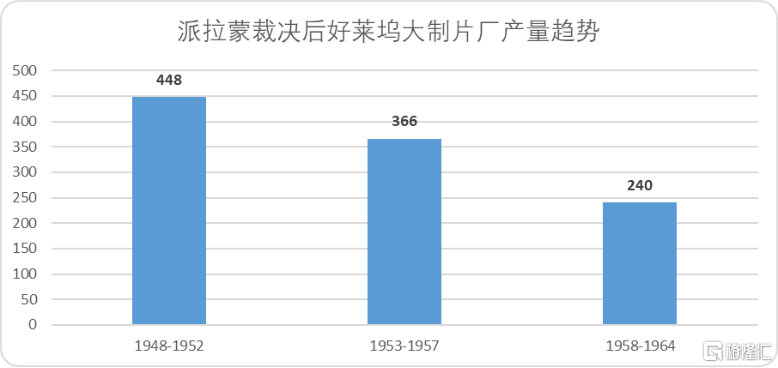

但隨着20世紀40年代末派拉蒙裁決(反壟斷,禁止製片廠控制院線)的生效,整個50-70年代好萊塢電影製作成本水漲船高,通過大製作才能吸引票房的例子比比皆是,從《賓虛》到《星球大戰》不斷刷新着影片的製作成本記錄。

回頭來看,派拉蒙裁決阻止好萊塢影視行業的進一步垂直整合是好是壞呢?對於院線而言肯定是好事,三大院線服務商AMC、Regal、Cinemark正式誕生自此。

但毫無疑問的是,垂直整合的停滯大幅度削減了好萊塢製片廠的工業化進程,因為無法接觸和控制院線,大製片廠對上游內容的把控也大不如前,《賓虛》、《埃及豔后》等一衆大投入低迴報的電影產品極大的影響了影視行業整體的利潤率。

最終的結果便是,從派拉蒙裁決之後,好萊塢製片廠的影視產量大幅度縮減,直接推翻了曾經穩定的電影投資利潤回報模式。

圖:派拉蒙裁決後好萊塢大製片廠產量趨勢,來源:國金證券

圖:派拉蒙裁決後好萊塢大製片廠產量趨勢,來源:國金證券

因此,20世紀末流媒體誕生後,作為新興渠道商,無論是HBO還是Netflix,也都有意識到垂直整合對於內容成本優勢和工業化變革的重要性,不斷地向上遊探索。

也正因為是影視行業的後進生,HBO和Netflix直接將目光轉向了頗具才華卻鬱郁不得志的低成本獨立電影人,HBO通過押注奧特曼和特魯多推出了轉型之作《唐納1988》。

原生於互聯網時代的Netflix更加「0野蠻」,在於Starz合作無疾而終後,大膽嘗試內容製作,僅僅兩年時間變敢於重資過億美元拍攝影視劇,而這部影視劇帶給Netflix難以估量的回報,它便是《紙牌屋》。

本就握住流媒體渠道的Netflix全球範圍內搜刮失落的導演和製作人,構建了內容與渠道的完善生態,成為了流媒體的絕對霸主。

可以看出,對於好萊塢和影視製作公司而言,向上或向下的垂直整合有助於形成一套穩定的盈利體系,這也一直是影視行業所追求的終極財富密碼。

但縱觀影視行業百年史,還未出現真正長期實現垂直整合的企業(派拉蒙法案廢除後,迪士尼可能成為第一個),即便是風頭正盛的奈飛,或許還需要時間驗證流媒體+內容供給的可行性。

因此,這或許纔是影視行業至今都未能探索出切實有效的經濟模型,來確保投資回報率的真實原因。

那為什麼還有如此多的資本前赴後繼撲向影視業呢?

03尋找槓桿——短期的解題思路

「早在20世紀20年代,好萊塢的魅惑形象已經對社會構成了巨大的衝擊。」——出自世界電影史卷I。

除了影視從業者自帶的明星效應外,影視行業也一直聚焦在資本的鎂光燈下,從宏觀角度看受限於政策、環境和技術變革,工業化步履難行導致資本回報模型並不明朗,但從微觀的角度看,影視行業似乎是資本槓桿率最高的行業之一。

《洛奇》、《美國風情畫》、《電鋸驚魂》、《瘋狂的麥克斯》乃至今年的《哪吒2》,無一不是用相對較小的成本撬動了過億(甚至過百億)的票房回報,這些優秀的作品,本身就是影視行業吸引資本的金字招牌。

那麼究竟是什麼撬動了資本的槓桿,一個好的劇本?一個好的演員?還是鋪天蓋地的宣傳?

我想沒有人能給出明確的答案,比如《搏擊俱樂部》,超強的敘事劇本+布拉德皮特的精彩演出,也未能改變影片虧損的窘境。

但每個時代,也總能找到一個相對明確的支點,比如上世紀50年代的寬銀幕畫幅電影就是比普通電影票房略高,70年代大製作特效電影的票房表現更優,本世紀10年代宣發的槓桿作用更強。

那麼現如今誰在撬動槓桿?直接說結論:儘管過去十年間我國的電影影視工業化相對迅猛,但仍處於「補課」的狀態,全球範圍內影視工業技術並沒有出現明顯的革新,撬動收入的槓桿逐漸偏向藝術層面,具體來看就是「人和IP」。

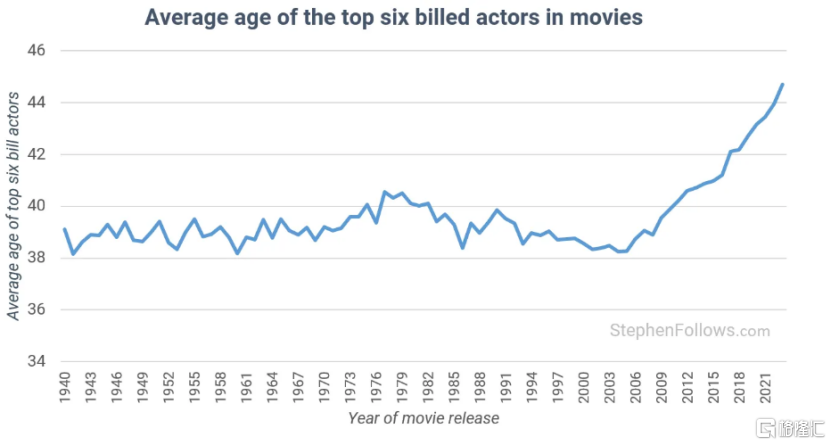

首先,根據StephenFollows.com的統計研究,近年來影視製作一個明顯的趨勢是,票房表現較好的電影,演員的平均年齡出現明顯的提升,自1940-2009年間維持在38-40的區間內,2009年以後表甚至45歲左右。

圖:當年高票房電影演員平均年齡,來源:StephenFollows.com

圖:當年高票房電影演員平均年齡,來源:StephenFollows.com

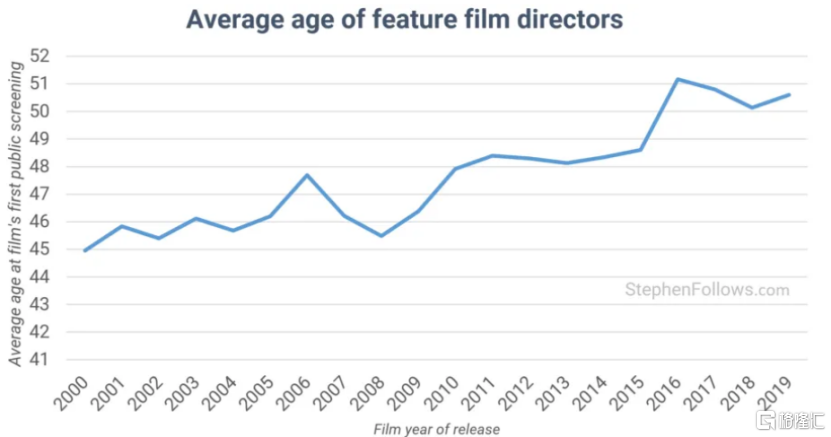

其次,固化不僅僅出現在演員身上,過去二十餘年,全球範圍內的導演年齡也出現了明顯的上浮,平均年齡從44.9歲左右升至50.8歲左右。

圖:導演的年齡趨勢,來源:StephenFollows.com

圖:導演的年齡趨勢,來源:StephenFollows.com

結合二者的來看,過去10-15年的影視周期內,觀衆的風險偏好在顯著降低,往往更願意為自己所信賴的影視製作團隊買單,這也會導致好劇本偏向經驗成熟的演員、導演,形成內容製作的頭部馬太效應。

同時,過去50年間,系列電影(即至少有一部續集的電影)的供給並沒有明顯的變換,維持了4%-10%的年產出佔比。但系列電影的票房表現增幅相當誇張,從5%增長至年度票房的40%-50%區間範圍內。

圖:系列電影的產品與票房佔比,來源:StephenFollows.com

圖:系列電影的產品與票房佔比,來源:StephenFollows.com

這兩條趨勢線很顯著的反映了現階段IP電影的兩個特點:IP本身的稀缺(要不然年產出量不會如此之低),IP價值因為觀衆風險偏好被成倍放大。

還是承接上文對於藝術和工業的討論,影視行業財富利益槓桿的驅動要素,一直以來都由兩個人主導:一名「理科生」,一名「文科生」。理科生髮揮潛力需要相對較強的外部供給,需要實驗數據,需要實驗器材,當影視行業技術停滯,組織僵化時,理科生很難發揮作用。

文科生有個優點,其爆發力往往來自內部,擅長用敘事放大藝術價值,但文科生有個弱點,就是不穩定,和審判非命題作文一樣,難以量化成績。

這也是為何現階段演員導演優勢集中,IP號召力越來越強的原因:畢竟成熟的製作團隊能夠滿足文科生的內力,擴大上限,系列電影又保持了一定的資本理性,穩固下限。

如何利用理科生的思維扮演好文科生的角色,便是下一代影視公司需要追尋的命題。

04守正出奇——長期的破局之道

「電影行業似乎越來越像一座金字塔,衆多電視、視頻和錄像帶構成了廣泛的基礎,從而在狹窄的最高點,有極少數能夠全面發行的影片。」 ——出自世界電影史卷III。

行文至此,我們先來總結並回答下文章伊始提到的兩個問題:

為什麼影視行業沒有穩定的經濟模型,答案有兩方面:

其一,影視是非典型工業行業,在工業演進的基礎之上,獨立個體的藝術表達也能影響產品的成就和收益表現,因此成本驅動因素很複雜。

其二,垂直整合能夠有效的限制成本支出,並確保一定量的收入,但也有可能會遏制創新和藝術表達,歷代影視製片廠都在尋求合理的垂直整合模式,但還未探尋出最終形態。

為什麼總有資本對影視行業趨之若鶩,答案非常簡單,影視行業自身就是聚光燈,即便對於資本而言,它也有很強的槓桿和乘數效應,自然會吸引逐利的資本。

儘管影視行業還沒有一套完全行之有效的經濟模型,但影視市場在不同歷史階段不斷探索着最大的財務槓桿,現如今最行之有效的便是構建穩定的供給體系——成熟的製作團隊和知名的IP。

那麼既然供給側相對固化,是不是意味着後進的影視公司缺乏成熟配套和內容儲備,就不再有機會?答案顯然是否定的。

從MPPC戰勝百代、好萊塢反托拉斯、不可一世的派拉蒙突然倒塌、「五大三小」霸主被迪士尼完全掀翻,再到流媒體、HBO、Netflix,乃至中國的「優愛騰」們,影視行業從來不缺前赴後繼的攪局者。

回到前文中的另一個問題,現如今,如何才能用理科生的思維扮演好文科生的角色。在我們看來,所謂理科生的思維,其實是避免陷入文科生不穩定的侷限之中——受限於不斷變化的市場需求,內容形式的撬動作用並不穩定,可能現在市場偏好的成熟演員和導演,會在短期內被市場拋棄。

最關鍵的是,構建一個系統,使其可以長期培養優秀的製作團隊和藝術人才。只有長周期地投入形成供給側的正循環,才能匹配不斷變遷的財富槓桿。

拋開壟斷的要素,好萊塢之所以能推翻MPPC的統治,離不開流水線工廠制度的建立,給予獨立電影人充分發揮想象力的空間;迪士尼能夠在「五大三小」的圍攻下異軍突起,離不開長周期的內容累計和穩定長期的管理戰略;Netflix之所以能夠成為後進生中的佼佼者,也是因為他願意給予類似奉俊昊一樣有才華的人足夠的成長空間和話語權。

中國動畫工業影視體系的成熟,搭配了「餃子」這名具備藝術追求和想象力,長期耕耘動畫製作的人才,才共同鑄就了百億小哪吒。

中國作為全球影視崛起的中堅力量,市場中也不乏持續追求垂直整合的影視公司。但需要明確的一點是,影視工業的複雜性並不像經濟發展一般可以大力出奇跡,一定是長周期投入才能帶來高回報的行業。

乾坤未定,你我皆黑馬。判斷影視行業未來的佼佼者,我們應該關注的是,他是否能做到守正出奇。