騰訊生態加速AI融合,國內外產業催化密集,繼續強調開源大模型下應用重塑機會

來源:傳媒欣聲

摘要

【市場觀點】

上週傳媒(申萬)指數整體下跌1.8%,同期滬深300指數整體上漲1%,板塊跑輸滬深300指數2.8%,位列所有板塊第30位。我們認爲當下傳媒板塊應明線爲AI應用起勢,暗線爲哪吒帶來的文化自信,需要銳度和配置並重;2023是閉源通用大模型的爆發之年,看好今年成爲中國開源大模型的爆發及應用格局重塑之年。第一步爲公有云價值重塑+產業重回增長(阿里雲+騰訊雲,以及產業鏈相關公司)。第二步爲有平臺有用戶有場景,但缺少大模型能力賦能或此前沒有下定決心的公司(如B端SAAS企業+互聯網平臺企業)。第三步爲C端場景不斷落地(如端側硬件+遊戲娛樂)。建議關注遊戲板塊如華通、愷英、巨人、電魂、完美、吉比特、盛天、富春等。

港股方面,上週恒生科技指數上漲6.03%。我們認爲隨着基本面回暖、現金流改善、分紅派息提升,恒生科技仍然值得配置,重點關注基本面改善個股,建議關注騰訊、阿里、快手、閱文、騰訊音樂、嗶哩嗶哩、美團、網易等。

【本週思考】

騰訊生態加速接入DeepSeek,開源大模型加速重塑應用。2月20日阿里巴巴發佈最新財報,管理層亦表示未來三年AI基建投資有望超過此前十年總和。騰訊繼續加速生態與AI融合,微信、騰訊文檔等APP亦陸續接入DeepSeek。從DeepSeek本身出發,中國企業主導的開源大模型是本輪創新最大的不同點,因此對於公有云算例格局+應用格局或有巨大助力,且由於破圈帶動國內本身AI需求激增(IOS免費榜前十AI軟件激增)。看好騰訊示範效應下,國內應用廠商集體加速融入應用AI化浪潮。頭部主要看阿里系+騰訊系,阿里巴巴爲全產業鏈佈局(頭部共有云+頭部開源大模型+電商場景+C端夸克及通義APP),騰訊則爲最強應用場景。看好互聯網重估三步走(1)雲價值重估—正在進行(2)應用價值+大模型能力重估—正在開始(3)AI帶來數據端改善,進入雙擊(尚未開始)。此外,國內外AI大模型進展加速,GPT 4.5、阿里基於Qwen2.5max的推理模型皆有望陸續發佈,產業端催化持續推進。

《哪吒之魔童腦海》或打造全球化國漫IP,看好IP價值持續釋放。1)截至2/23,當前已實現票房超134億,位列全球票房第八名,貓眼預測最終實現票房約152億元,或可衝擊全球票房TOP5。此外,目前《哪吒2》已在海外多地上映,諸多海外觀衆和各專業人士給予《哪吒2》高度評價,IMDb評分超8分,奧斯卡獎評委希拉·索菲安更是認爲《哪吒2》有望角逐2025年奧斯卡獎。憑藉媲美國際經典動畫的視效體驗、“東方神祕主義”視覺美學、非典型“超級英雄”的主題敘事以及“我命由我”的跨越文化壁壘的精神傳達,《哪吒2》或成爲繼《黑神話:悟空》後又一文化出海的有效嘗試。此外,在IP衍生品方面,截至2月13日,據不完全統計,《哪吒2》周邊銷售額超4億元,涵蓋手辦、搪膠毛絨玩具、卡牌、繪本等40多個品類,涉及廠商包括泡泡瑪特、中信出版、卡遊、桑尼森迪、集卡社、FunCrazy、靈動創想等。參考海外優秀IP電影衍生周邊表現,《哪吒2》衍生品市場規模或達百億級別。

【投資建議】

開源大模型性能突圍+成本下降,AI應用與agent的必要條件更加成熟;今年應用側重看好幾個方向。(1)能被大模型改造的成熟應用場景,建議關注:場景最強的互聯網巨頭【騰訊控股】,電商場景的【阿里巴巴】、焦點科技、值得買、光雲科技、微盟,教育場景的世紀天鴻、南方傳媒。(2)基於AI強互動能力衍生出的娛樂類軟件與終端硬件,遊戲側建議關注:愷英網絡、巨人網絡、神州泰嶽、網易、電魂網絡、心動、盛天、電魂。端側AI玩具建議關注:奧飛娛樂、實豐文化、上海電影。(3)IDC產業鏈建議關注浙數文化、順網科技、ST華通等。

IP穀子文化盛行,繼續看好衍生品驅動IP價值重估。我們認爲產業供給端上量爆發,需求端精神需求長線發展,疊加渠道端線下穀子店匹配供需,共振驅動產業高景氣,建議關注廣博股份(老牌文具商轉型穀子公司)、奧飛娛樂(佈局疊疊樂潮玩、卡牌、穀子等)、實豐文化、姚記科技、上海電影、中文在線

互聯網:港股beta受海外宏觀及地緣政治變化影響或在短期偏震盪,建議關注優質資產的配置價值+AI彈性方向。互聯網優質資產基本面韌性仍在但需關注估值與收入彈性潛力,重視新業務進展。近期受deepseek發酵影響,海外交易中國科技資產的估值提升,建議關注騰訊、阿里、快手、閱文、騰訊音樂、嗶哩嗶哩、美團、網易等;彈性方向建議關注AI應用/Saas服務相關:美圖、匯量科技、騰訊音樂、阜博集團、微盟集團等。

分衆傳媒:韌性基本盤+大比例分紅,順週期彈性展現。Q3業績符合預期,以舊換新等消費促進類政策有望支撐Q4的預算。長期看,我們認爲梯媒行業競爭格局穩固,本輪週期中分衆實現了格局更優、點位更優;且下游日用消費品行業廣告主預算波動不大,因此在宏觀經濟有挑戰時,公司有望保持較好的經營韌性、鞏固優化市佔率,進而在後續的復甦中展現更好的彈性。

教育:政策+格局改善+業績三重共振,教培行業維持高景氣度。政策維度,當前監管進入常態化階段,定位校外培訓是學校教育的有益補充,同時非學科牌照有序發放,各地執行層面穩步推進,後續政策有望維持穩定。行業維度供給出清,需求旺盛,供需錯配趨勢持續。頭部機構擁有明顯的存量網點+新增審批合規優勢,頭部機構有望率先受益。當前頭部機構業績重回增長,網點擴張積極。港美股建議關注新東方、好未來、卓越、思考樂,A股建議關注學大、昂立。此外建議關注高教板塊紅利屬性。

風險提示:傳媒、教育、互聯網政策監管政策再次趨嚴,部分公司業績表現不及預期,用戶消費能力復甦不及預期。

報告目錄

01

上週市場表現回顧:下跌1.8%

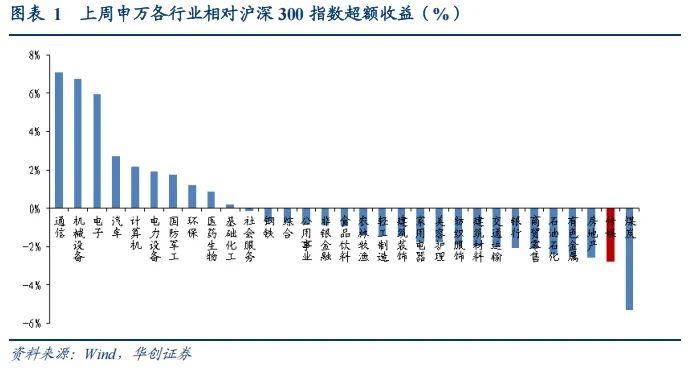

一、上週傳媒(申萬)指數整體下跌1.8%

上週傳媒(申萬)指數整體下跌1.8%,同期滬深300指數整體上漲1%,板塊跑輸滬深300指數2.8%,位列所有板塊第30位。

從個股看,拓維信息(25.75%)/慈文傳媒(24.78%)/全通教育(21.65%)/世紀華通(17.2%)/實益達(16.53%)領漲。紫天科技(-20.68%)/光線傳媒(-19.44%)/夢網科技(-16.54%)/橫店影視(-16.25%)/萬達電影(-13.56%)領跌。

本週港股互聯網科技板塊漲跌幅:華虹半導體(57.12%)/中芯國際(18.99%)/小米集團-W(15.66%)/小鵬汽車-W(11.99%)/阿里巴巴-W(11.6%)領漲。東方甄選(-10.5%)/攜程集團-S(-7.82%)/百度集團-SW(-7.3%)/美的集團(-4.93%)/美團-W(-4.12%)領跌。

二、遊戲市場

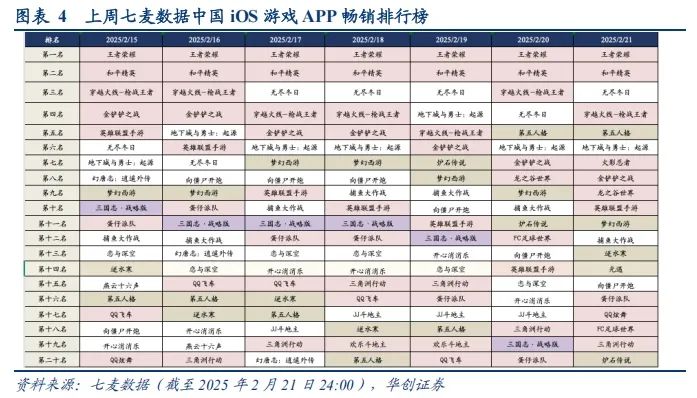

根據圖表數據,2025年2月15日至2025年2月21日遊戲iOS暢銷排行呈現,騰訊、網易系老牌強勢產品《王者榮耀》《和平精英》《夢幻西遊》等,在絕大部分時間段內都牢牢佔據前列位置,且波動幅度相對較小,展現出了其用戶存量和成熟的商業化模式。與之對比,中腰部遊戲的排名變動更頻繁,往往會隨着廠商推出活動、版本更新或聯動合作出現短期衝高,但在缺乏持續內容供給時,榜位又會回落。與此同時,數據還顯示新品或新題材《戀與深空》《無盡冬日》等,一旦完成“冷啓動”,在榜單前二十名內的停留時間有所延長。

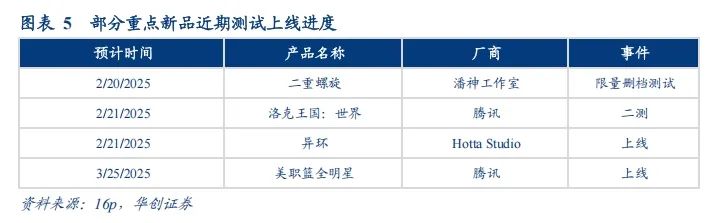

新遊方面,本週《二重螺旋》於2月20日限量刪檔測試、《洛克王國:世界》與《異環》分別在2月21日開啓二測和正式上線,另外由騰訊出品的《美職籃全明星》計劃於3月25日上線。

三、電影市場

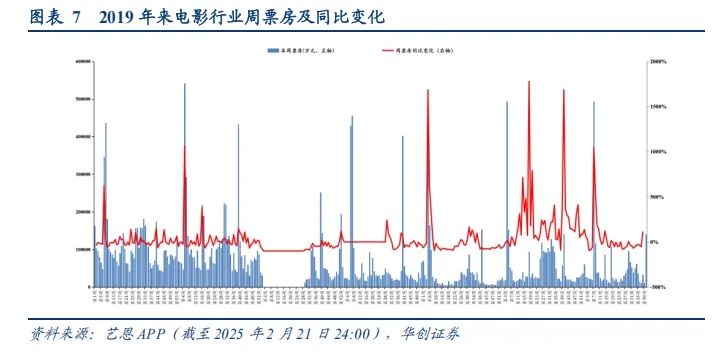

1、2025年大盤復甦實時進度條

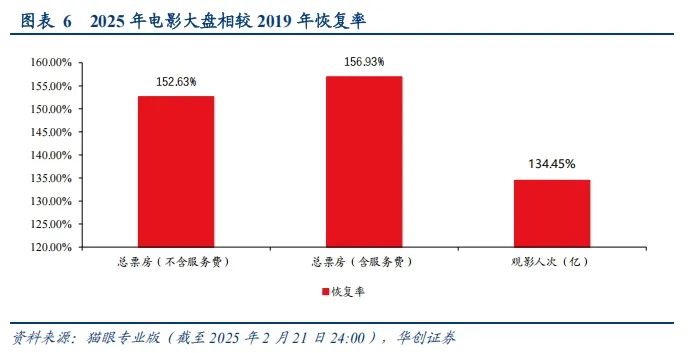

根據貓眼專業版,截至2月21日,2025年電影大盤實現票房(不含服務費)189.41億元,觀影總人次4.41億人;2019年同期電影票房爲124.1億,觀影總人次爲3.28億人。復甦節奏看,票房大盤已恢復約152.63%,觀影人次已恢復約134.45%。

2、一週票房市場總覽

根據藝恩APP週數據,2月17日-2月21日(週一到週五)整體票房94,043萬元(不含服務費);2025第6周觀影人次共23,04萬人;平均票價41元。

3、上週上映影片表現

根據藝恩APP票房排名,2025.2.17-2025.2.21(週一到週五)院線上映電影TOP5分別爲《哪吒之魔童鬧海》、《唐探1900》、《您的聲音》、《封神第二部:戰火西岐》、《美國隊長4》,五部影片票房(不含服務費)分別78,091萬 / 7,779萬 / 2,212萬 / 1,450萬 / 1,270萬,當週票房比例分別82.2% / 8.7% / 2.4 % / 1.6% / 1.5%。

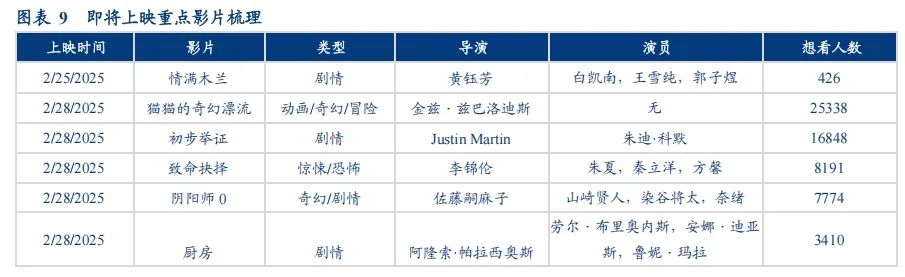

4、待上映影片統計

根據貓眼專業版,2025.2.24 - 2025.2.28待上映的重點影片包括《情滿木蘭》、《貓貓的奇幻漂流》、《初步舉證》等。

02

行業重要新聞與重點公司公告

1. 行業重要新聞

【互聯網】騰訊視頻新舉措:將10%-20%劇集預算傾斜橫屏短劇開發

在首屆中國電視劇製作產業大會上,騰訊在線視頻副總裁王娟表示,騰訊視頻將把劇集預算的10%-20%投向橫屏短劇開發。在劇集預算上將進一步精準和市場化,在過往項目投資和開發中,有10%-20%的預算比例屬於低效投入,這部分我們將果斷優化,減少低品的投資。優化下來的預算,將轉移到橫屏短劇的開發中去,同時積極佈局豎屏微短劇,深耕精品橫、豎屏短劇試驗田,以鞏固過去兩年我們在這一領域的領先優勢。(娛樂資本論)

【電影】《哪吒2》登頂全球動畫電影票房榜《哪吒之魔童鬧海》票房(含預售)突破123.19億元,成功登頂全球動畫電影票房榜,爲國產動畫寫下輝煌新篇章。該片在北美上映首週末創下紀錄,並在IMDb上獲得8.4高分,海外觀衆好評如潮。影片不僅以中式美學和傳統文化元素(如“七色寶蓮”和三星堆青銅器)打造獨特視覺風格,更以其深刻的叛逆與成長主題跨越文化界限,架起中外文明交流的橋樑。這則新聞充分展示了中國動畫產業從技術追趕到審美引領的轉變,成爲本週文化娛樂領域的一大亮點。(人民網)

【AI】微信、和平精英雙雙接入DeepSeek,騰訊AI應用加速落地

2月15日,微信搜索開始灰度測試“AI搜索”功能,用戶可在搜索框體驗基於DeepSeek-R1的全功能模型。作爲擁有13.82億月活的超級App,微信此舉意義重大,騰訊也迅速調動內部資源,通過“元寶”產品爲用戶提供更多AI入口,支持多款先進模型調用,並在搜索結果中實現卡片式展示。儘管當前功能尚未支持多輪對話及複雜查詢,但業界普遍認爲,這標誌着騰訊AI戰略的關鍵一步,有助於打通各產品之間的數據壁壘,推動微信在內容分發和廣告變現等領域的深度創新。

與此同時,騰訊旗下戰術競技手遊《和平精英》也宣佈接入DeepSeek,爲數字代言人“吉莉”注入AI智能。該功能將於2月25日啓動灰度測試,並在短期內向全量玩家開放。接入DeepSeek後,吉莉可支持全場景連續互動、語音指令實時反饋,以及個性化戰術指導、遊戲福利資訊、玩法推薦等,並通過“吉事通”入口提供“今日貴人”“和平運勢”等娛樂互動。此舉打破了傳統NPC的固定應答模式,進一步提升了遊戲的沉浸體驗,爲騰訊遊戲智能化應用樹立了新標杆。(Whatarct,Gamelook)

【AI】OpenAI GPT-4.5最快有望下週面世 GPT-5或5月下旬發佈

微軟正在爲OpenAI推出最新大模型做準備,預計GPT-4.5最快將於下週面世,而GPT-5有望在5月下旬發佈。新版GPT-5將對ChatGPT的使用方式進行重大改進,統一OpenAI的o系列和GPT系列模型,從而簡化用戶在選擇模型時的困惑。(AI範兒)

【遊戲】國家新聞出版署發佈2025年2月國產、進口遊戲版號

國家新聞出版署發佈2025年2月國產、進口遊戲版號信息,本次過審110個國產版號、3個進口版號,其中包括吉比特(雷霆):《累趴俠》(端遊、Switch)《亂世仙統》;愷英網絡:《三國特攻隊》;網易:《靈獸大冒險》等。(國家新聞出版署)

【AI】馬斯克發佈Grok-3,DeepSeek將陸續開源5個代碼庫

2月18日,馬斯克旗下人工智能創企xAI發佈新一代大模型Grok-3,發佈會數據顯示,Grok-3在數學、科學、編程三個領域的性能強於DeepSeek-V3、GPT-4o等大模型,馬斯克稱之爲“地球上最聰明的AI”。(XCiOS俱樂部)

此外DeepSeek宣佈,在接下來的一週將陸續開源5個代碼庫,並進一步分享其在技術領域的最新進展。(新浪財經)

2. 公司公告

【阿里巴巴】發佈FY25Q3業績

公司FY25Q3收入yoy+7.6%至2802億;經調整EBITA yoy+3.8%至549億;EBITA margin 19.6%。其中1)淘天集團:營收yoy+5.4%,經調整EBITA yoy+1.9%;2)國際商業:營收yoy+32.4%%,經調整EBITA 爲虧損49.5億;3)雲業務:營收yoy+13.1%%,經調整EBITA yoy+32.7%達到31.4億;4)菜鳥:營收yoy-0.8%,經調整EBITA爲2.4億;5)本地生活:營收yoy+12%,經調整EBITA yoy+71%至虧損6億;6)大文娛:營收yoy+12.9%,經調整EBITAyoy+40%至虧損3億。

【華策影視】控股股東大策投資解除質押2460萬股

浙江華策影視公告稱,公司控股股東杭州大策投資有限公司將解除其持有的2460萬股股份的質押,解除股份佔其持股比例爲7.56%,約佔公司總股本的1.29%。質押期限自2024年8月6日至2025年2月17日,由南京銀行股份有限公司杭州分行擔保,質押用途爲融資。公告同時詳細披露了控股股東及其他股東在解除前後的累計質押情況,並強調公司經營狀況正常,未發現重大未披露事項,提醒投資者理性決策,注意市場風險。

【神州泰嶽】公司發佈2024年業績快報

公司發佈業績快報,公司2024年1-12月實現營業收入64.52億元,同比增長8.21%;歸屬於上市公司股東的淨利潤14.40億元,同比增長62.35%。

03

重點公司估值

04

風險提示

傳媒、教育、互聯網政策監管政策再次趨嚴,部分公司業績表現不及預期,用戶消費能力復甦不及預期。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10