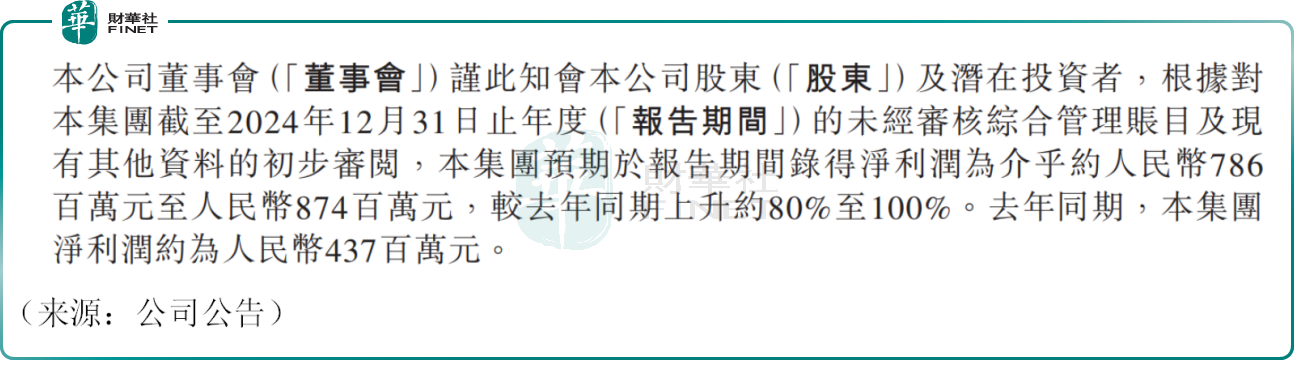

近日,港股的中創新航(03931.HK)發布盈喜公告稱,預期於2024年錄得淨利潤在7.86億元至8.74億元之間(單位人民幣,下同),按年上升約80%至100%。

要知道,上一年度(也即2023年),在鋰電周期下行、行業競爭激烈的背景下,公司淨利潤遭遇大幅下挫,其股價也隨之不斷下探,而本次2024年度公司盈利水平顯著回暖,甚至可能翻倍,着實超出投資者預期。

對於業績增長,中創新航表示,一方面,業務拓展帶動規模效應不斷體現;另一方面,得益於集團的技術和產品力領先,在不斷提升產品性能的同時持續降低成本,從而提振利潤表現。

2月24日截至發稿,中創新航股價漲2.26%,目前報17.20港元/股,市值304.84億港元。

自1月下旬以來,公司已啓動震盪反彈,近日股價更是加速上行,1個月累計漲幅接近40%,明顯超越行業龍頭寧德時代(300750.SZ),這背後或許有「先知先覺」的資金提前進行佈局,斬獲頗豐。

此外,2月21日,恒生指數公司公布最新季檢結果,其中中創新航獲納入恒生綜合指數成份股,相關變動將於2025年3月10日(星期一)起正式生效。據中信證券研報估算,中創新航有可能被納入港股通,因其滿足了包括市值、流動性和上市時間等在內的一系列標準。這些因素或許都是推動公司股價走強的因素之一。

近期,2024年全球動力電池裝機量排行榜揭曉。在TOP10企業中,6家中國電池企業上榜,分別是寧德時代、比亞迪(弗迪電池)、中創新航、國軒高科(002074.SZ)、億緯鋰能(300014.SZ)和欣旺達(300207.SZ),中創新航依舊地位穩固,僅次於兩大龍頭。

不過,值得關注的是,中創新航2024年動力電池出貨量按年增長16.6%,但全球市場份額卻從4.8%逆勢下滑至4.4%,成為唯一份額下滑的上榜中企。

國內市場被蠶食是其份額下滑的重要原因。2024年,中創新航國內動力電池裝車量為36.48GWh,市佔率6.68%,出現多年以來的罕見下滑。

有業內人士指出,中創新航的研發費用率相比同行較低,產品競爭力不足或是市場份額不斷縮減的根本因素。近年來,寧德時代和比亞迪兩家頭部企業地位穩固,市場份額仍在擴大,鋰電池行業寡頭傾向明顯,行業集中度逐步攀升,中創新航作為腰部鋰電池企業,未來面臨的壓力並不算小。

這或許也是公司開拓國外市場的原因之一。近日,中創新航董事長劉靜瑜向媒體透露,公司決月供資20億歐元在葡萄牙錫尼什工業物流園區建設電池工廠,有望在今年第二季度開工。