「淨利潤率仍令人擔憂」

作者 | Bashar Issa

編譯 | 華爾街大事件

Palantir(NASDAQ:PLTR)股價在過去兩個交易日下跌 20%與基本面無關。Palantir是一隻動量增長股。股價波動主要取決於敘事的強度。當這種敘事受到打擊時,無論公司本身是否真的陷入困境,股價都會做出反應。

國防部 (DoD) 提議的預算削減就是一個很好的例子。從根本上講,Palantir應該沒問題。考慮到它在後台自動化中的作用,它甚至可能從緊縮的國防預算中受益。美國將軍們更有可能削減 Kopin ( KOPN ) 和Vuzix ( VUZI ) 等公司的資金,這兩家 AR/VR 低技術公司已經處於開發階段數十年,大部分銷售都依賴於國防部。

但問題是,即使 Palantir的收益受到國防部削減的影響,那會有多大區別?在預期市盈率超過 200 倍的情況下, Palantir的增長速度是 25% 還是 50%並不重要。無論如何,它都不會符合傳統的估值模型,更不用說它的很大一部分銷售額來自商業客戶。

華爾街分析師迅速駁斥了國防部預算削減的說法。作為一隻增長勢頭強勁的股票,它的核心就是增長敘事。

許多投資者被 Palantir 這樣的股票所吸引,因為它們擺脫了傳統估值技術的限制,提供了獲得鉅額資本收益的機會。但問題就在這裏。當股票價格下跌時,Palantir的基本面就不重要了。這是一把雙刃劍。只要增長故事保持不變,Palantir就能以天價估值交易,但當這個故事受到挑戰時,你就會看到回調。

隨着 Palantir繼續將生成式人工智能與其數據集成軟件相結合,該公司今年的銷售增長可能會令人矚目。不過,分析師看空該股票,因為儘管股價可能會反彈,但這種勢頭增長缺乏令人信服的風險調整回報。

昨天,Palantir首席執行官 Alex Karp披露了出售1000 萬股股票的計劃。這是他在 Palantir的全部持股。股價下跌與這一披露同時發生,新聞機構對此進行了報道。

事情是這樣的。亞歷克斯·卡普出售股票並不是因為他對公司失去了信心。他只是在鎖定利潤。在公司成立的早期,他接受了股票作為報酬,現在他正在套現。這只是意味着他認為股票被高估了,而這對動量增長投資者來說不應該是個問題。儘管亞歷克斯·卡普是一位高風險、高回報的企業家,但動量交易的風險狀況並不適合所有人。

更重要的是,這並不是一個突然的舉動。早在 2023 年 12 月,卡普就明確表明了自己的意圖,當時 Palantir 按年增長 100%,市盈率增長了兩倍。當時,他將股票出售計劃擴大到 5000 萬股,覆蓋了他持有的 4900 萬股。到 2024 年 11 月,他已經出售了 4000 萬股。他還剩下 1000 萬股,昨天他提交了一份新的出售計劃。這是一條被當作突發新聞重新報道的舊聞。

人們最常問的問題是這隻股票是買入還是賣出,這是錯誤的問題。相反,投資者應該問的是,這隻股票是否符合投資目標、策略和風險承受能力?

對於動量投資者來說,最近的下跌可能是一個買入機會。畢竟,分析師不認為國防部削減開支會對 Palantir實現預期的能力產生實質性影響。如果沒有其他變化,Palantir應該會實現其預期的增長。人工智能勢頭強勁,應該會支持銷售。一旦敘事穩定下來,股價可能會反彈。然而,雖然股價可能會從現在開始翻倍,但明智的做法是不要稱之為阿爾法回報。整個交易策略本質上都是投機性的。

另一方面,成長型投資者應該避開這個股票。即使預期收入增長 31% ,擴張的高成本也意味着Palantir的基本面不太可能證明其當前估值是合理的,至少在未來十年內是這樣。如果 Palantir要在 2035 年達到 20 倍的市盈率,其淨收入需要增長 1000% 以上;或者在未來十年內每年增長 30%。我認為這不太可能。原因如下。

多年來,Palantir的領導層一直吹捧該公司的技術是自切片面包以來最好的東西,並使用「本體論」等流行詞來描述其軟件。雖然他們的軟件可能很棒,但生成式人工智能的出現提高了令人印象深刻的標準。與OpenAI 的突破相比,Palantir的算法顯得黯然失色。

然而,隨着生成式人工智能的興起,Palantir的平台比以往任何時候都更具相關性。通過該公司的人工智能平台「AIP」,企業和政府客戶可以將 ChatGPT 和 Gemini 等人工智能模型應用於 Foundry 和 Gotham 映射的數據孤島和流程。

雖然 Palantir的軟件本質上是一個數據集成平台,但它仍然是獨一無二的。與傳統的企業軟件不同,它不是一刀切的解決方案。公司 A 的 Foundry 與公司 B 的 Foundry 不同。定製方面既是 Palantir的優勢,也是其致命弱點。雖然一些公司欣賞靈活性,但擴展成本很高。Palantir的工程師必須與潛在客戶密切合作,構建量身定製的架構,然後客戶才能開始開發定製流程,這本身就是一項昂貴的工作。

Palantir的可定製軟件功能強大但價格昂貴,這就是它在更廣泛的企業軟件市場中佔有一小部分份額的原因 -(不要聽 Palantir的首席執行官聲稱 Palantir沒有競爭對手)。

該公司 16% 的淨收入利潤率可能比上年有顯著改善,但也是企業軟件市場上最低的利潤率之一,反映出吸引新客戶的成本很高。

本月初,Palantir公布了 2024 年第四季度的良好業績,銷售額達 8.28 億美元,按年增長 36%。該公司的大部分銷售額仍來自美國。

淨利潤率仍令人擔憂,本季度降至 10%,反映出吸引新客戶的成本很高。Palantir的軟件是為每位客戶量身定製的。投資者應該預計高增長時期將伴隨着利潤率的下降。

該公司預計今年的收入將增長 31%。雖然這一數字很可觀,但還不足以證明目前的估值是合理的。在 OpenAI 取得突破的推動下,Palantir的增長速度加快,為其增長速度原本就已放緩的 Palantir提供了助力。但是,雖然生成式人工智能正在席捲全球,並且還處於起步階段,但 Palantir卻並非如此。但是,即使 Palantir在未來十年以 31% 的複合年增長率呈指數級增長,到 2035 年,其市盈率也只能達到 20 倍。這對價值投資者或成長型投資者來說都不是一個令人信服的提議。這就是為什麼動量交易對於支撐 Palantir的股價至關重要。

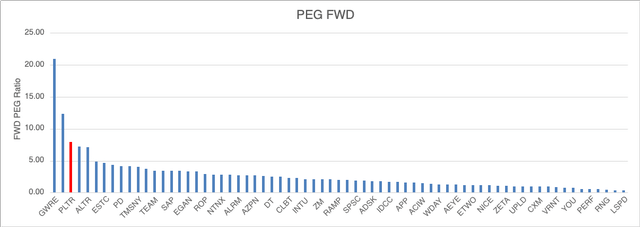

在量化系統上具有 PEG 比率的 70 家企業軟件公司中,Palantir的 FWD PEG 比率排名第三。

Palantir是一種由動量而非基本面驅動的投機交易。然而,分析師對其 AIP 計劃潛力的評估可能是錯誤的。如果利潤率提高的速度快於華爾街的預期,或者 Palantir成功開發其定製的 AI 模型,投資者可能會錯過一些引人注目的風險調整後回報。

此外,如果人工智能浪潮繼續推動企業軟件需求,Palantir高度定製化的方法帶來的好處可能會超過其成本,從而推動本次分析中遺漏的規模的指數增長。

目前,Palantir的估值似乎更多的是炒作而不是實質,這使其成為一項高風險的賭注,但動量交易者仍可以從近期的波動中受益。

【如需和我們交流可後台回覆「進羣」加社羣】