華泰證券:重估路上的標誌性事件

核心觀點

交易主線

國內方面,政策積極信號疊加AI產業週期催化,市場風險偏好持續修復。企業家座談會提振市場信心,阿里巴巴2025財年Q3業績超預期及強勁的Capex指引強化了科技板塊的上漲邏輯,資金流向聚焦於科技、電信和數據中心等領域。債市則受資金面緊張及股債蹺蹺板效應影響,情緒承壓,但跌幅有限。海外方面,特朗普關稅政策與俄烏停火預期交織,市場波動有所放大,疊加美聯儲官員表態偏緊,海外市場風險偏好承壓。美股震盪盤整,科技股表現分化。美元走軟支撐商品價格上漲,黃金價格高位震盪,原油價格因供給不確定性上漲。

市場反饋

阿里業績和CAPEX計劃部分推動了價值重估的延續,港股的資金狀況好於A股。向後看,長線資金的迴流節奏更多關注:第一,宏觀邏輯擔憂緩解,地產處於築底企穩階段,供求不平衡問題期待出現拐點,民企座談會提振信心,新舊動能轉換初顯成效。如果地緣和關稅落地或緩解,將有望推動長線資金迴流。第二,本週已經看到了長線資金迴流的跡象,但規模還不大。第三,長線資金偏好哪些板塊?長線資金不願承受系統性風險,具有估值優勢的中國優勢產業和行業龍頭可能是重點。

因子跟蹤

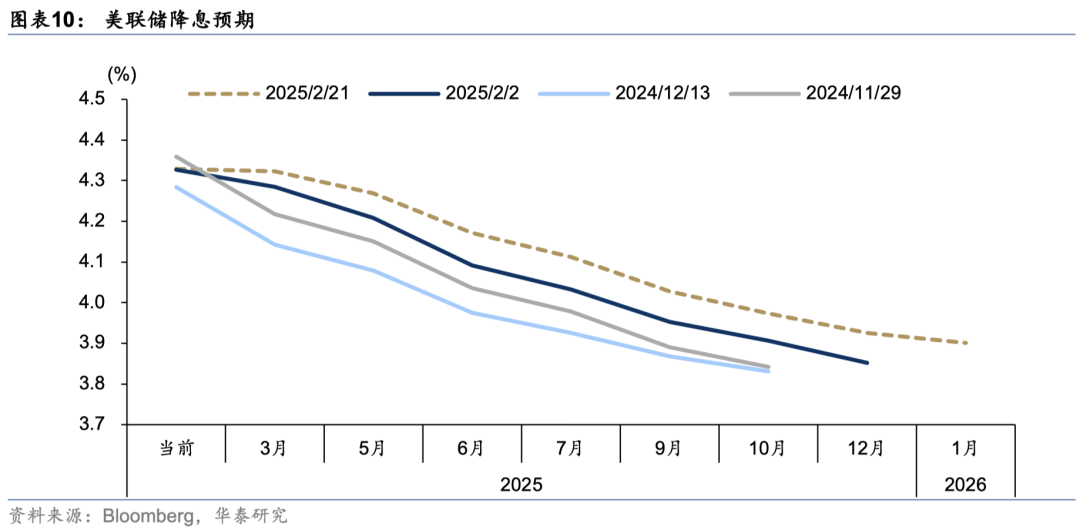

經濟:美國亞特蘭大聯儲 GDPNow 模型預計 2025 年美國第一季度 GDP 增速2.3%,持平於前值。估值:國內市場方面,債市期限利差收窄,AH溢價下行。美國市場方面,10Y-2Y美債利差上行,標普500指數P/E持平,未來12個月EPS預期上行。資金情緒:國內方面,債市MLF到期+稅期擾動下資金面仍偏緊,A股港股延續強勢,領跑全球股市,交易活躍度進一步提升。美國降息跟蹤:截至2月21日,OIS市場預期美聯儲7月降息25bp概率約爲85.6%,2025年降息39.7bp。

市場表現

國內股市市場交易活躍度提升,企業家座談會提振市場情緒,阿里巴巴2025財年第三季度收入和利潤均超出預期,並公佈強勁的Capex指引,政策基調積極+AI產業催化引發科技行情進一步上漲,科技、電信、數據中心等板塊領漲。資金壓力+股債蹺蹺板效應下,國內債市短期面臨逆風,資金面壓力制約債市情緒,稅期+債基贖回導致短期改善幅度或相對有限,債市整體承壓。美元走軟,基本金屬價格多數上漲;特朗普關稅政策+避險需求支撐下,黃金價格高位震盪;市場繼續關注哈薩克斯坦、俄羅斯、OPEC+等供給不確定性,原油價格震盪上行。美元震盪下行,非美貨幣普遍走高,市場對俄烏停火的預期升溫,避險情緒有所緩和,歐元下跌走勢得到緩衝。

風險提示:美國通脹重新超預期;地緣關係持續緊張。

正文

交易主線

國內方面,政策積極信號疊加AI產業週期催化,市場風險偏好持續修復。企業家座談會提振市場信心,阿里巴巴2025財年第三季度業績超預期及強勁的Capex指引強化了科技板塊的上漲邏輯,資金流向聚焦於科技、電信和數據中心等領域。債市則受資金面緊張及股債蹺蹺板效應影響,情緒承壓,但跌幅有限。海外方面,特朗普關稅政策與俄烏停火預期交織,市場波動有所放大,疊加美聯儲官員表態偏緊,海外市場風險偏好承壓。美股震盪盤整,科技股表現分化。美元走軟支撐商品價格上漲,黃金價格高位震盪,原油價格因供給不確定性上漲。

市場反饋

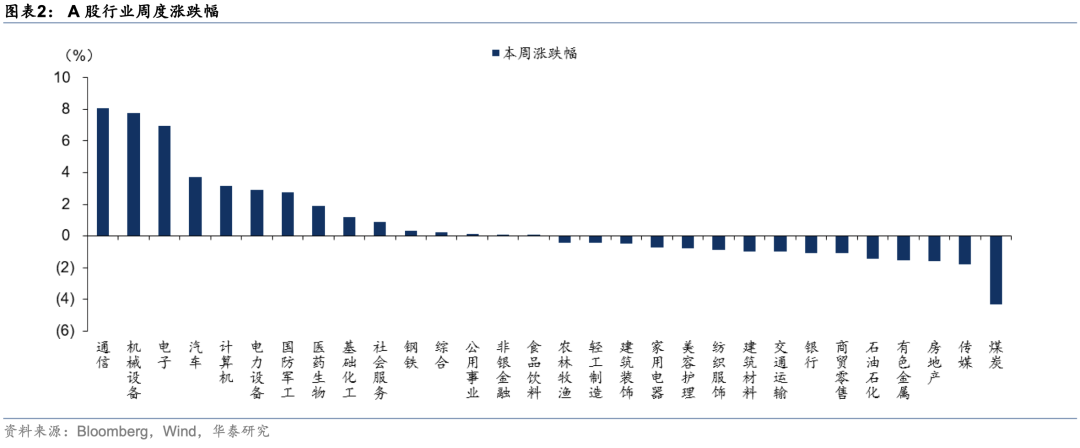

阿里業績和CAPEX計劃推動了價值重估的延續,港股的資金狀況好於A股。對A股而言,前半周利好兌現後資金存在獲利了結行爲,週二主力資金一度流出A股近1000億元,創年內新高,週五受阿里2025財年第三季度超預期財報以及CAPEX指引提振,科技股行情升溫,主力資金轉爲流入,主要流向軟件服務、半導體、硬件設備等。交易型資金整體較爲活躍,以中小單衡量的散戶資金以淨流入爲主,以融資餘額衡量的槓桿資金前四個交易流入260億元。對港股而言,南向資金投資熱度高漲,全周累計淨流入近500億元,爲2021年以來最高單週淨流入。通信、機械、電子等科技板塊獲得資金大幅流入,全周漲幅超6%;而煤炭、房地產、石油石化等舊經濟或高股息板塊遭遇資金分流。

從事件驅動角度看,本週哪些因素出現了變化:

1、中國技術追趕潛力(龐大市場+算力成本下降)成爲吸引長線資金的關鍵催化劑,外資對中國市場的認知從“政策不確定性”轉向“技術潛力”。核心邏輯在於算力效率革命驗證“降本→規模化應用→商業化變現”的傳導鏈,市場對AI的定價從“泛主題炒作”轉向“現金流驗證”。

2、宏觀政策強化長線資金的信心。民營企業家座談會+兩會政策預期變化,主題上關注新質生產力和政策受益板塊。政策從“防止資本無序擴張”轉向“平臺企業賦能實體經濟”,龍頭企業重估空間有望打開(如騰訊、阿里在AI大模型與雲計算的角色有望被重新定價)。

3、關稅和地緣博弈擔憂有所弱化。特朗普關稅政策“軟硬兼施”,短期釋放“可能達成新貿易協議”信號緩解市場擔憂。

過去幾年外資對中國市場的低配,核心源於宏觀不確定性(政策、地產、地緣)與企業盈利能見度低(增長中樞下移)兩大因素。向後看,長線資金的迴流節奏更多關注:

第一,宏觀邏輯擔憂緩解,地產處於築底企穩階段,供求不平衡問題期待出現拐點,民企座談會提振信心,新舊動能轉換初顯成效。如果地緣和關稅落地或緩解,將明顯推動長線資金迴流。

第二,本週已經看到了長線資金迴流的跡象,但規模還不大。

第三,長線資金偏好哪些板塊?長線資金不願承受系統性風險,具有估值優勢的中國優勢產業和行業龍頭可能是重點。

此外,在本輪科技股價值重估中,債市跌幅不大,從側面可以印證投資者對宏觀邏輯的認知仍待扭轉。券商股表現一般,說明投資者還是傾向於是結構市。但樂觀者看到的是,行情總是在猶豫中前進。

因子跟蹤

1、經濟:美國亞特蘭大聯儲 GDPNow 模型預計 2025 年美國第一季度 GDP 增速2.3%,持平於前值。房地產市場走軟,1月新屋開工較大幅下滑至136.6萬戶(預期139萬戶,前值149.9萬戶),1月營建許可初值148.3萬戶,基本持平於前值。就業市場方面,截至2月15日當週初請失業金人數小幅升至21.9萬(預期21.5萬,前值21.3萬)。製造業方面,2月紐約聯儲製造業指數5.7(預期-2,前值-12.6),2月費城聯儲製造業指數18.1(預期20,前值44.3)。

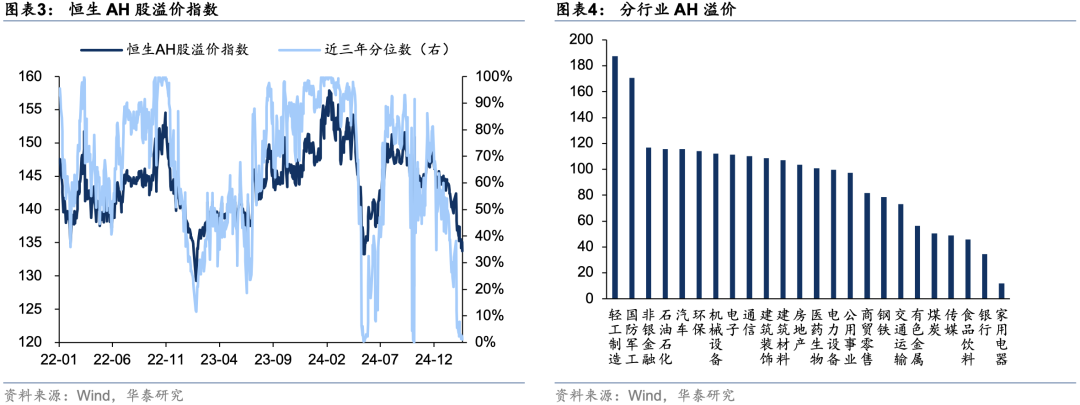

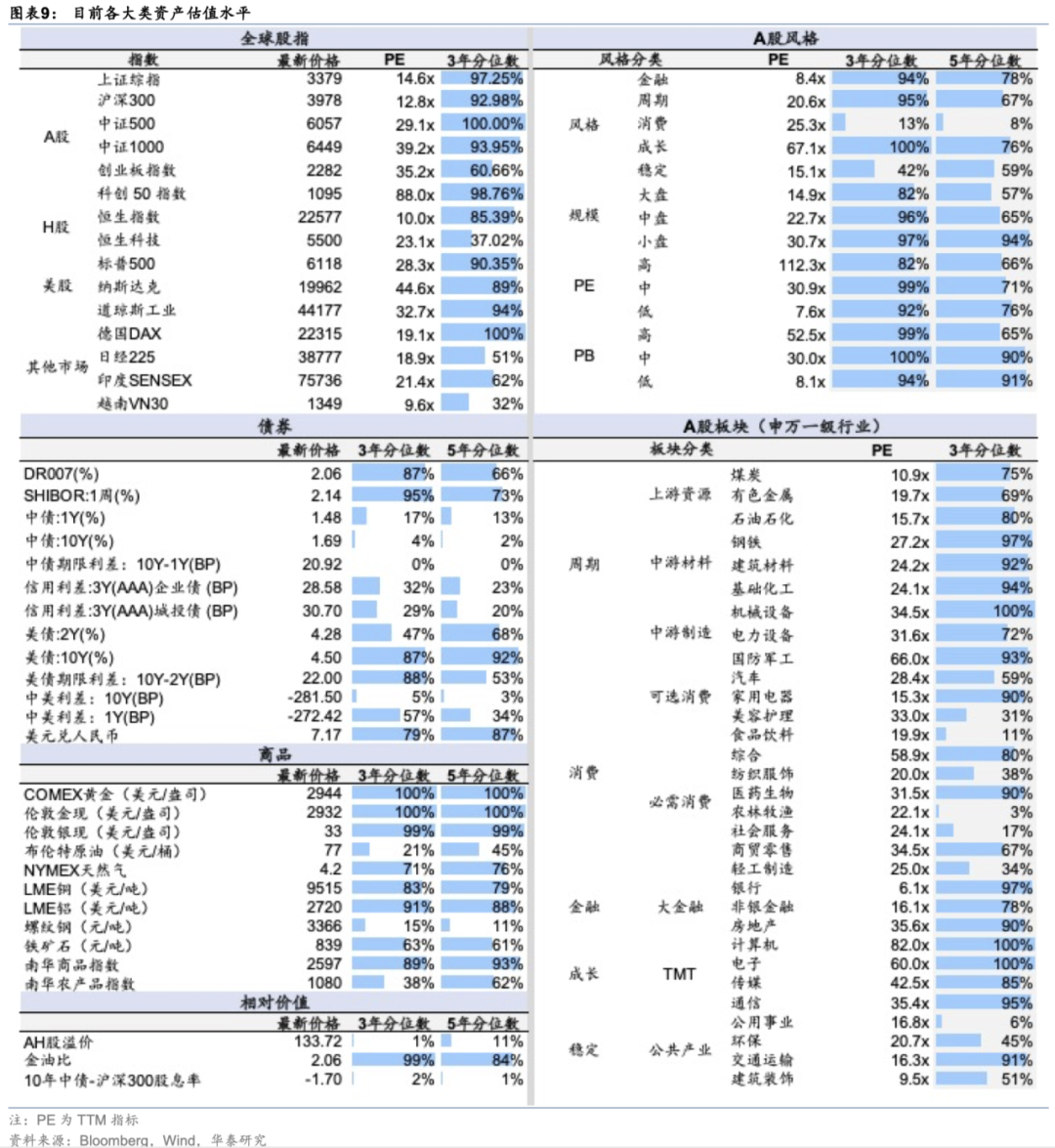

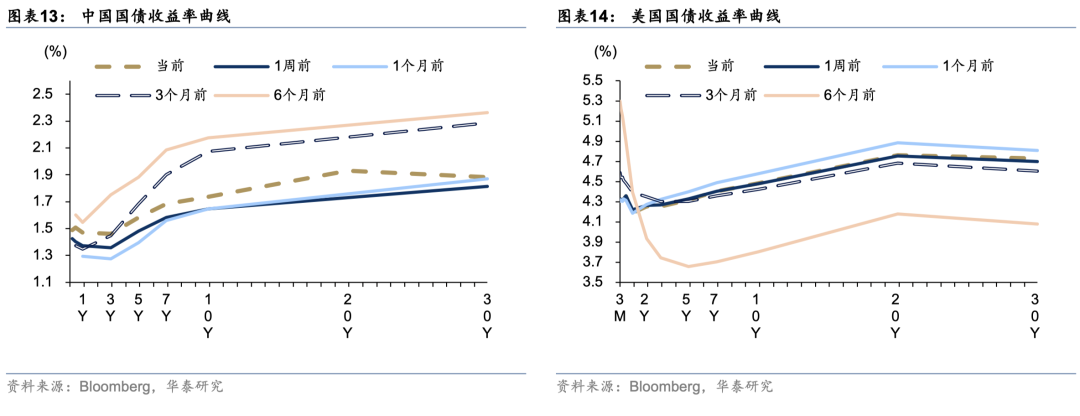

2、估值:國內市場方面,債市期限利差收窄,AH溢價下行。美國市場方面,10Y-2Y美債利差上行,標普500指數P/E持平,未來12個月EPS預期上行。

3、資金情緒:國內方面,債市MLF到期+稅期擾動下資金面仍偏緊,A股港股延續強勢,領跑全球股市,交易活躍度進一步提升。本週南向資金淨流入512.1億港元,較上週217.7億港元大幅提升,海外主動型資金流出A股0.984億美元(上週1.649億美元),流出香港市場2.694億美元(上週1.54億美元)。美國市場方面,特朗普關稅政策+俄烏停火進展牽動市場情緒,波動有所放大,本週MOVE美債波動率指數震盪上行,VIX美股波動率指數上行,標普500指數看跌/看漲期權比例下行。

4、美國降息跟蹤:截至2月21日,OIS市場預期美聯儲7月降息25bp概率約爲85.6%,2025年降息39.7bp。美聯儲1月貨幣政策會議紀要顯示,特朗普的初步政策建議引發了美聯儲對通脹上升的擔憂,希望在決定再次降息之前看到通脹方面的進一步進展。美聯儲官員口風仍偏緊,哈克表示,當前經濟情況支持暫時保持利率政策穩定。鮑曼表示,在再次降息之前,需要對通脹下降有更強的信心;預計通脹將下降,但上行風險仍然存在。戴利表示,政策需要保持緊縮,直到在通脹方面確實取得了持續進展,在進行下一次調整之前,希望謹慎行事。博斯蒂克表示,仍預計今年將有兩次降息,但存在很大的不確定性。

市場表現

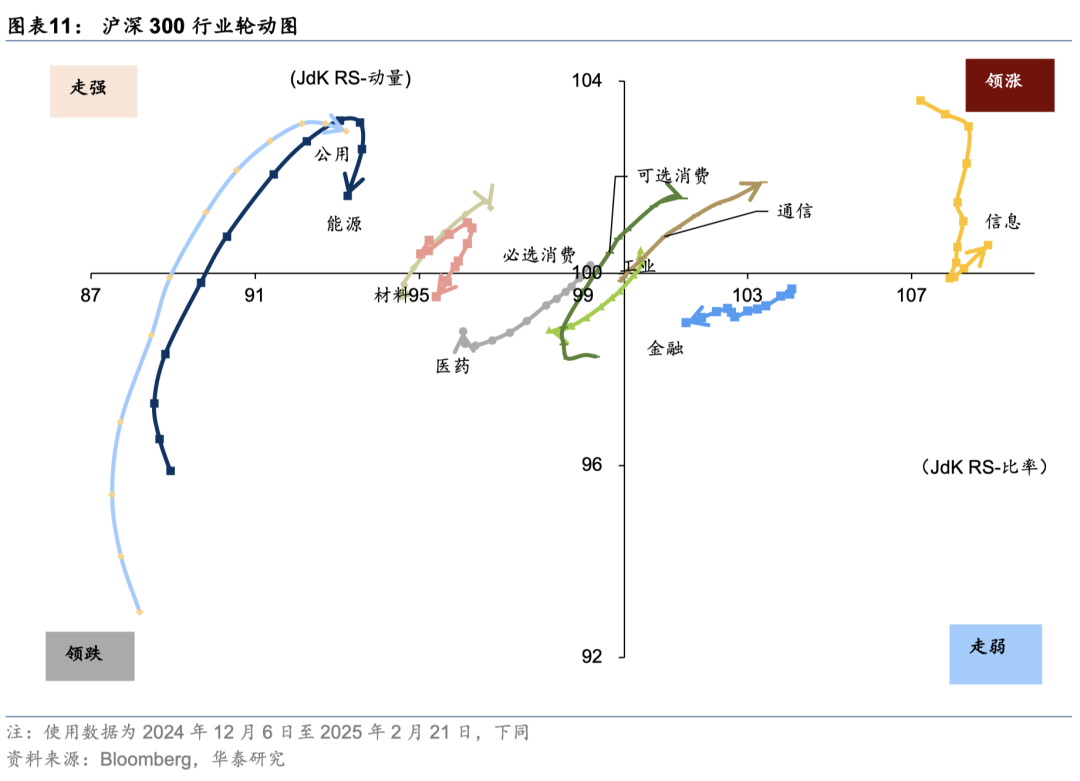

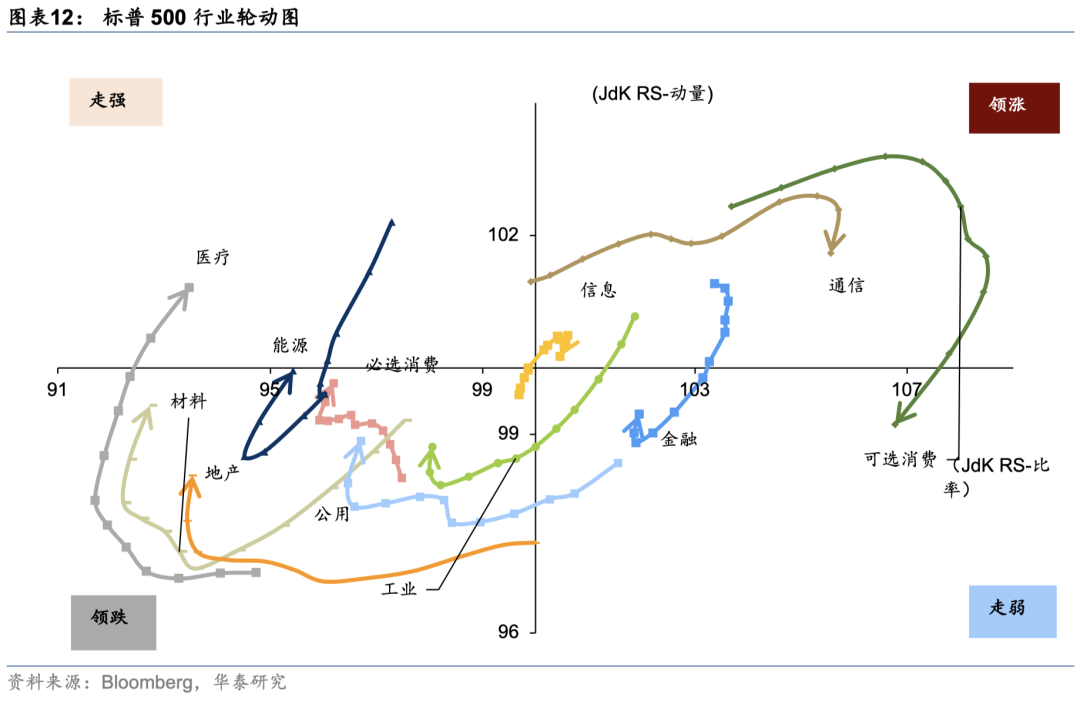

1、權益市場:國內股市市場交易活躍度提升,企業家座談會提振市場情緒,阿里巴巴2025財年第三季度收入和利潤均超出預期,並公佈強勁的Capex指引,政策基調積極+AI產業催化引發科技行情進一步上漲,科技、電信、數據中心等板塊本週領漲。不過市場呈現分化格局,板塊輪動明顯,資金流入主要集中在科技和醫藥。美股盤整震盪,特朗普關稅政策+美聯儲表態偏鷹壓制市場情緒。財報季進入最後階段,沃爾瑪2025財年盈利不及預期+未來增長放緩,零售股承壓走跌。科技股表現不一,本週Meta,Amazon表現偏弱,超微電腦受益於AI服務器需求向好,漲勢強勁;2月19日,微軟推出首款量子計算芯片,帶動量子計算相關股票連續上漲;英偉達股價在DeepSeek衝擊回調後基本收復失地,市場重新評估AI基礎設施前景。

2、債券市場:資金壓力+股債蹺蹺板效應下,國內債市短期面臨逆風,資金面壓力制約債市情緒,稅期+債基贖回導致短期改善幅度或相對有限,疊加股市交易熱情高漲,地產企穩以及海外不確定性緩和,債市整體承壓。美債收益率維持區間震盪,美國初請失業金人數、新屋開工等經濟數據邊際降溫,不過多位美聯儲官員表示傾向暫緩降息,市場觀望情緒加重。

3、商品市場:美元走軟,基本金屬價格多數上漲;特朗普關稅政策+避險需求支撐下,黃金高位震盪;市場繼續關注哈薩克斯坦、俄羅斯、OPEC+等供給不確定性,原油價格震盪上行。

4、外匯市場:美元震盪下行,非美貨幣普遍走高,市場對俄烏停火的預期升溫,避險情緒有所緩和,歐元下跌走勢得到緩衝。日本2024Q4GDP增速超市場預期,基本面向好推動日央行加息預期繼續上升,日元表現強勢。英國通脹超預期,推動英鎊小幅走高。

後續關注

1、國內:十四屆全國人大常委會第十四次會議2月24日至25日在北京舉行。

2、海外:特朗普政府政策,俄烏停火進展,德國新一屆聯邦議會選舉,2月26日至27日G20財長與央行行長會議舉行,歐央行1月貨幣政策會議紀要,美股財報季;美國1月核心PCE,美國第四季度實際GDP年化季率修正值,美國2月諮商會消費者信心指數,美國1月耐用品訂單,美國1月新屋銷售總數,美國至2月22日當週初請失業金人數,歐元區1月CPI,歐元區2月工業景氣指數。

風險提示

1)美國通脹重新超預期。若美國通脹遲遲不見明顯緩解,可能導致美聯儲加息幅度超預期,引發全球風險資產回調;

2)地緣關係持續緊張。地緣衝突應歸於“影響重大但難於預判”一類,地緣局勢與外交斡旋瞬息萬變,只能做持續跟蹤和預案,而不能跟隨情緒做投資決策。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10